圖 / Shutterstock

*CrowdStrike 財務季度、年度表達方式為:FY26Q3:2025/08~2025/10,FY26Q4:2025/11~2026/01,以此類推。

*全篇財報按非美國通用會計準則 Non-GAAP 計算,由於 Non-GAAP 剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

公部門認證與 AI 加值助攻,長期成長潛力不容忽視

總部位於德州奧斯汀的資安公司 CrowdStrike(CRWD),在 FY26Q3 財報公布前夕取得關鍵里程碑,即通過 FedRAMP High 認證,正式獲准將旗下 AI 安全模組「Charlotte AI」導入聯邦與地方政府市場。透過 Falcon on GovCloud 平台,公司成功打開美國政府這一高門檻市場的大門,預期將帶動公共部門的採用率與長期 ARR(年化經常性收入)增長。

同時,CrowdStrike 在 AI 資安整合上的領先優勢也日益鞏固。AI 驅動的威脅(如 deepfake、AI 自動攻擊工具)使企業對 AI 防禦解決方案需求升溫,Charlotte AI 與 Falcon 平台的結合將進一步強化 CrowdStrike 的產品黏著度。

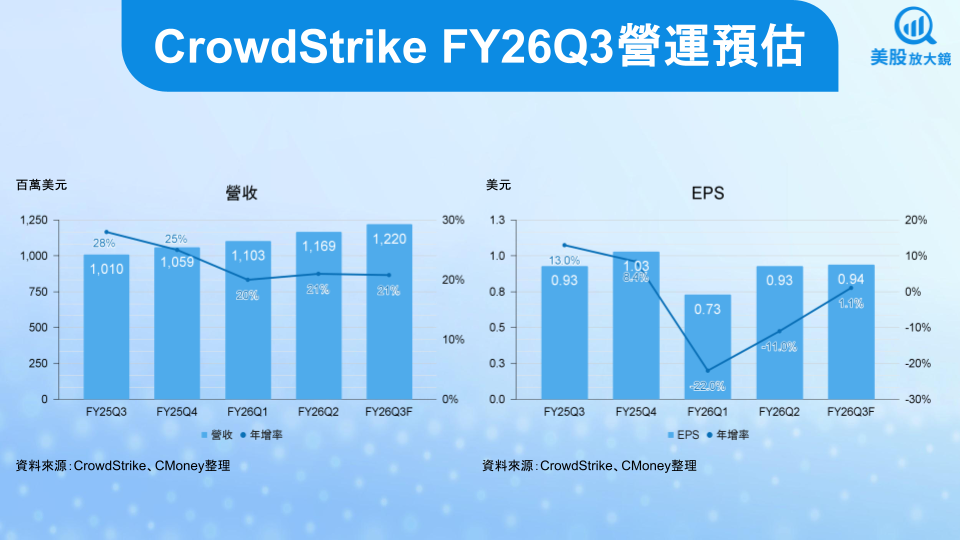

連續八季擊敗 EPS 預期,FY26Q3 表現仍有望優於市場共識

從歷史紀錄來看,CrowdStrike 在過去 8 個季度全數超出 EPS 預期,且僅一次未達營收預期,顯示其在財測上的保守策略與執行力一貫穩健。本次市場共識預估 FY26Q3 營收為 12.2 億美元(季增 4.4% / 年增 21%)、EPS 為 0.94 美元(季增 1.1% / 年增 1.1%)。根據近期 Zscaler(ZS)與 SentinelOne(S)公布的財報,兩者營收皆年增超過 21%,間接印證整體資安支出仍穩健,因此 CrowdStrike 極可能再次超出市場預期。

此外,來自 Falcon Flex 模組的強勁需求與客戶擴張,將持續推升 Net New ARR 表現,且 CrowdStrike 的平台式產品策略能有效降低客戶流失率與提升交叉銷售,進而加強營收的可預測性與長期成長性。

營收成長降至 20%,估值過高成為潛在風險引爆點

然而,即使基本面持穩,CrowdStrike 的估值水位正成為市場最關注的風險因子。以目前約 121 倍的預估本益比來看,CrowdStrike 已反應樂觀定價。而 2025 年 CrowdStrike 漲幅已接近 49%,惟實際獲利成長預估僅略高於 2 成,出現明顯落差,此表明市場主要依靠「估值擴張」推動,而非純粹的獲利與現金流成長。

若 CrowdStrike FY26Q3 實際營收年增率落在 20% 附近,或未來季度成長趨勢繼續放緩,這將引發市場對其高估值的重新檢視,股價將面臨利多不漲或回檔壓力。

財報可望續強但不建議追高,建倉須有風險對應策略

綜合來看,CrowdStrike 在產品實力、平台優勢與 AI 化升級方面皆具備長線利基。尤其在政府市場剛起步、AI 安全需求升溫的環境下,潛在成長空間仍值得期待。然而,短期內的營收增長與市場預期卻開始出現收斂,當前估值水位已對短線股價表現構成壓力,投資人不宜在財報公布前後追高。此外,若後續財測未如市場預期大幅上調,或管理層釋出謹慎言論,亦可能加劇短線獲利了結。投資人須特別留意財報後的盤後與隔日走勢,謹慎應對高波動的情境。

建議對 CrowdStrike 有興趣的投資人應採分批布局與長線視角,以 200 日均線(如下圖綠線)為關鍵防線,持續觀察 ARR 成長趨勢、自由現金流表現與政府合約進度,作為判斷股價修正後是否具備安全邊際的關鍵依據。

台股相關供應鏈或概念股

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。