圖/Shutterstock

AMD (AMD) FY24Q4營收獲利雙優,但資料中心營收成長未達預期,雖AMD FY25Q1 營收指引超乎預期,但AMD FY2025或遭輝達、ASIC前後夾擊,EPS 成長恐不如預期。

AMD FY24Q4 營收獲利雙優,但資料中心營收成長未達預期

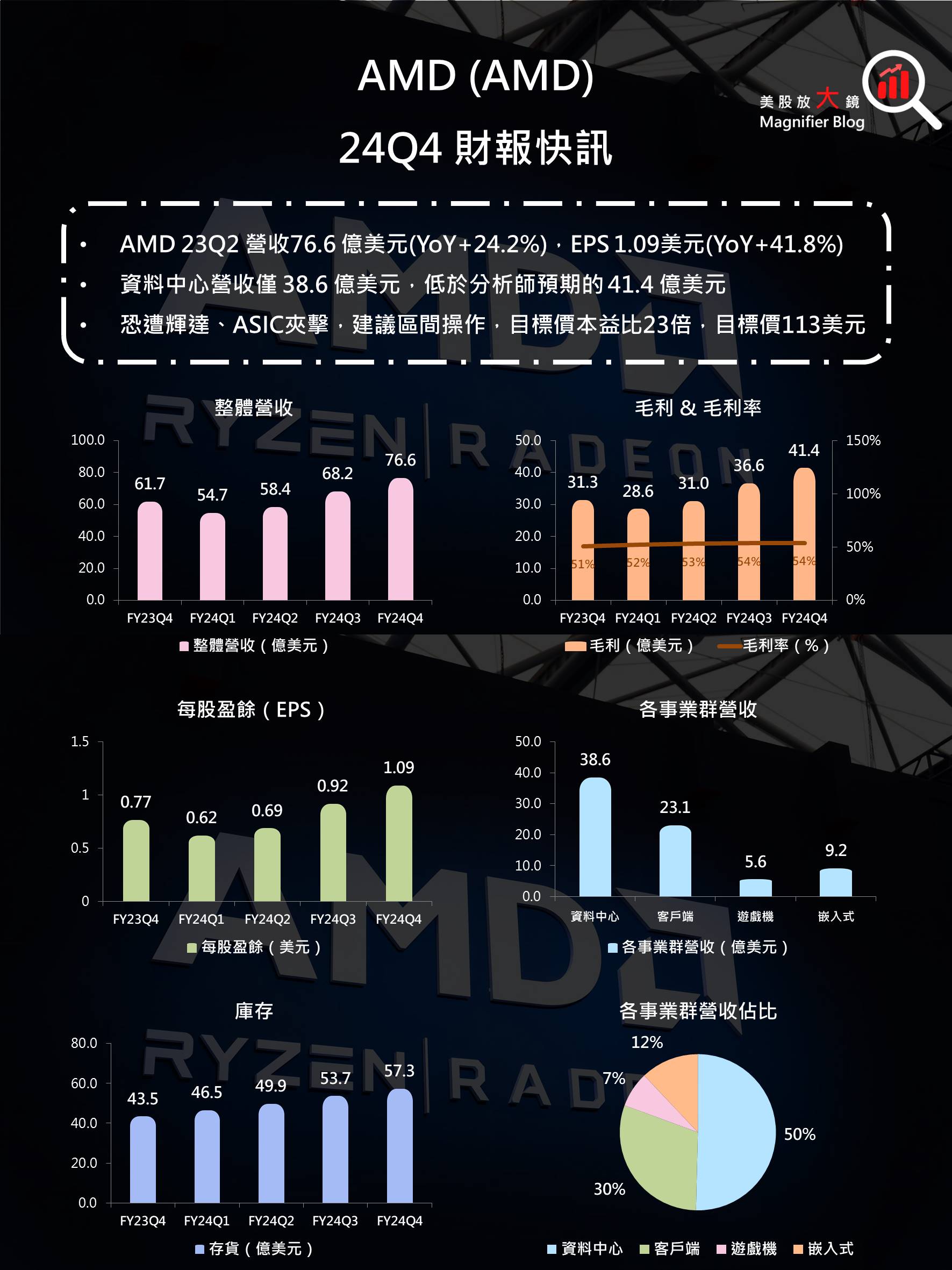

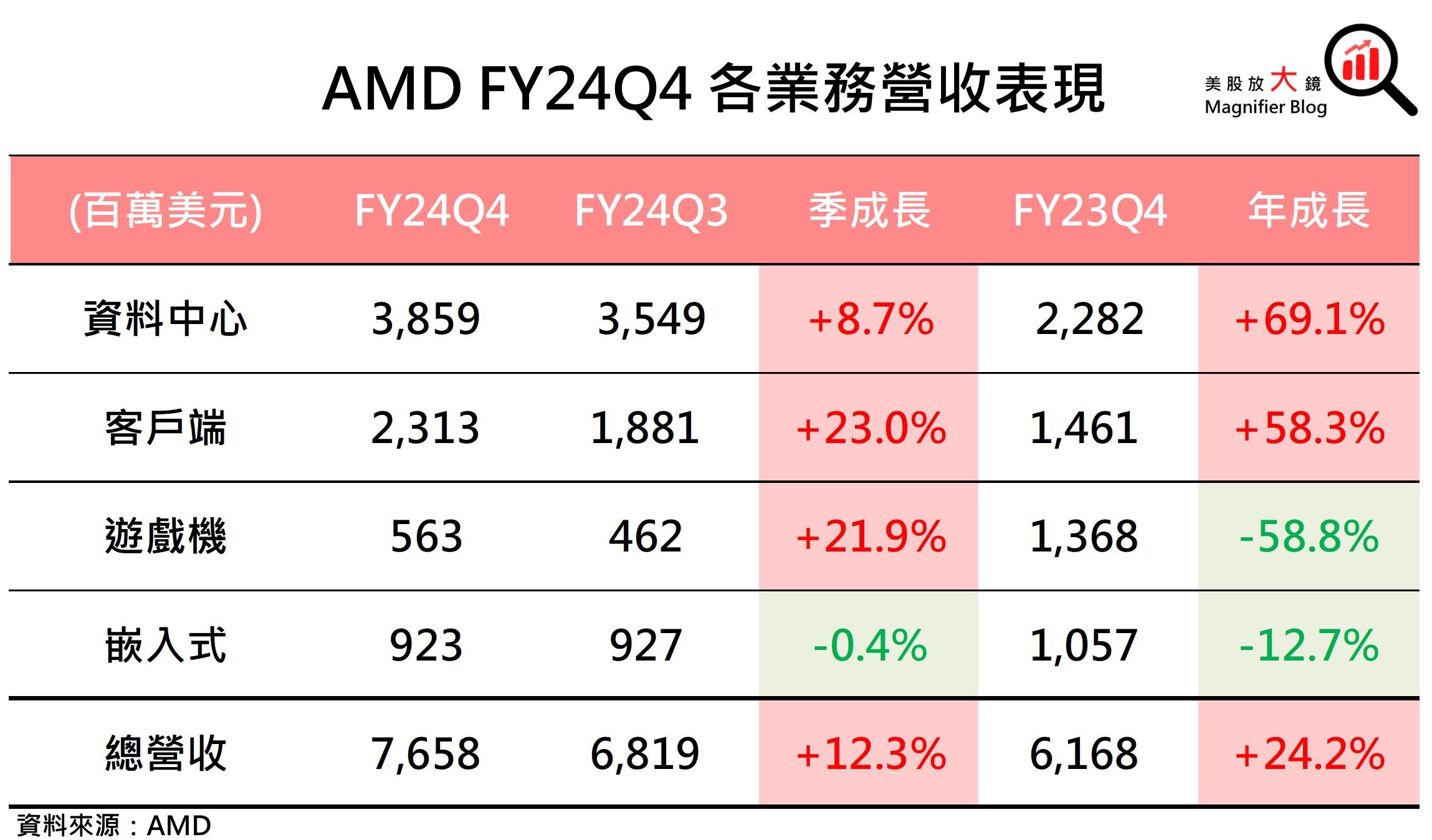

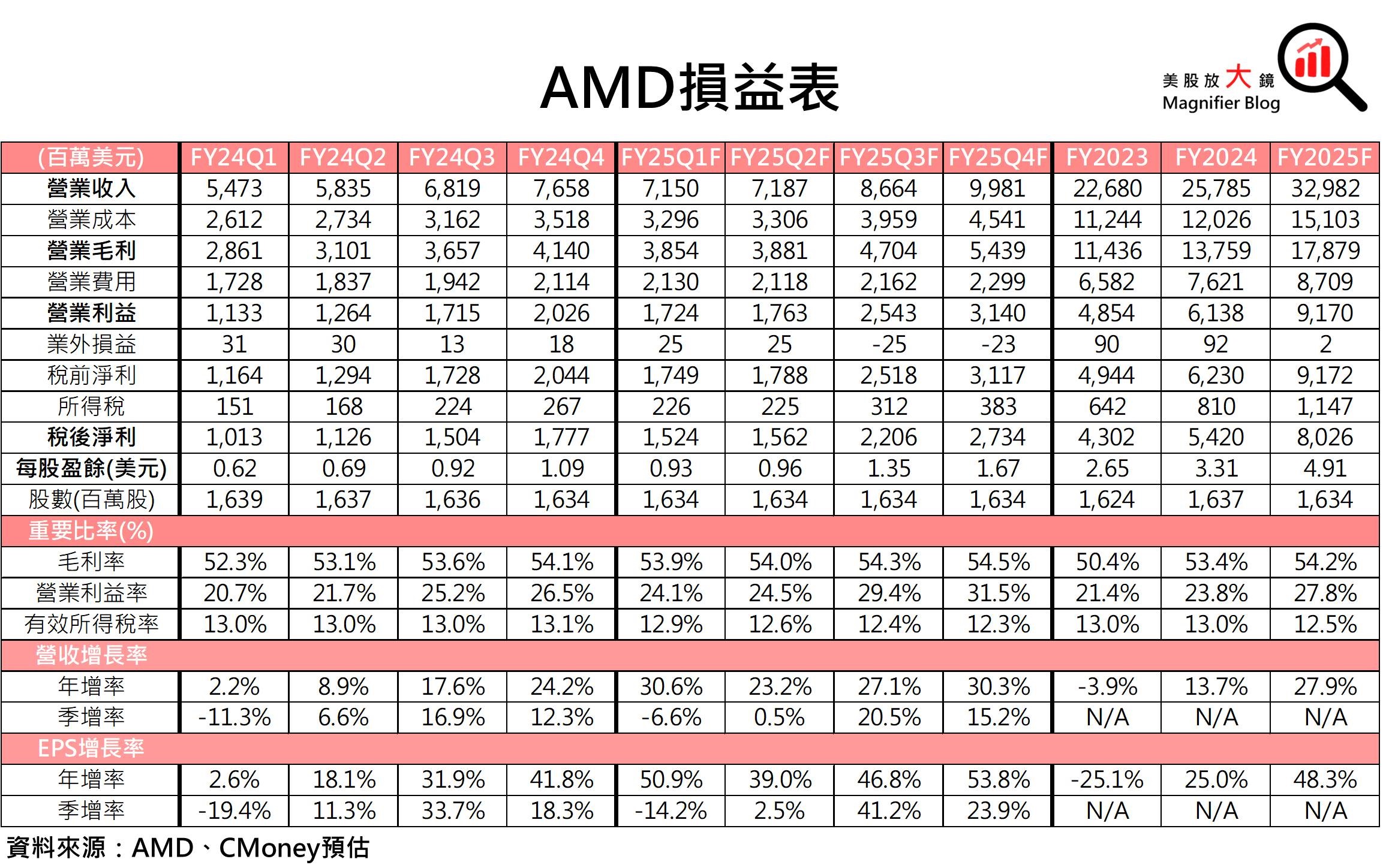

AMD FY24Q4 營收達 76.6 億美元,年增 24.2%,高於市場預期的 75.3 億美元。營收創新高,係因資料中心 GPU 需求強勁,以及EPYC 處理器銷售增長及客戶端業務(PC 和筆電營收)回溫。

然而,最令人擔憂的是,資料中心營收為 38.6 億美元,雖然年增 69.1%,但仍低於分析師預期的 41.4 億美元。這樣的成長幅度,遠低於輝達(Nvidia)(NVDA)上季 (FY25Q3) 資料中心業務營收年成長112.0%。在目前 AI 熱潮的背景下,顯得有點遜色。雖然 AMD 24Q4推出了 MI300X GPU,並獲得了 Meta 和 Microsoft 等大型客戶的採用,且伺服器處理器(EPYC)銷售也持續增加,但競爭對手輝達依然遙遙領先,讓AMD 難以縮小差距。

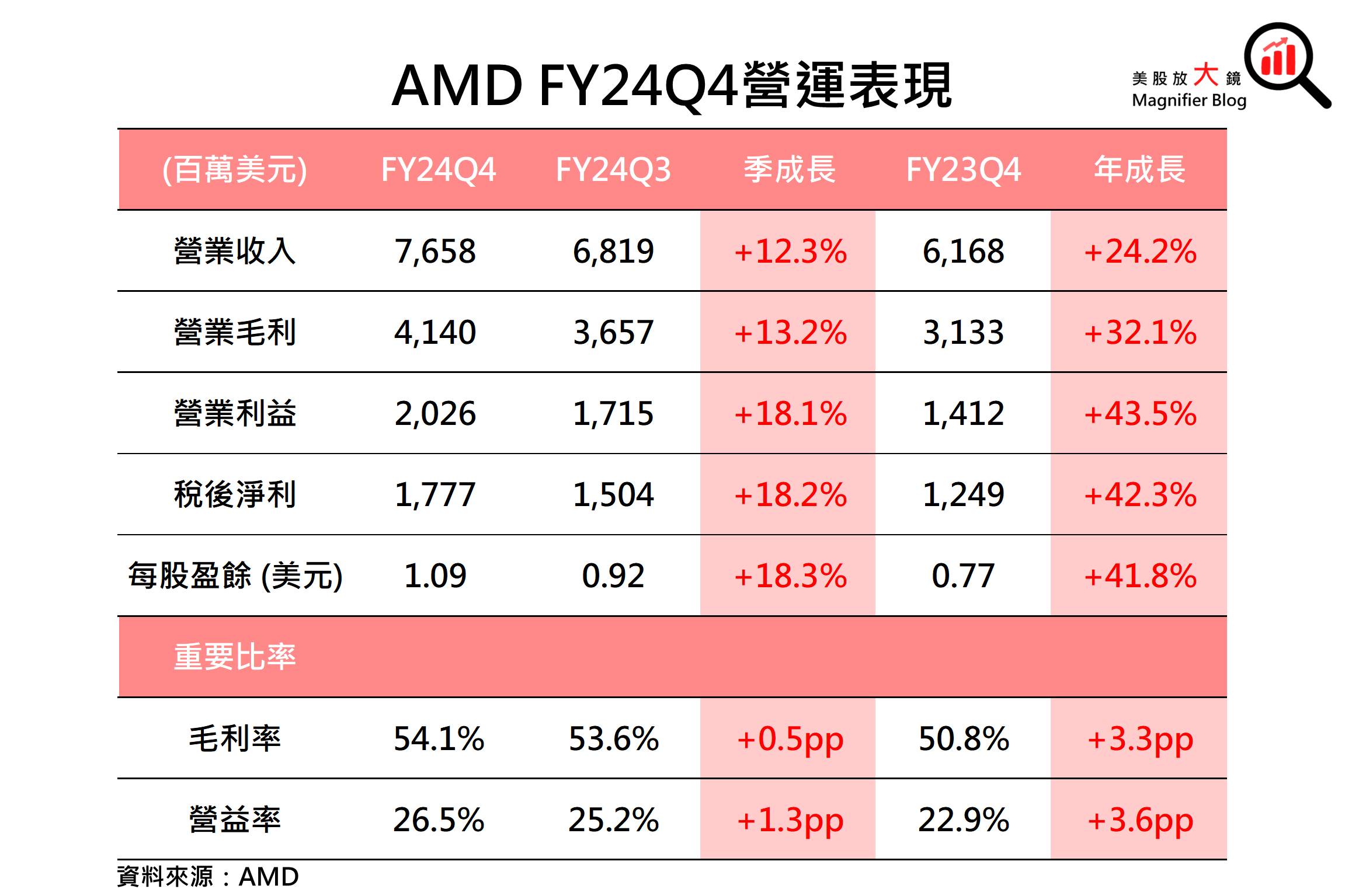

其他業務方面,客戶端(PC 及筆電)業務有不錯的表現,營收 23.1 億美元,年增 58.3%,顯示市場對 AMD Ryzen 處理器的需求還不錯。不過,遊戲業務年減 58.9%,只有 5.63 億美元,這代表 PS5 與 Xbox 的晶片需求正在快速下滑。嵌入式業務表現也不佳,營收僅 9.23 億美元,年減 12.9%,顯示工業及通訊市場還沒有復甦的跡象。 獲利方面,AMD FY24Q4 毛利率達 54.1% (季增 0.4 個百分點,年增 3.3 個百分點),主要得益於資料中心和客戶端業務的高毛利率產品組合。帶動FY24Q4每股盈餘(EPS)達 1.09 美元 (季增 18.3%,年增 41.8%),略高於市場預期的1.08美元。

獲利方面,AMD FY24Q4 毛利率達 54.1% (季增 0.4 個百分點,年增 3.3 個百分點),主要得益於資料中心和客戶端業務的高毛利率產品組合。帶動FY24Q4每股盈餘(EPS)達 1.09 美元 (季增 18.3%,年增 41.8%),略高於市場預期的1.08美元。

AMD FY2024 受惠AI資料中心需求爆發,EPS 年增 25.0%

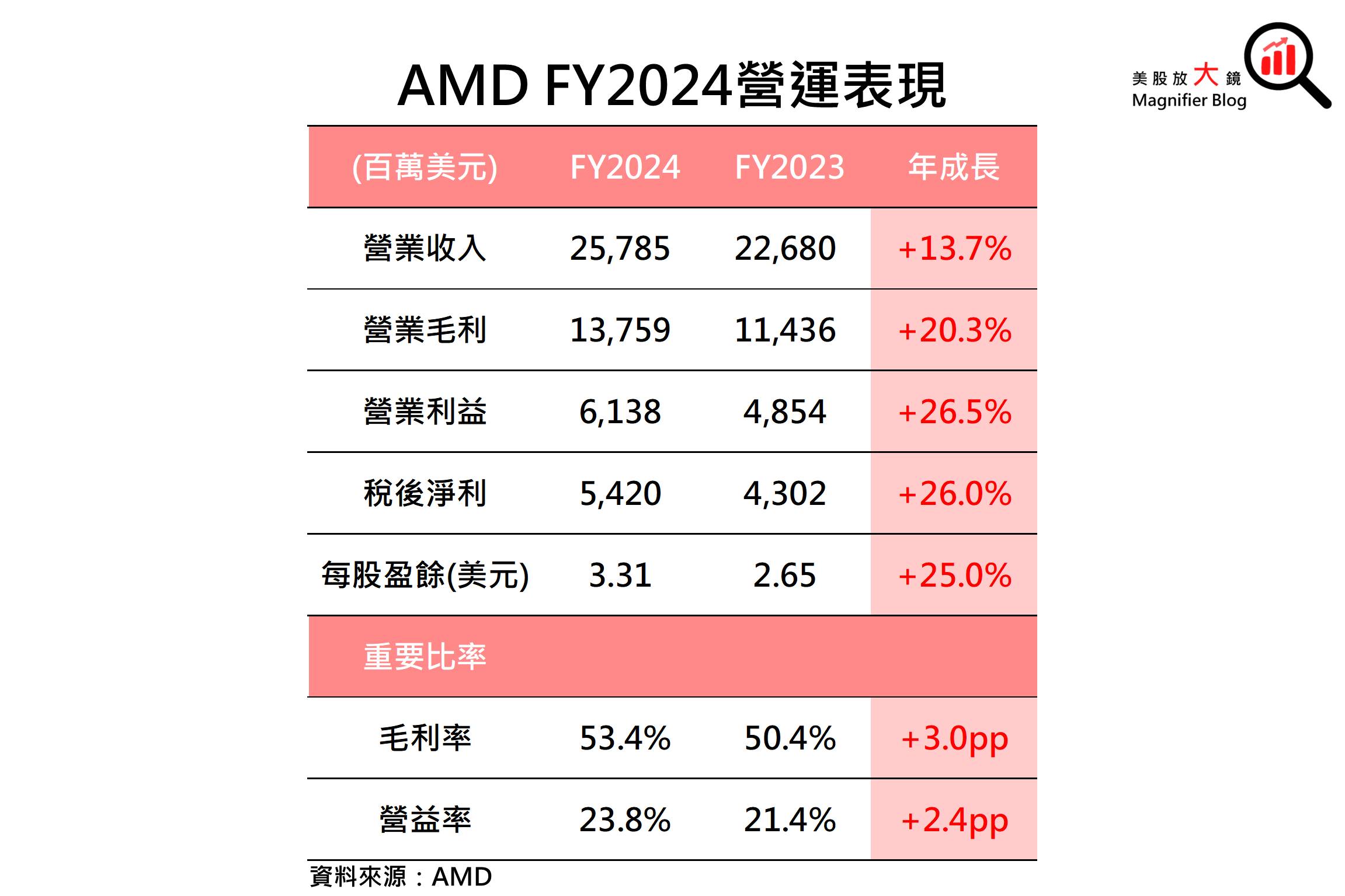

回顧FY2024,AI 計算需求激增,推動了資料中心AI GPU市場的快速擴張。AMD 通過推出 MI300 系列 GPU 和 EPYC 處理器,成功抓住了這一趨勢。AMD FY2024營收達 257.9 億美元,年增 13.7%,其中資料中心業務營收年增 93.6%,客戶端業務年成長 51.7%,抵消了遊戲和嵌入式業務的下滑。

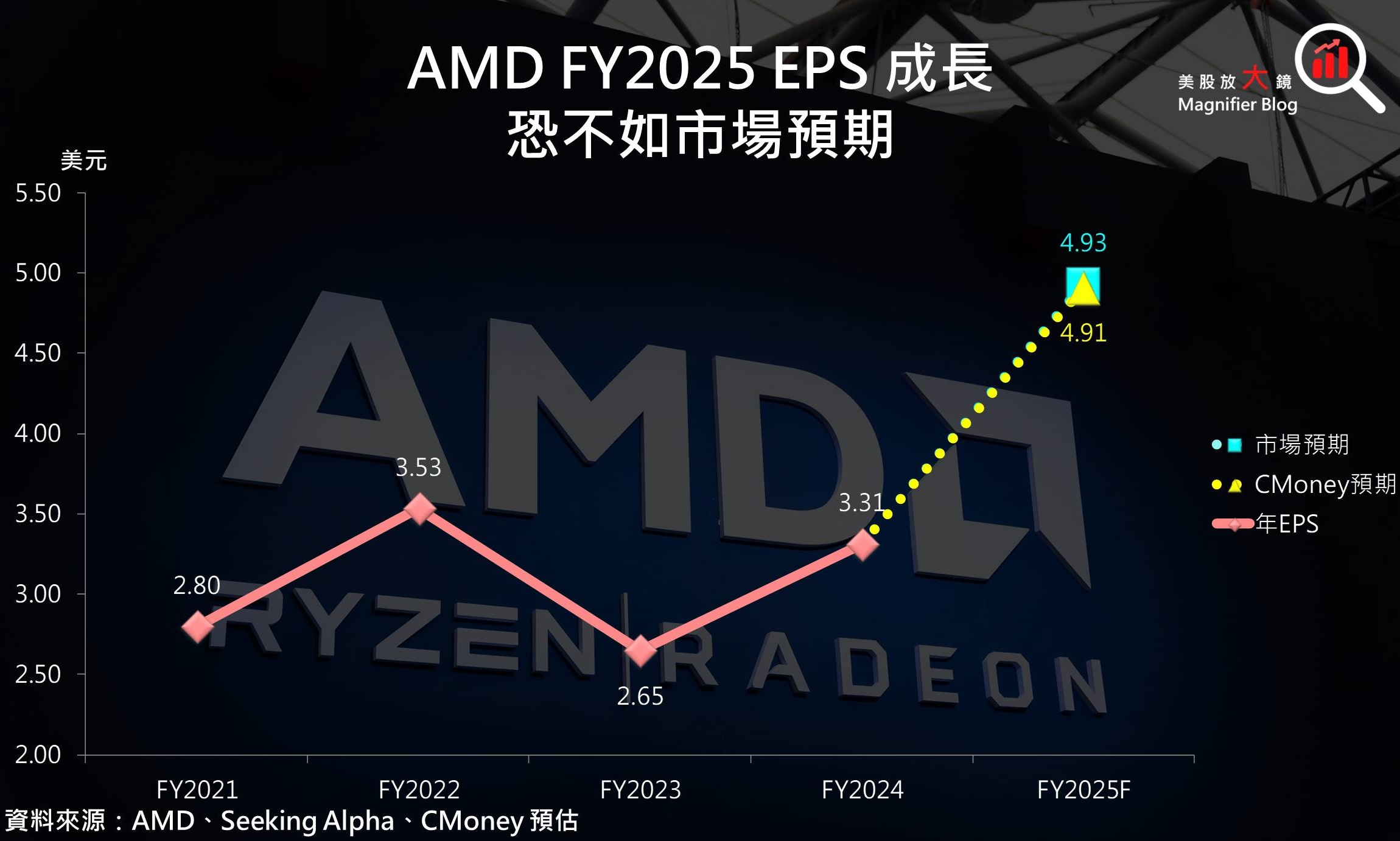

獲利方面,在高毛利率的資料中心產品佔比增加的推動下,營益率從 FY2023 的21.4% 提升2.4百分點至 23.8%,帶動EPS 增長 25.0%,達到3.31 美元。

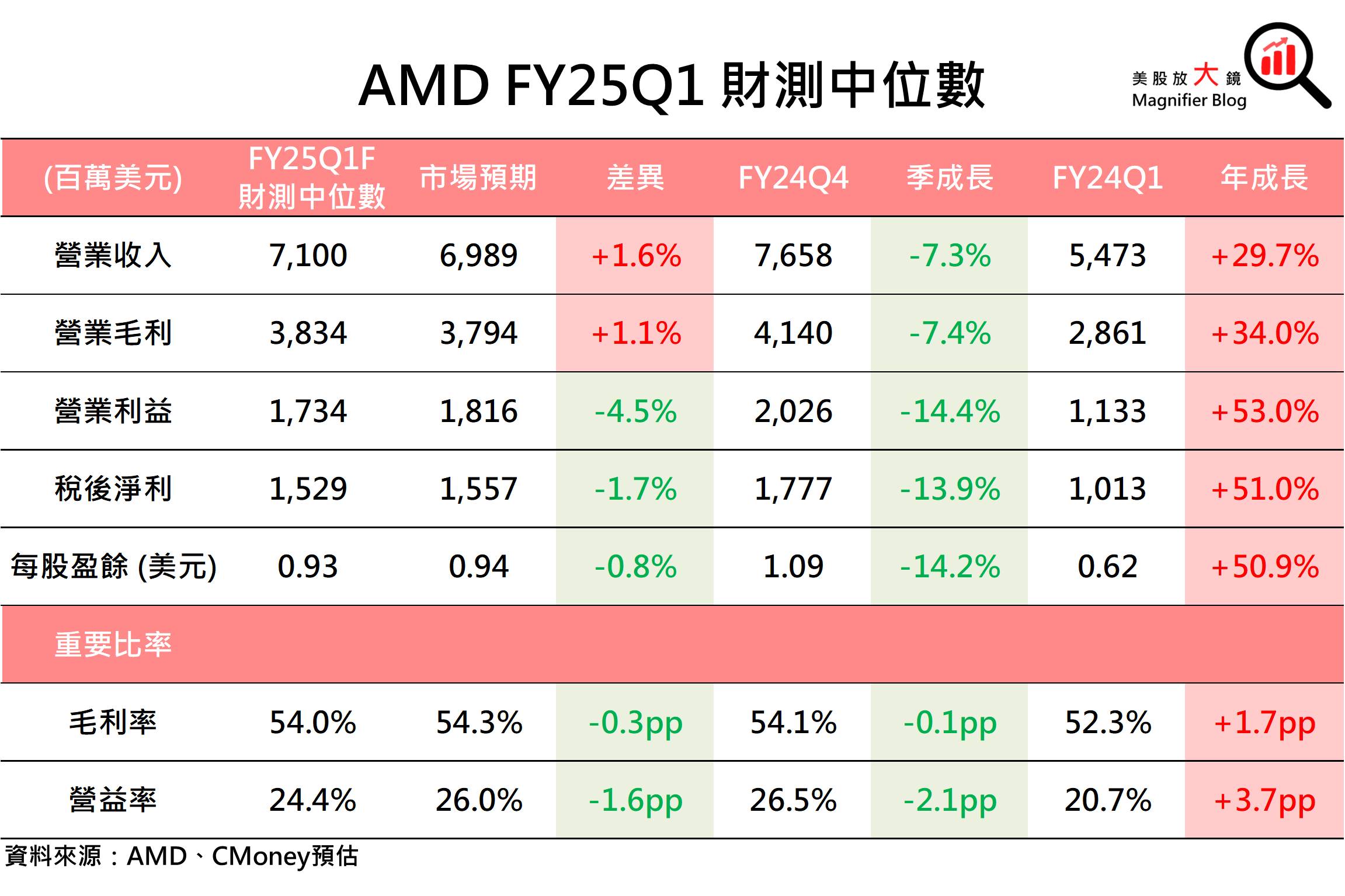

AMD FY25Q1 營收指引超乎預期,但仍難擺脫季節性衰退影響

AMD 預測 FY25Q1的營收將落在 71 ± 3 億美元,中位數略高於市場預期的 70 億美元,但較 FY24Q4 季減 7.3%,顯示公司仍然受到假期購物旺季、企業年底前結清IT採購預算等季節性因素影響。其中資料中心 AI 業務仍然是關鍵,但 AMD 預計 FY25Q1 營收不會有明顯突破,因為 Instinct MI300X 雖然開始大規模出貨,但仍在早期導入階段。而且,雖然 AI 晶片需求仍然強勁,但輝達依然占據主導地位,AMD 短期內恐難在 AI 市場大幅擴張。

另一方面,PC 業務雖然仍在增長,但增速可能會趨緩,因為 AI PC 的需求雖然開始升溫,但短期內還無法大規模取代傳統筆電。至於遊戲業務,AMD 也坦言短期內不會有明顯回升,因為 PS5 與 Xbox 這一代的主機週期已接近尾聲,新款主機可能要到 2026 年後才會出現,這意味著 AMD 遊戲業務在未來幾季仍然會是拖累營收的因素之一。

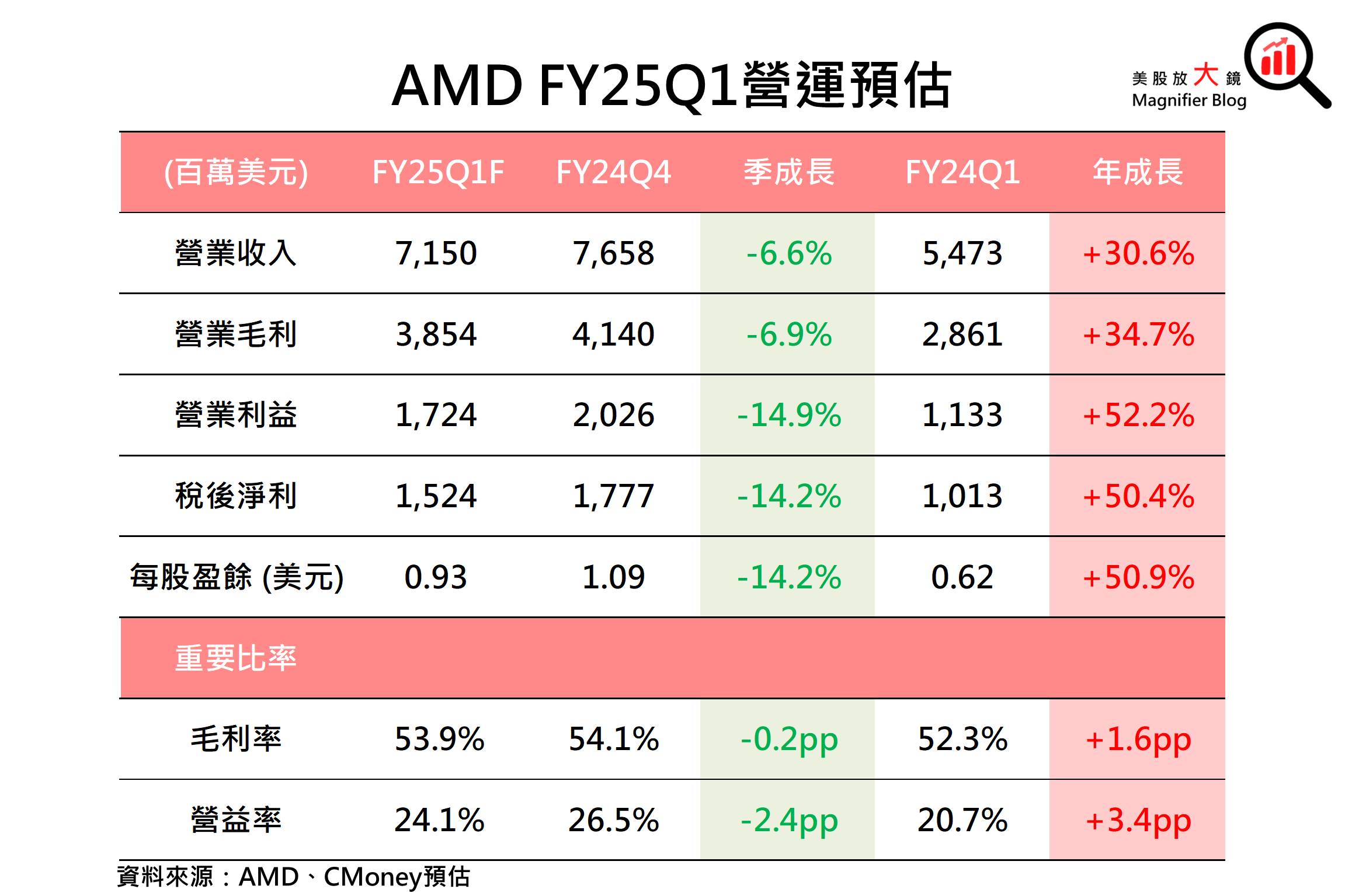

因此,CMoney研究團隊預期 AMD FY25Q1 營收為71.5 億美元 (季減 6.6%,年增 30.6%),每股盈餘(EPS)為 0.93 美元 (季減 14.2%,年增 50.9%),稍低於市場預期的0.96美元。

AMD FY2025或遭輝達、ASIC前後夾擊,EPS 成長恐不如預期

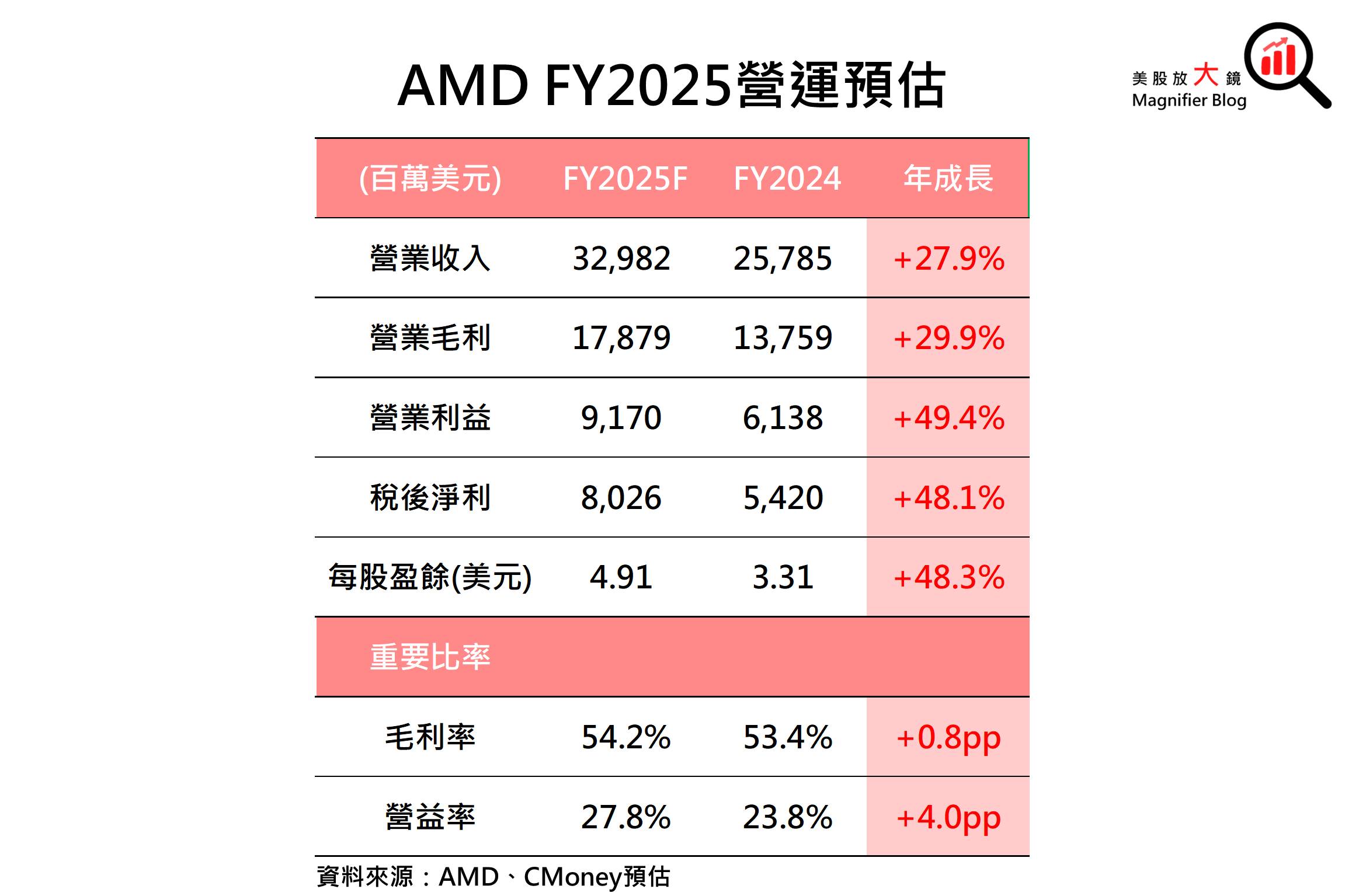

AMD預計FY2025將實現 「雙位數營收與獲利成長」,這主要來自 AI 晶片與伺服器 CPU 業務的持續擴張。目前市場對 AI 的需求仍然強勁,AMD 預計資料中心 AI 營收將從 FY2024 的 50 億美元增長至未來幾年的數百億美元。

目前來看,AMD 雖然推出了 MI300X AI GPU,但這款晶片規格仍然遠遠落後於輝達的 H100 和 B100。雖然 AMD 嘗試用更便宜的價格吸引客戶,但 AI 晶片不只是硬體規格的比拚,軟體生態系統(ROCm)未能跟上 Nvidia 的 CUDA,也是 AMD 短期內恐難大幅成長的原因。加上ASIC 具備更高效能與更低功耗,Google TPU、亞馬遜 Inferentia 等 AI 加速器已開始商用,引發對AMD GPU 需求的疑慮。

此外,儘管伺服器 CPU(EPYC)業務仍然保持增長,但 Intel 也正在加強競爭力,Arm 架構的伺服器處理器也正在崛起,這讓 AMD 面臨更多變數。因此,CMoney研究團隊預期AMD FY2025 營收為 329.8 億美元 (年增 27.9%),每股盈餘(EPS)僅 4.91 美元(年增 48.3%),低於市場預期的4.93美元。

DeepSeek V3 降低 AI 訓練成本,AMD AI 晶片需求前景堪憂

中國 AI 公司 DeepSeek 推出的 V3 模型 主打降低 AI 訓練與推論成本,市場因此擔心高效演算法可能削弱對 AI 晶片的需求,甚至影響高階 GPU 銷售。對此,AMD執行長蘇姿丰強調,算力需求不會因此下降,反而可能加速 AI 應用普及,推動企業加速 AI 部署,進一步帶動 AI 晶片市場成長。她指出,大型語言模型(LLM)等技術仍需龐大計算力,算力需求依舊強勁。此外,AI 應用範圍正在不斷擴展,如自動駕駛、醫療 AI、智慧工廠、機器人等,都高度依賴 AI 運算。AMD 認為,DeepSeek V3 不會改變 AI 晶片市場的長期增長趨勢,反而可能拓展更多應用場景,進一步推動市場需求。

CMoney研究團隊認同 AI 晶片市場長期增長趨勢不變的看法,然而這不代表AMD晶片需求將不受影響,DeepSeek的高效演算法帶來的訓練成本下降,在新AI應用推出前,可釋放部分算力,這可能在短期內影響GPU需求,進一步壓制AMD 短期營收成長。而隨著 AI 應用的範圍持續擴展,當GPU需求重回成長軌道時,若AMD AI GPU 在硬體規格及軟體生態系統仍未能追上輝達,且功秏被ASIC持續追趕下,恐面臨更大的轉單壓力。

AMD 資料中心表現恐持續受壓,建議區間操作,目標價113美元

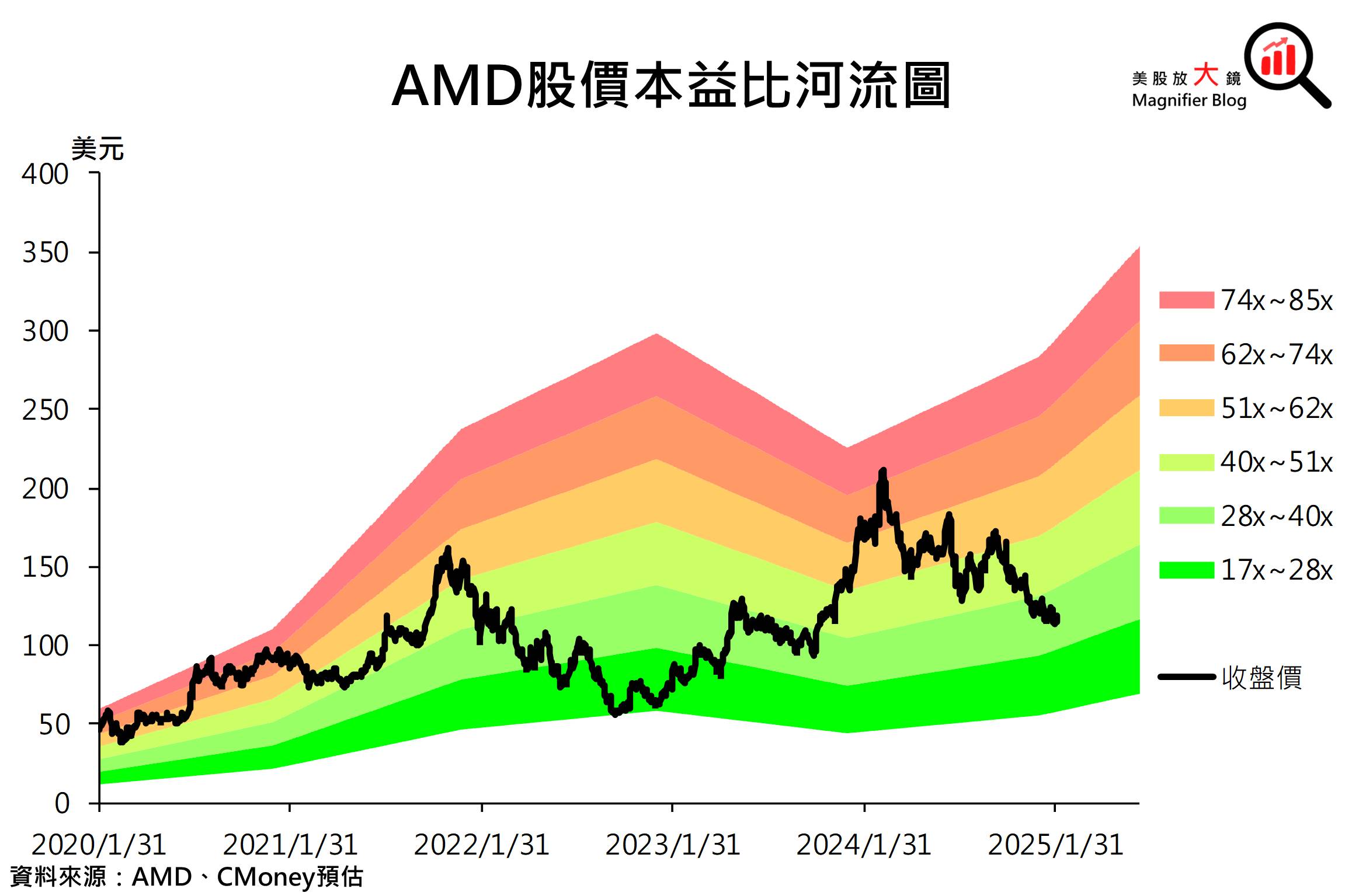

AMD 2月 4 日收盤價為 119.5 美元,以預估 FY2025 EPS可達 4.91 美元推算,目前AMD本益比為 24 倍,位於過往五年本益比17~85 倍的偏低位置。

然而,AMD 於台灣時間2月5日凌晨公布財報後,在AMD FY24Q4營收獲利及FY25Q1財測均優於預期下,僅因FY24Q4資料中心營收成長不如市場預期,盤後股價即大跌近9% 至109美元左右,顯示AMD股價與其資料中心業務表現高度相關。

CMoney研究團隊認為AMD 雖然仍有成長機會,但短期內挑戰不少,特別是AI 晶片或遭輝達及ASIC前後夾擊,競爭壓力上升,且DeepSeek 高效演算法橫空出世恐加劇轉單壓力,壓制AMD資料中心成長,故建議AMD區間操作,目標價本益比 23 倍,目標價為 113 美元。

延伸閱讀:

【關鍵趨勢】DeepSeek重塑AI產業格局,硬體受挫,換應用起飛!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。