AI 波動後的反彈?

AI 波動後的反彈?

上週五(11/21,美東時間)美股在劇烈震盪後收高,道瓊漲約 1.1%、標普 500 漲約 1%、那指漲約 0.9%,但整週三大指數仍各跌約 1.9–2.7%,主因 AI 與科技股估值疑慮升溫。今日亞洲股市多數走高,日本逢假日休市,香港、韓國及澳洲反彈,美股期貨同步上漲約 0.4–0.6%,反映市場在感恩節短週前,情緒偏向「降息交易」。

利率方面,FedWatch 顯示 12 月降息一碼的隱含機率近期一度升至約 70% 左右,但不同機構估計落在 30–70% 區間,反映聯準會與市場仍有明顯分歧。費半相關 ETF(如 SOXX)上週五反彈約 1%,但過去兩週仍明顯修正;台積電 ADR 與輝達等 AI 權值股震盪加劇,牽動費半指數與台股電子權值情緒。

對台灣投資人而言,今日(台北時間 11/24 晚上 22:30)為本週首個美股交易日開盤,總經數據相對空窗,但市場已開始提前為明晚一連串美國耐久財、零售銷售與信心指數布局;科技與半導體板塊在 AI 泡沫討論與降息預期拉扯下,將是盤前最大風險與機會來源。

五大盤前焦點

總經/利率

一、12 月降息預期躍升、VIX 仍在高檔震盪

近一週聯準會官員談話,使市場重新定價利率路徑:包括紐約聯準銀總裁 Williams 在內,多位官員暗示貨幣政策已「略為緊縮」,未排除進一步調整空間。FedWatch 工具顯示,截至 11 月 22 日,12 月 FOMC 會議降息 25bps 的機率一度升至約 70%,但部分時點又回落至 30–50%,顯示利率期貨對之後公布的數據仍高度敏感。

波動率方面,VIX 在上週多日站上 20 以上,11/21 收在約 23–24 區間,仍高於年內多數時間,反映 AI 泡沫討論與科技股修正帶來的風險厭惡情緒。在此背景下,美東時間 12/9–12/10 的 FOMC 會議將是關鍵,短期內任何關於通膨放緩或成長降溫的訊號,都可能放大市場對降息的押注。

專業觀察:

若降息機率持續穩在 >60%,長天期殖利率可能進一步回落,有利成長股、科技股及高估值題材股修復。

一旦後續數據不支持降息,期貨重新定價恐引發再一輪「利率衝擊」,高估值板塊會首當其衝。

總經/數據

二、今日日曆相對空窗,市場提早押注明晚耐久財與消費數據

依主流機構經濟行事曆,11 月 24 日(週一,美東時間)美國沒有重大官方數據發布,主力數據集中在 11 月 25 日(週二,美東時間):

10 月耐久財訂單

10 月零售銷售

S&P/Case-Shiller 房價指數

芝加哥 PMI

11 月 CB 消費者信心指數

市場目前對 10 月零售銷售月增率預期約 +0.4%,較前月約 +0.6% 略為放緩;耐久財訂單預期約 +0.2%;CB 消費者信心則預估自 94.6 降至約 93–94。這些數據預定於 11/25 08:30–10:00 ET 公布,折合台北時間 11/25 晚上 21:30–23:00。

專業觀察:

若零售與耐久財同時優於預期,將強化「軟著陸」情境,利多景氣循環股與小型股(如羅素 2000 指數)。

若零售明顯走弱、信心大幅下滑,市場可能轉向交易「成長放緩+提早降息」組合,利率下行有利成長股,但對金融、工業與能源形成壓力。

市場/波動與技術面

三、AI 泡沫疑慮未散,VIX 高檔下的科技股技術反彈

上週市場焦點仍在 AI 題材:NVIDIA 在財報優於預期的情況下,股價卻在 11/20–11/21 兩日累計回落約 4–5%,反映投資人對 AI 資本支出與估值的疑慮。Oracle、AMD 等 AI/雲端供應鏈同樣出現明顯修正,拖累那斯達克與費半指數週線收黑。

儘管如此,11/21 當天三大指數仍在尾盤出現類似「恐慌回補」的急拉,S&P 500、那指與羅素 2000 分別上漲約 1% / 0.9% / 2.8%,但整週仍收跌,顯示資金偏向短線交易而非中長線加碼。同時,VIX 連日維持在 20 上方,意味著選擇權保護需求偏高,市場對後續波動仍有明顯防備。

專業觀察:

今天(11/24)期貨走高,但在 VIX 高檔的環境下,指數若續漲,可能伴隨「邊漲邊減碼」的套保賣壓。

高貝塔科技股與 AI 概念股容易出現 3–5% 的日內區間波動,風險管理上需預留更大部位與停損緩衝。

產業/科技與半導體

四、半導體與台積電 ADR:費半 ETF 反彈但仍消化 AI 期待降溫

費半相關 ETF SOXX 上週五收在約 270.8 美元,單日反彈約 +1.0%,但前一日曾大跌近 -4.8%,顯示半導體族群仍在 AI 供需與資本支出預期間來回拉扯。亞洲方面,近期「AI 修正」使台股與韓股半導體領跌,台股加權指數曾單日跌逾 3%,台積電與鴻海跌幅超過 4%,反映投資人對短線 AI 出貨節奏與庫存的重新評估。

台積電 ADR(TSM)近幾日亦明顯回落,部分外資報告認為,即使短線營收增速放緩,AI 長期需求仍支撐先進製程投資;但股價在之前大漲後,對任何負面訊息都更敏感。對台灣投資人而言,TSM ADR 與 SOXX 的走勢,將直接牽動台股電子權值與費半指數。今晚若美股半導體延續反彈,可望為明日台股早盤情緒加分;反之,若 AI 板塊再度回吐,則需留意台積電與相關供應鏈的壓力。

專業觀察:

目前 SOXX 雖自高點回落,但年初至今報酬仍約 +25% 左右,代表長線多頭結構未被完全破壞,只是進入估值消化期。

短線需留意:若未來數週有更多雲端/半導體公司下修 AI 資本支出指引,費半與台積電 ADR 可能再面臨一輪估值重評。

財報/個股

五、本日財報相對清淡,中小型股波動放大但對大盤影響有限

Q3 財報高峰已過,本週進入尾聲階段。依主要財報日曆資料,今日(11/24,美東時間)盤前將有部分中小型公司公布財報,包含機場營運商 CAAP(Corporación América Airports)與生技公司 BLRX(BioLineRx)等。這類個股市值相對有限,對指數影響較小,但可能在盤前及盤中出現 10–15% 的價位波動。

整體而言,本週餘下財報焦點主要集中在部分零售與中型科技公司,市場會從中觀察:

消費端是否出現感恩節與黑五前後的提前拉貨或延後消費現象;

科技公司對 2026 年 AI/雲端投資指引是否轉趨保守。

專業觀察:

雖然今日缺乏超大型權值財報,但個別股劇烈波動可能透過 ETF(特別是高成長組合如 ARKK)放大在盤中的價格影響。

台灣投資人若持有相關 ADR 或 ETF,需留意盤前財報公告時間多落在 07:00–08:00 ET(台北時間 20:00–21:00) 區間。

今日關鍵個股/ETF 事件總覽

時間以 11/24 美東時間 / 11/24 台北時間 為主,財報時間若無官方明載,以「盤前時段(保守推估)」標示。

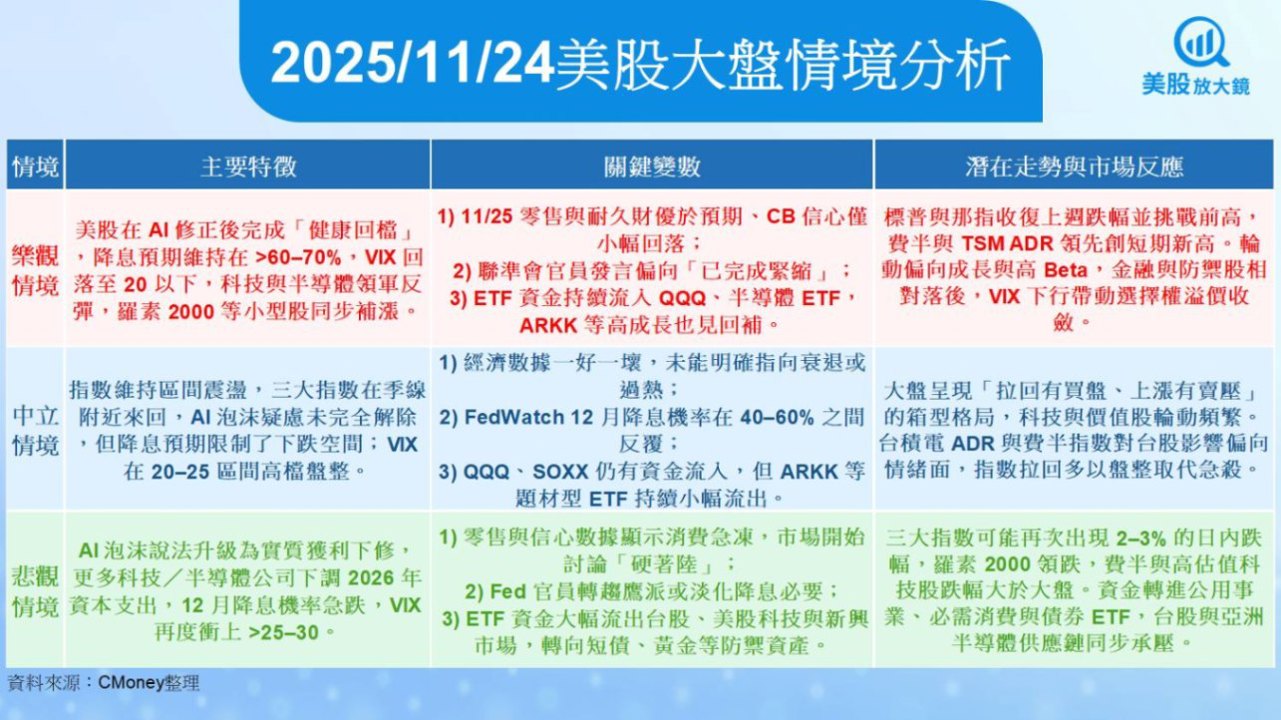

美股大盤三種情境分析

哪一個情境較可能成為短期主基調?

綜合目前訊息,短期較有機會成為主基調的是 「中立情境」偏向略為樂觀:

利率期貨與 FedWatch 訊號

最新資料顯示,12 月降息一碼的機率在不同來源估計落在約 40–70% 區間,雖非鐵板一塊,但整體傾向「有條件降息」。

這種預期降低了長天期殖利率上行風險,有助於支撐成長股估值,但也讓市場對經濟數據敏感度大幅提高。

ETF 資金流與風險偏好

近期觀察,QQQ 和部分半導體 ETF 仍有明顯資金流入,反映主流資金尚未全面撤出科技成長股。

相對地,ARKK 等高 Beta 題材型 ETF 一年期仍呈現淨流出,顯示資金更偏好「大型、具現金流」的成長股,而非純題材故事。

VIX 與指數技術位置

VIX 雖維持在 20+ 的偏高區間,但尚未進入真正恐慌的 >30 區;三大指數上週五在劇烈震盪後收高,顯示逢低買盤仍在。

羅素 2000 單日彈升 2.8% 卻仍低於多數技術重要均線,反映投資人願意短線承擔風險,但對中小型股的中長期前景仍保留。

殖利率曲線與景氣期待

市場焦點已從「是否再升息」轉向「何時開始降息」,代表衰退/降息的討論權重高於通膨再起。這種環境通常對高品質成長股較有利,但對金融與景氣循環股構成壓力。

大盤總結:短線來看,美股整體環境較接近「區間震盪、偏多交易」:

上檔受到 AI 泡沫疑慮與估值壓力限制,尤其是輝達與台積電等 AI 核心權值;

下檔則由降息預期、科技與半導體長期成長故事、以及 ETF 持續流入主流科技股所提供支撐。

對台灣投資人而言,今晚(11/24)美股表現將主要反映:

市場對明晚一系列美國數據的預先押注;

半導體與 AI 板塊在 VIX 高檔下的技術性反彈幅度;

感恩節短週前,資金是否選擇「先獲利了結」或「拉高結算」。

在操作上,建議以風險意識與部位控管為優先,理解目前仍是「數據與政策主導波動」的環境,而非單純的趨勢盤。留意費半 ETF、TSM ADR、QQQ 與 VIX 的組合訊號,有助於掌握台股與美股科技權值可能的輪動節奏。

【美股焦點】AI財報利多反成賣壓導火線?拆解這波大跌3大關鍵

【美股焦點】輝達財報亮眼卻帶崩AI?是利多出盡還是健康修正?