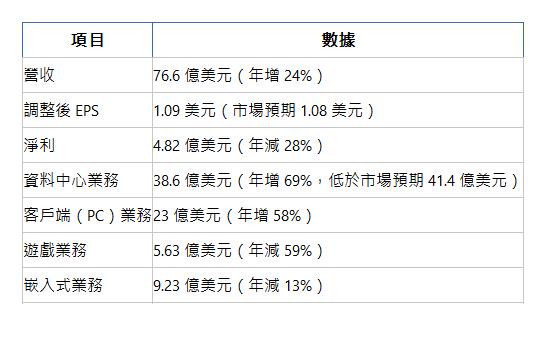

AMD (AMD) 公布的第四季度營收與獲利超出市場預期,但因資料中心業務未達預期,導致股價在盤後交易中大跌近9%。第四季度營收年增 24% 達到 76.6 億美元,高於市場預期的 75.3 億美元。調整後每股盈餘(EPS)為 1.09 美元,優於市場預估的 1.08 美元。

資料中心業務年增 69%,但營收 38.6 億美元 低於市場預測的 41.4 億美元。展望未來,公司預計 2025 年將實現 雙位數的營收與 EPS 成長,並預期第一季度營收為 71 億美元(±3 億美元),高於市場預估的 70 億美元。

🔴 AMD專注高效能運算,持續擴展市場版圖

AMD(Advanced Micro Devices)是一家全球領先的半導體公司,專注於高效能計算、圖形與視覺化技術。其產品包括 EPYC 伺服器處理器、Ryzen 桌上型與筆記型電腦處理器,以及 Instinct AI 加速器。近年來,AMD 在 資料中心、人工智慧(AI)與高效能運算(HPC) 市場上積極擴張,與 NVIDIA 和 Intel 競爭。

🔴 第四季度表現穩健,整體成長符合預期

🔴 AI 與資料中心驅動,FY2025 可望雙位數成長

- Q1 2025 營收預測: 71 億美元(±3 億),中位數高於市場預估 70 億美元。

- 全年成長展望: AMD 預期 2025 年將實現「雙位數成長」,AI 與資料中心業務將持續擴張。

- 新產品發展: MI350 AI 加速器提前至 2025 年中推出,強化競爭力。

- 伺服器市場機會: AMD 預計雲端與企業級伺服器需求增強,EPYC CPU 持續獲得市場份額。

- 遊戲與嵌入式業務回穩: 預計 2025 年將恢復較正常的需求水準。

🔴 股價回應消極,AI 產品競爭成市場焦點

- 資料中心業務雖然成長,但未達市場預期,導致股價下跌。

- AI GPU 成長潛力巨大,MI300 系列成功開拓市場,但面臨 NVIDIA 競爭。

- 伺服器 CPU 持續搶占 Intel 市場份額,關注價格競爭壓力。

- PC 需求回溫,AI PC 市場將成為 AMD 重要增長動力。

- 關注遊戲與嵌入式市場是否能在 2025 年回穩,以支撐整體成長。

AMD 的 AI 與資料中心業務仍具長期增長潛力,但短期市場對資料中心營收未達標感到失望,導致股價盤後下跌。

延伸閱讀:

【美股研究報告】Palantir是AI軟體界的輝達,24Q4財報後股價狂飆逾22%!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。