圖/Shutterstock

*備註:輝達財報季度表達方式為FY24Q2:2023年5–7月、FY24Q3:2023年8–2023年10月,依此類推,未特別標示即代表西元年。

全篇報告採用非美國通用會計準則(non-GAAP)數據分析,因其剔除了一次性、非常規等項目,更能反映輝達的真實經營情況。

全球GPU龍頭輝達產品應用廣泛,加速運算技術帶來驚人體驗

輝達 (NVDA)(NVIDIA/英偉達)是一家美國科技公司,成立於1993年,總部位於加利福尼亞州的聖塔克拉拉市。輝達是全球領先的加速運算 (Accelerated computing) 技術公司之一,其核心業務是設計和銷售用於遊戲、專業視覺化、人工智慧、自動駕駛和數據中心的GPU和其他半導體產品,主要代工廠為台積電。

想像一下,你正在玩一款高清晰度的電腦遊戲,畫面精美、操作流暢,彷彿就像置身於真實世界中一樣。再想像一下,未來的你正在跟手機上的人工智慧助手對話,它可以幫你完成很多工作,不論是把互聯網上的相關資訊組織及分析,寫作、翻譯、畫圖、寫程式等等,對它來說通通都不是問題,這就是輝達主要產品——圖形處理器 (GPU) 帶來的驚人體驗和可能性!

輝達營運可分為四大業務,其中數據中心業務為營運支柱及擴張主要動能

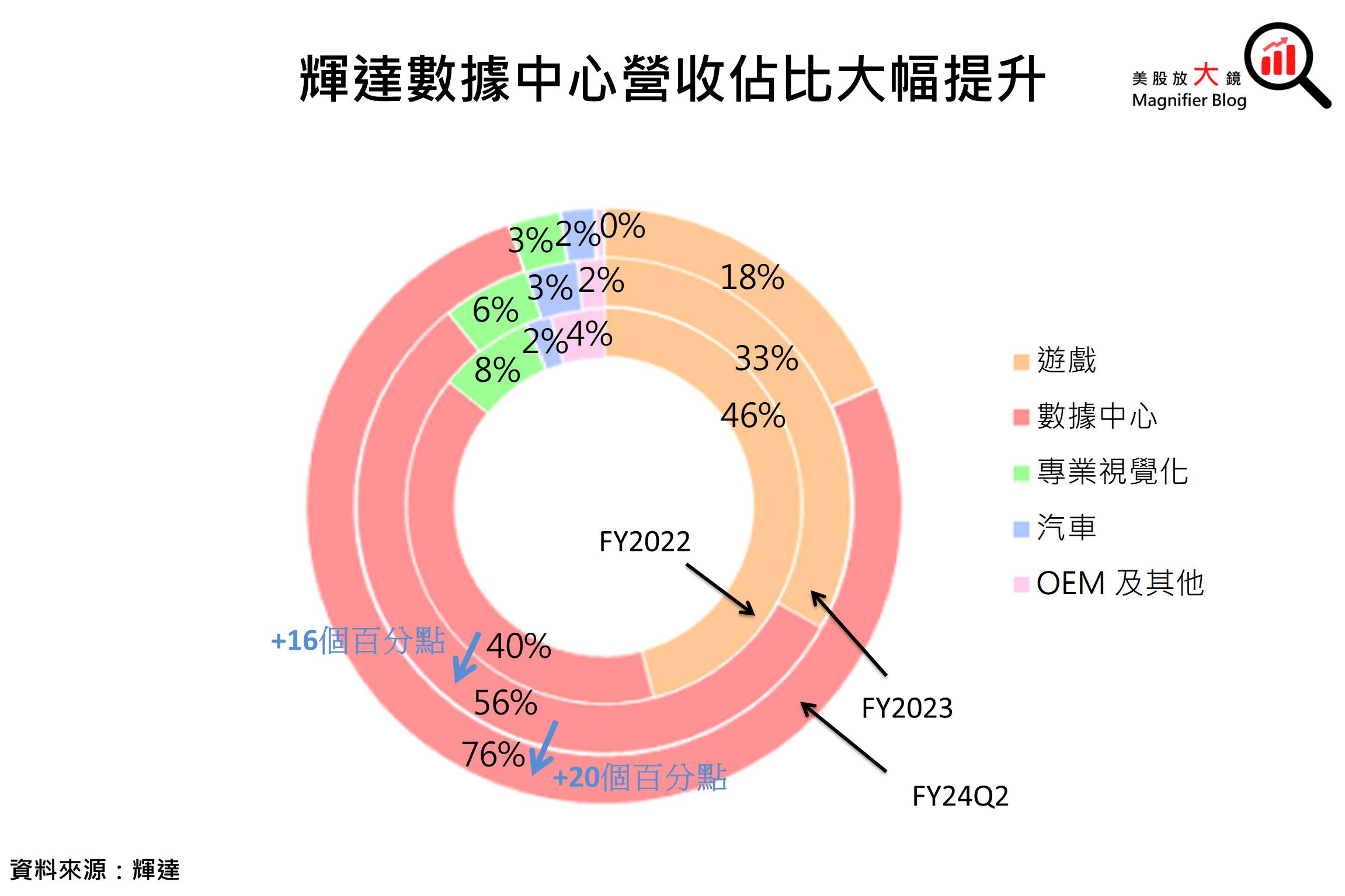

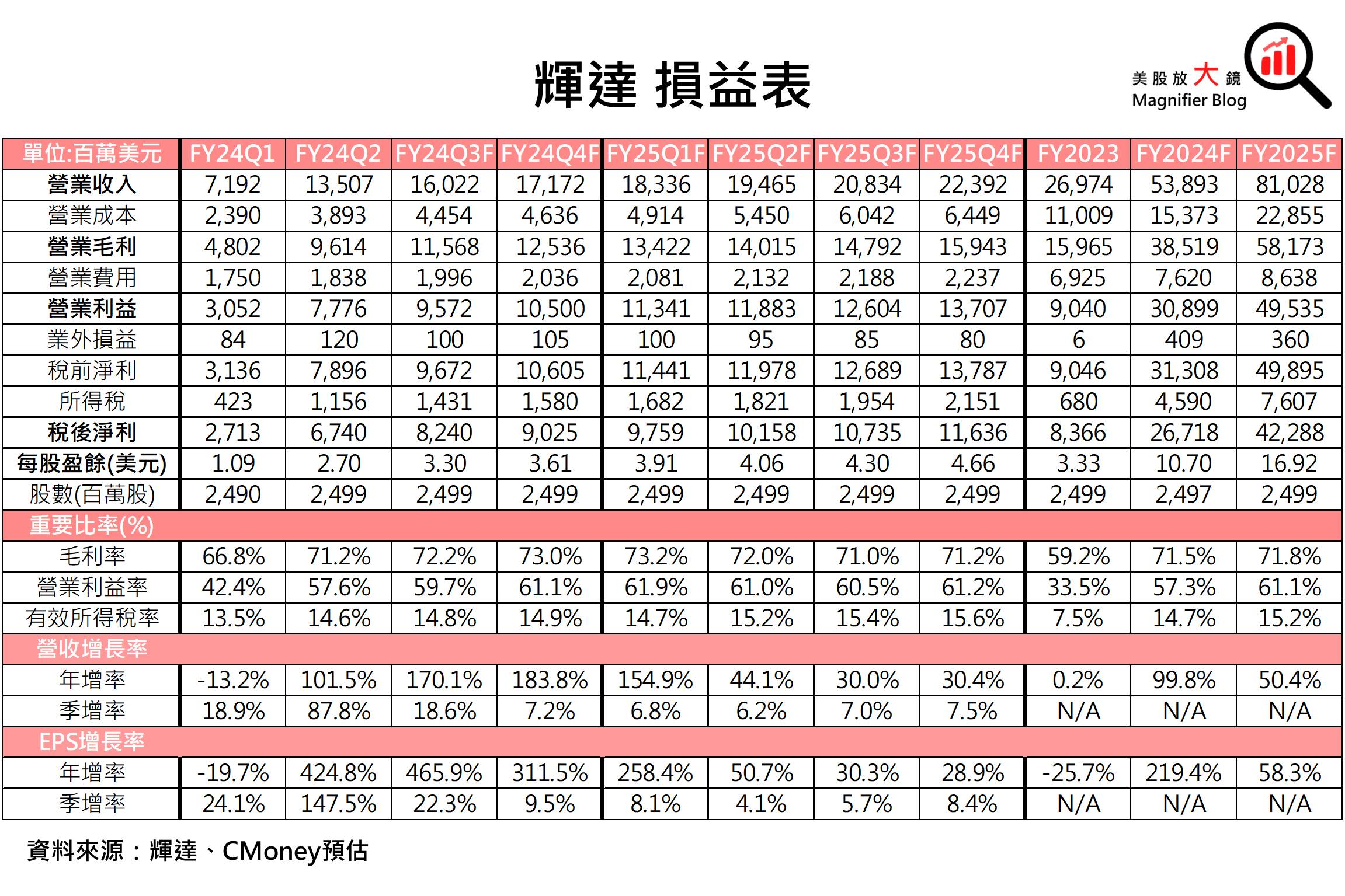

輝達產品及服務主要應用於四大領域:遊戲、數據中心、專業視覺化及汽車。目前數據中心業務貢獻營收最大宗,FY24Q2佔比達76.4%,其次為遊戲業務的18.4%,而汽車業務和專業視覺化分別佔2.8% 及1.9% ,OEM及其他業務僅佔 0.5%。值得注意的是數據中心業務持續擴張,FY2023營收佔比增加16.2個百分點,FY24Q2再度增加20個百分點,顯示營運重心已由遊戲業務轉往數據中心業務。在各企業競相發展生成式AI 應用搶佔市場下,訓練大型語言模型的需求將持續爆量增加,AI數據中心擴張可期,推動數據中心業務成為輝達FY2024及未來營運高速擴張的主要動能。

生成式AI 訓練熱潮延續、HGX平台A100及H100銷量大增,輝達 FY24Q2營收獲利雙雙大幅超越預期

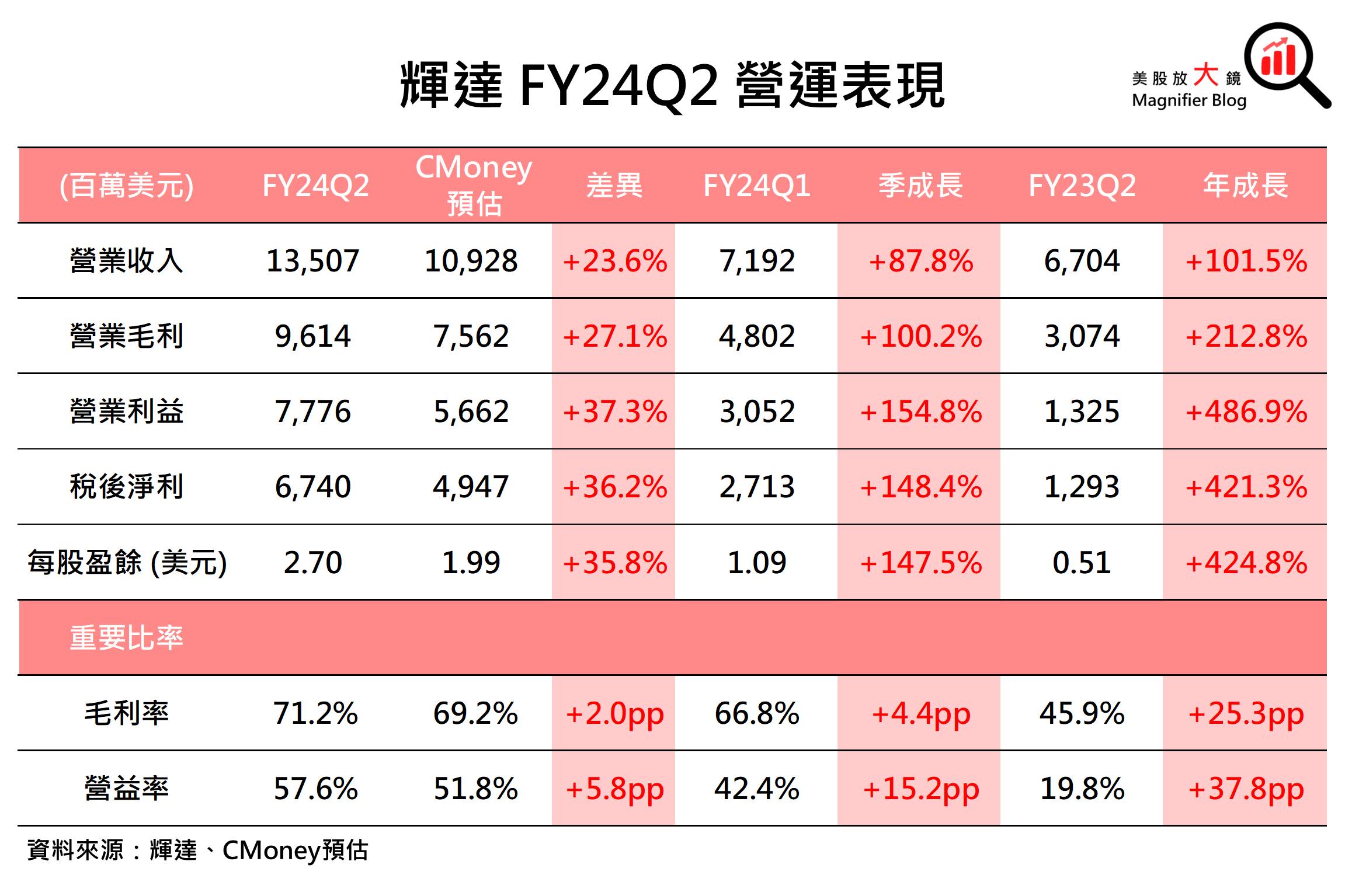

輝達 FY24Q2營運成績如下:

- 營收達 135.1 億美元 (季增 87.8%,年增 101.5%),高於 CMoney預估的 109.3 億美元 23.6%,也高於市場預期的 111.2 億美元 21.5%。

訓練大型語言模型LLM及生成式AI 的熱潮持續推動數據中心業務高歌猛進,而遊戲及專業視覺業務通路庫存調整期已經結束,營收如預期進一步加速回溫,重回成長軌道,推動輝達 FY24Q2總營收打敗CMoney 及市場預期。

- 毛利率 71.2% (季增 4.4 個百分點,年增 25.3 個百分點)

- 營益率 57.6% (季增 15.1 個百分點,年增 37.8 個百分點)

- 稅後淨利達 67.4 億美元 (季增 148.4%,年增 421.3%)

- 每股盈餘 (EPS)達 2.70 美元 (季增 147.5%,年增 424.8%),高於 CMoney預估的 1.99 美元35.8%,也高於市場預期的 2.09 美元 29.0%。

獲利方面,輝達FY24Q2毛利率在毛利率較高的數據中心產品銷量大增推動下,季增4.4個百分點來到71.2%。而營益率也隨研發和銷售及行政支出費用持穩而飊漲,較前一季(FY24Q1)暴增15.1個百分點來到57.6%,推動每股盈餘(EPS)季增近1.5倍達 2.70美元,分別高於CMoney及市場預估的1.99/2.09美元35.8%/29.0%。

輝達FY24Q2數據中心業務爆發式成長,遊戲業務回溫促使庫存回落接近正常水準

輝達營收比重較高的數據中心及遊戲業務,FY24Q2營運均傳來喜訊:

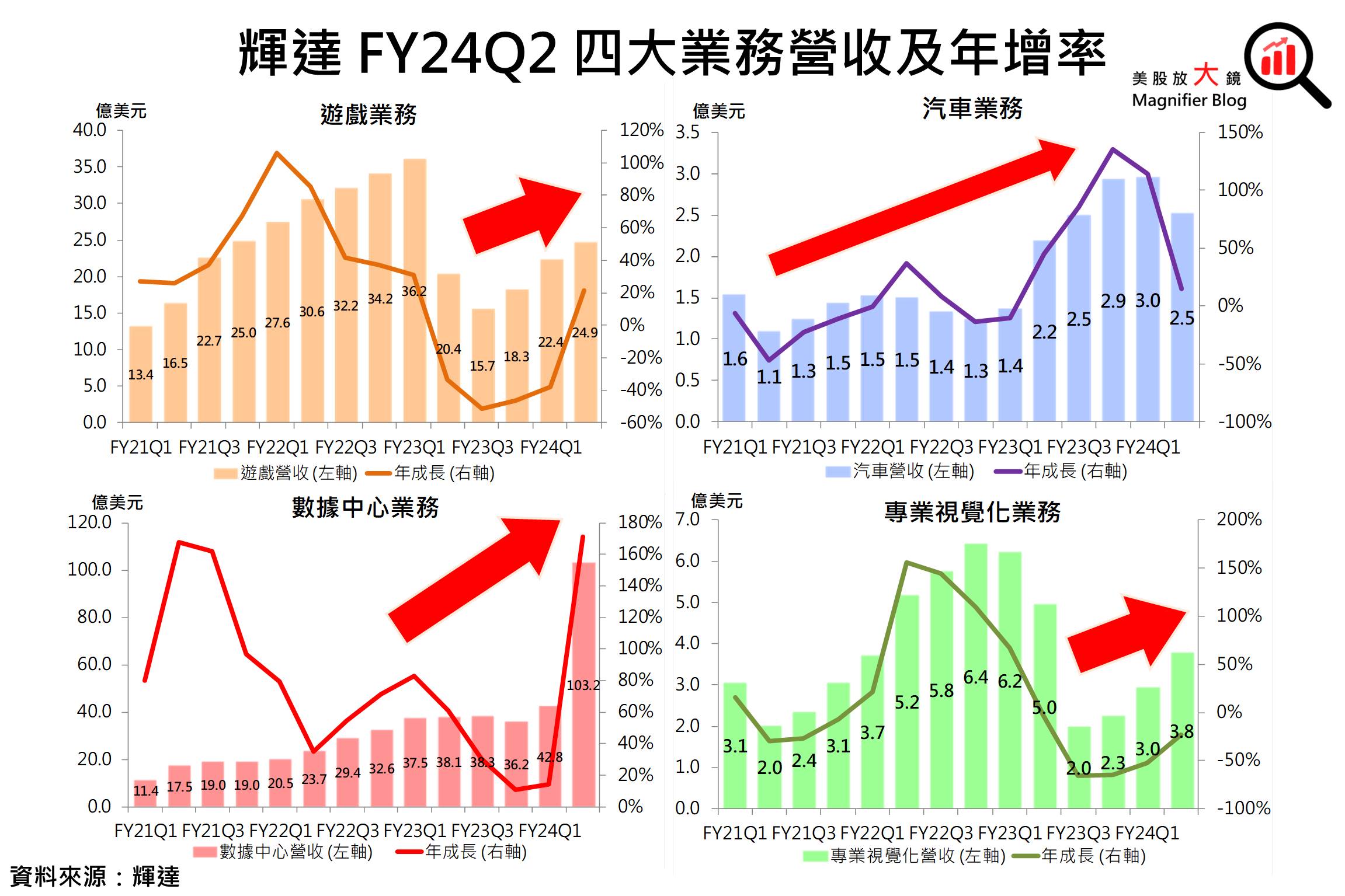

- 數據中心業務營收暴增、創歷史新高,達103.2 億美元 (季增 141.0%,年增 171.2%),成長動能來自大型語言模型和生成式人工智慧的開發帶來強勁需求,推動HGX平台Hopper和Ampere架構的GPU (H100、A100)銷量大增。

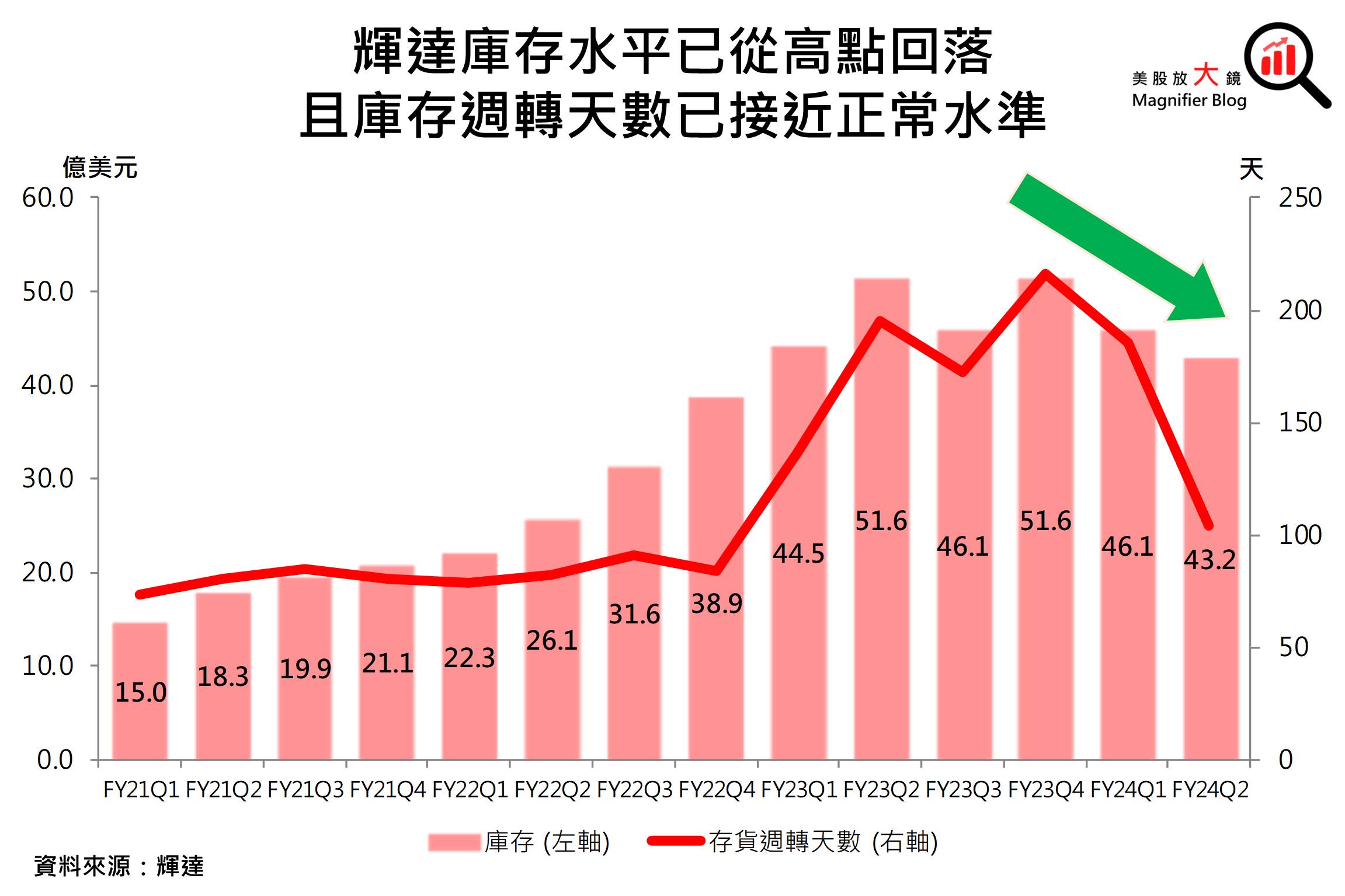

- 遊戲業務如先前預期逐步回溫,營收達24.9 億美元 (季增 11.0%,年增 21.7%),新一代Ada Lovelace架構的GeForce RTX40系列的桌機及筆電續強,驅使輝達FY24Q2庫存水平從FY23Q4的56.1億美元高點回落至 43.2 億美元、庫存週轉天數也同步下滑至104天,顯示庫存水位已接近正常水準。

輝達FY24Q2專業視覺化業務加速回穩,汽車業務成長放緩略為失色

而輝達營收比重較低的專業視覺化及汽車業務,FY24Q2營運功過參半:

- 專業視覺化業務營收也如預期加速回穩,營收達 2.3 億美元3.8 億美元 (季增 28.5%,年減 23.6%),雖然仍受客戶去化庫存行動影響而低於去年同期,但桌機及筆電GPU需求正逐步帶動營收以高於預期的速度回溫。

- 汽車業務營收成長則略為失色,僅2.5 億美元 (季減 14.5%,年增 15.0%),為近六季以來首次季減,然因佔比較低而無傷大雅。年增主要是由自動駕駛平台Nvidia Drive的銷售推動。季減則反映了整體汽車需求的下降,特別是在中國地區。

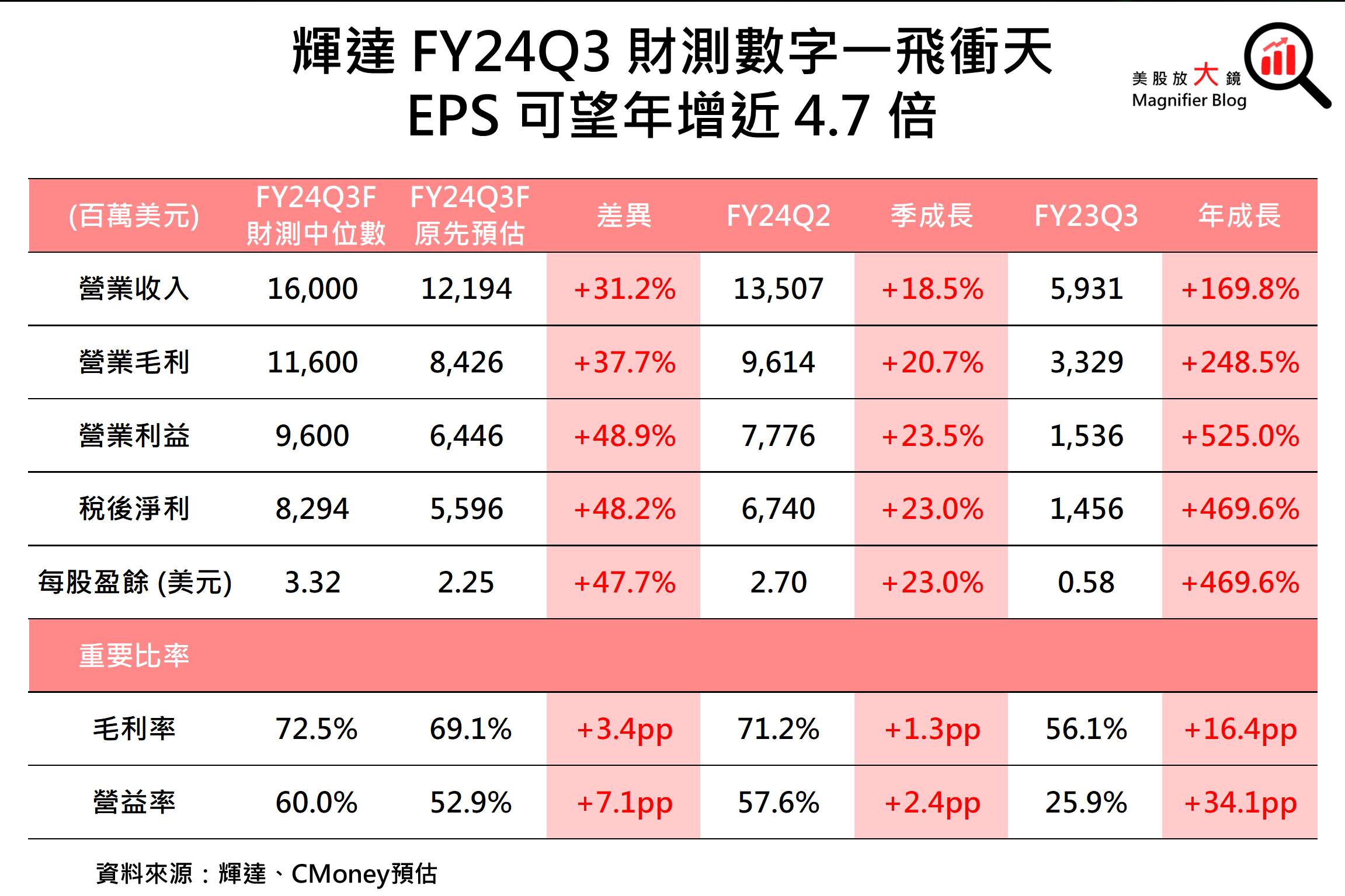

生成式AI訓練需求延續強勢,輝達FY24Q3財測輕鬆擊倒預期

輝達受惠於訓練生成式AI和大型語言模型相關的需求持續強勁,數據中心業務有望繼續急速成長。輝達預估 FY24Q3:

- 營收可季增18.5%、年增近170% 達 160.0 億美元(誤差範圍為正負2.0%),遠遠高於CMoney 預期的 121.2 億美元及市場預期的 124.2 億美元。

- 毛利率預計可季增1.3個百分點至72.5% (誤差範圍為正負0.5%)。

- 營益率預期在毛利率增加的帶動下,可望較FY24Q2增加2.4個百分點至60.0% (誤差範圍為正負0.8%),營業費用雖季增6.7%,但增長速度遠低於營收增長速度。

- 每股盈餘(EPS)預期可達3.32 美元,不僅超出CMoney 原先預期的 2.25美元達47.7%,更較去年同期(FY23Q2) 的低基期年增近470%!

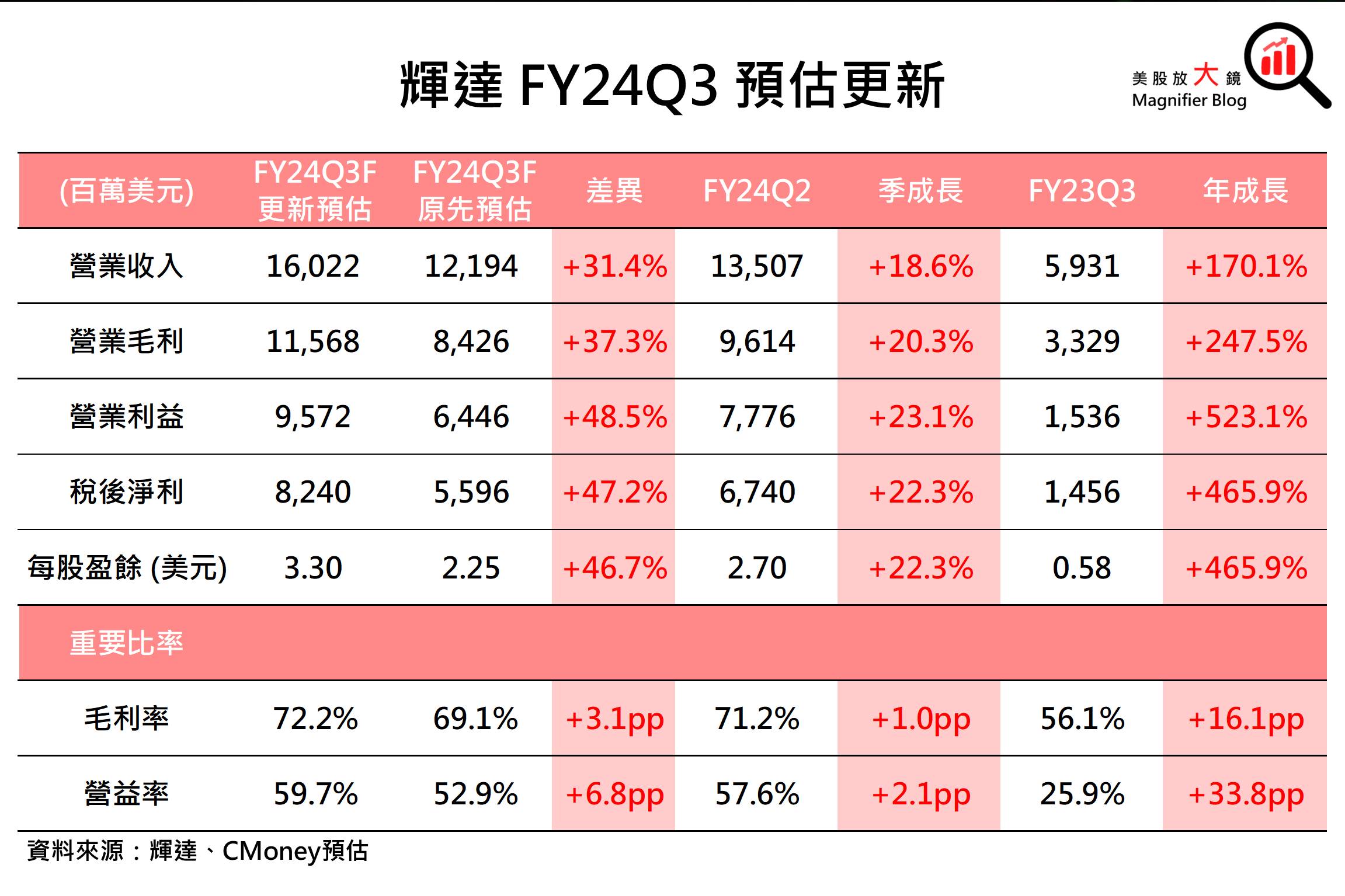

數據中心加速運算需求續揚,大幅調高輝達FY24Q3營運預期

CMoney 研究團隊預期輝達在數據中心業務有望持續高成長、遊戲業務可望進一步回溫,加上毛利率及營益率均有續揚空間,故大幅上調輝達 FY24Q3 損益預估如下:

- 調高營收預估 31.4%至 160.2 億美元 (季增 18.6%,年增 170.1%),

- 上調毛利率預期 3.1 個百分點至 72.2% (季增 1.0 個百分點,年增 16.1 個百分點)

- 調升營益率預期 6.9 個百分點至 59.7% (季增 2.2 個百分點,年增 33.8 個百分點)

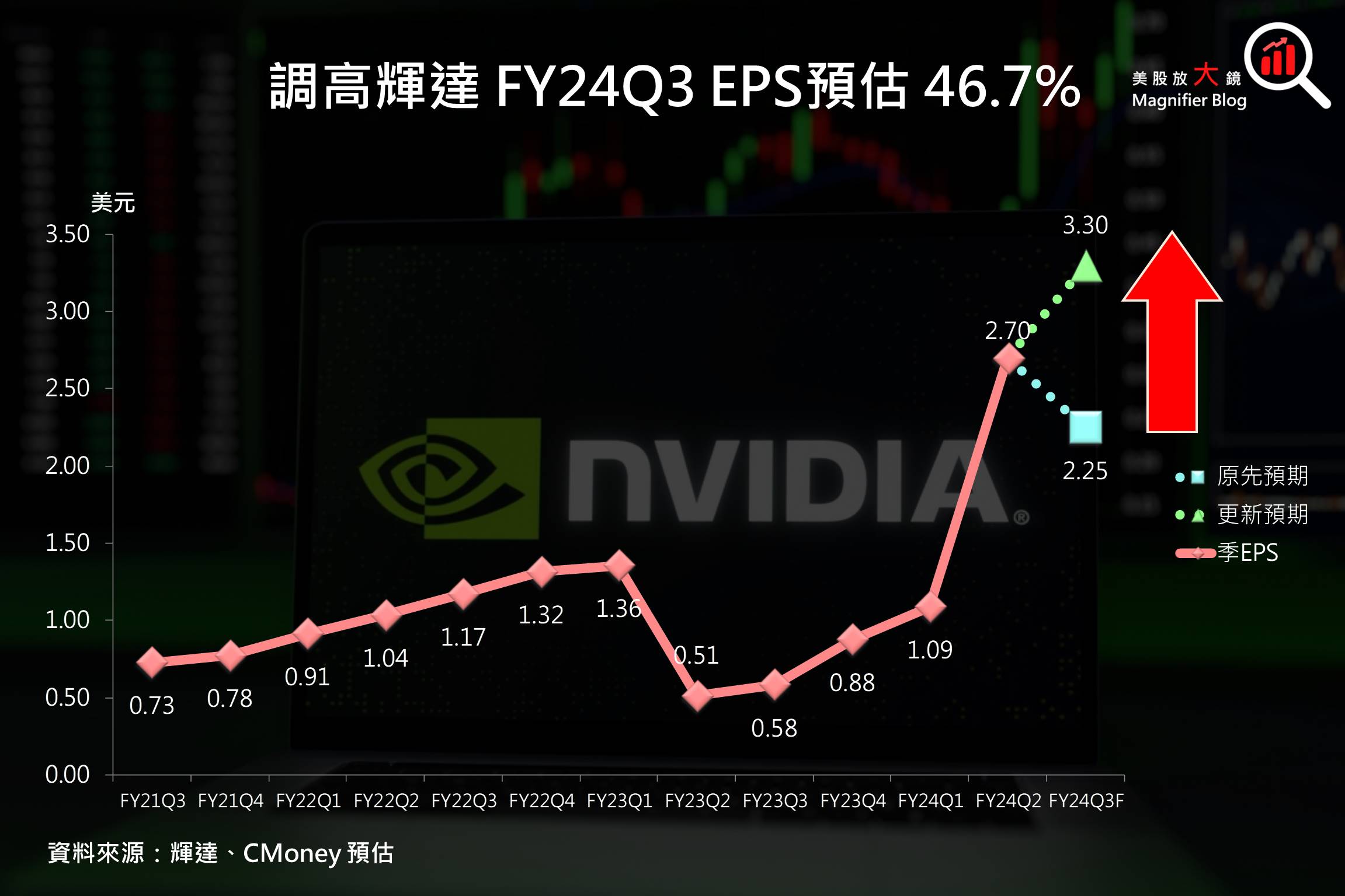

- 大幅調高每股盈餘(EPS)預估 46.7% 至 3.30 美元 (季增 22.3%,年增 465.9%)。

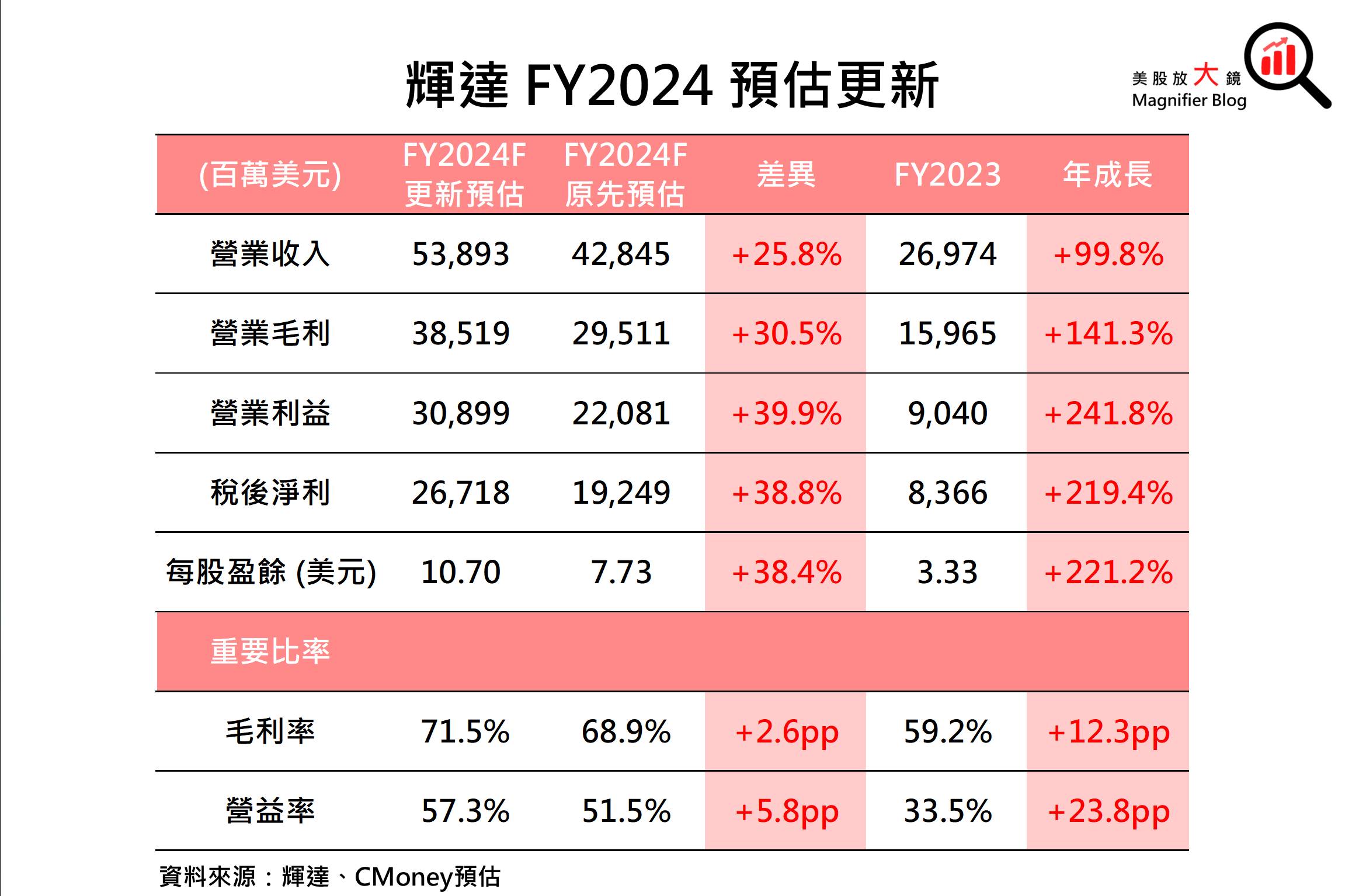

下半年先進封裝產能擴充、中國客戶拉貨動能維持高檔,輝達 FY2024 EPS有望暴增逾2倍至10.70美元

目前輝達產品的供應鏈受先進封裝產能不足所限制,在台積電(TSM)、日月光(ASX)及艾克爾(Amkor)(AMKR) 的CoWos及類CoWos (3D及2.5D 先進封裝)產能開始擴充下,輝達FY2024下半年供應量可望維持高速增長,驅使輝達快速將領先優勢帶來的龐大市佔,轉換成為源源不絕的獲利。

此外,中國客戶的拉貨動能在短期內可望維持高檔。因美國對中國的禁運措施有再度收緊的跡象。市場早前傳出A100的弱化版A800也即將被美國政府禁止出口至中國。即使輝達可望再次推出符合新禁令要求的弱化產品,但中國客戶仍希望在新禁令實施前盡可能獲得硬體規格較佳、性能更好的A800。故預期中國客戶的需求可望持續強勁。

因此,CMoney 研究團隊上調輝達 FY2024的營運及獲利預估:

- 調高 FY2024 營收預估 25.8% 至 538.9 億美元 (年增 99.8%),

- 上調毛利率預期 2.6 個百分點至 71.5% (年增 12.3 個百分點)

- 調升營益率預期 5.8 個百分點至 57.3% (年增 23.8 個百分點)

- 大幅調高每股盈餘(EPS)預估 38.4% 至 10.70 美元(年增 221.2%)。

輝達獨有生態系黏著度高,未見AMD威脅其龍頭地位,FY2025獲利持續高速成長可期

展望未來,CMoney研究團隊維持輝達營運可望迅速擴張的預期。FY24Q2超越預期的成長,以及振奮人心的FY24Q3的財測數字,均顯示輝達旗下產品無可匹敵的獨佔地位。

以主要競爭對手AMD(AMD)公布的23Q3的財測數字來看,營收 54~60億美元(季增6.5%、年增2.5%)、毛利率51%,顯示AMD在生成式AI熱潮下,成長幅度依然有限,未能對輝達造成重大威脅。即使AMD將推出硬體規格及算力均優於H100的MI300時,仍未見主要客戶轉向採用AMD的產品。輝達生態系仍能留住各大雲端服務業者客戶,因客戶轉換生態系的成本高昂,除了要適應新的軟體平台外,還有產品的穩定性及後勤支援都有新的風險。因輝達H100已推出市場,大部分的客戶較熟識輝達的產品,故輝達可望在AI時代持續保有產業龍頭的位置。

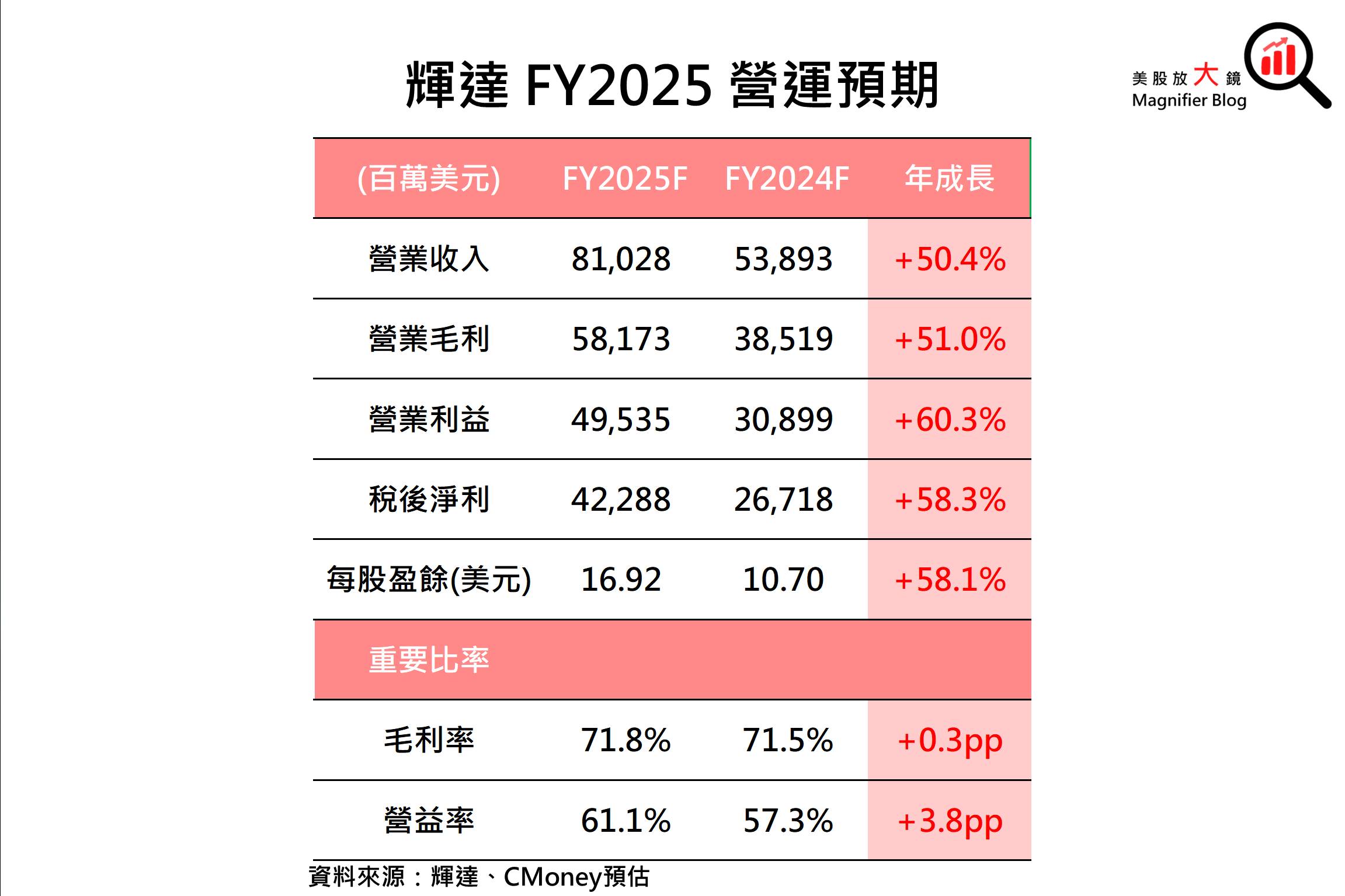

因此,CMoney 研究團隊預期輝達FY2025年可望維持營運擴張:

- 營收可達 810.3 億美元 (年增 50.4%)

- 毛利率預期可達71.8% (年增 0.3 個百分點)

- 營益率預期可達 61.1% (年增 3.8 個百分點)

- 每股盈餘(EPS)預估 可達 16.92 美元 (年增 58.1%)

在營收及利潤率高速成長下,輝達獲利有望持續高速成長,FY2025每股盈餘(EPS)可進一步年增58.1%至 10.70 美元創下歷史新高!

輝達未來三大利多推動股價續揚創高,目標價上調至 677 美元

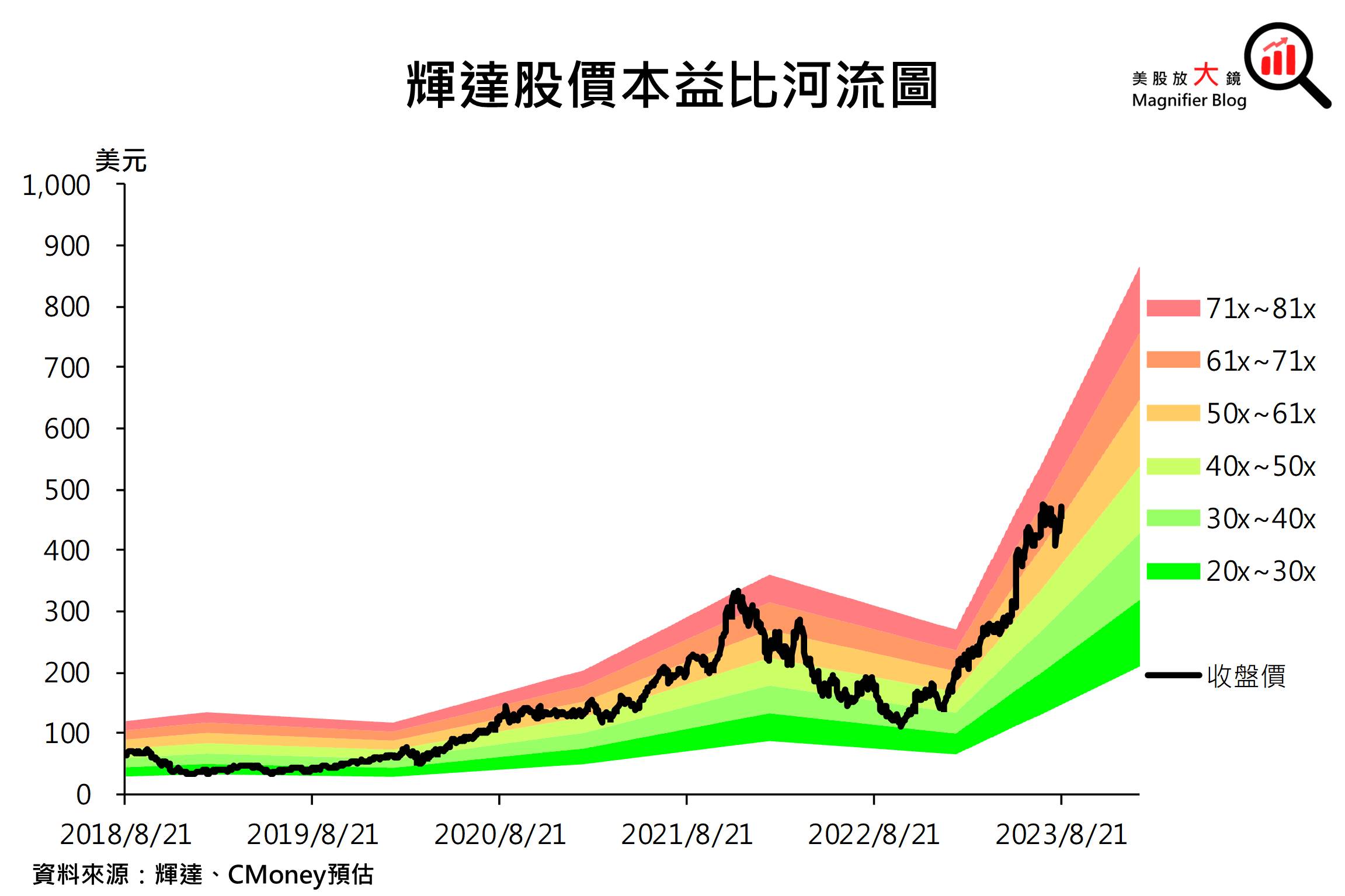

以輝達 8 月 23 日收盤價471.76美元計算,自2月23日CMoney研究團隊調升輝達評等至「買進」以來,輝達股價已大漲127.0%。按預估輝達 FY2025每股盈餘(EPS)可達 16.92 美元推算,目前本益比為28倍,位於過去五年20倍至81倍區間的中間偏低位置。CMoney研究團隊考量(1) 先進封裝CoWos /類CoWos產能提升,可望緩解供應鏈瓶頸,且(2) 中國客戶拉貨動能續強,加上(3)訓練生成式AI生態系的領先優勢很有可能持續一段較長的時間,故維持輝達的「買進」投資評等。目標價本益比預估則因聯準會高利率環境延續至2024年初,以及2024年經濟成長的不確定性,由FY2024的68倍下高至FY2025的40倍,且因預期FY2025獲利高速成長,目標價由526美元調升至677美元。(輝達公布財報後,盤後股價上漲6.58% 至502.15美元。)

*本篇為 FY24Q2 季度更新報告,全文同步載於美股放大鏡

FY24Q1 研究報告詳見:【美股研究報告】AI需求推動輝達Nvidia FY24Q2展望強勁、大幅打敗預期,股價一飛沖天衝破歷史新高!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。