時間進入 2026 年,美光股價出現明顯加速上行,在短時間內創下歷史新高,成交量同步放大,顯示這並非單純的技術性反彈,而是一場結構性的重新定價。市場關注的焦點,已從過去熟悉的「記憶體景氣循環」轉向「AI 世代下,記憶體是否成為關鍵算力資源」。

近期幾項事件進一步強化了這個敘事。首先,美光宣布以約 18 億美元現金收購力積電銅鑼廠,規劃於 2027 年下半年開始貢獻 DRAM 產能。這代表美光並非被動等待景氣,而是主動為下一輪需求高峰預做準備。其次,董事劉德音在高檔加碼持股的消息,也被市場視為對公司中長期競爭力的直接背書,進一步推升投資信心。

究竟美光股價的高速成長,反映著那些事情呢?本文將帶你深入了解。

從產品結構與 2025 年第三季財報,看清楚美光的獲利引擎

若只把美光視為傳統記憶體公司,容易低估它在 AI 供應鏈中的實際地位。從最新公布的 2025 年第三季財報來看,這種誤解已被數字本身徹底推翻。該季美光營收達 136 億美元,毛利率升至 56.8%,不僅全面高於公司原先指引,也刷新多項歷史紀錄,反映當前記憶體市場的定價權,已明顯向供應端集中。

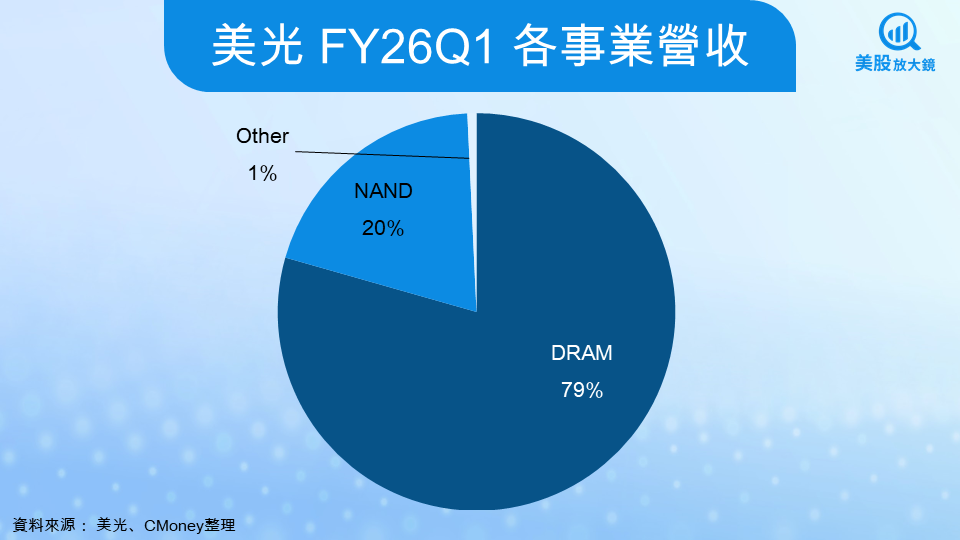

從產品結構拆解,DRAM 仍是美光最核心的獲利來源。第三季 DRAM 營收達 108 億美元,年增 69%,占總營收比重高達 79%。值得注意的是,這一季 DRAM 出貨量僅小幅成長,真正推動營收與獲利跳升的關鍵,在於平均售價約 20% 的上調,顯示 AI 相關需求下,價格已成為主導損益的核心變數。其中,高頻寬記憶體(HBM)與資料中心用 DRAM,是帶動產品組合改善的主要動能。

NAND 業務同樣出現結構性改善。第三季 NAND 營收達 27 億美元,年增 22%,占營收比重約 20%。雖然整體毛利仍低於 DRAM,但在資料中心 SSD、AI 推論儲存需求帶動下,NAND 平均售價與出貨量同步回升,使該業務從過去的拖累項目,轉為穩定貢獻現金流的角色。

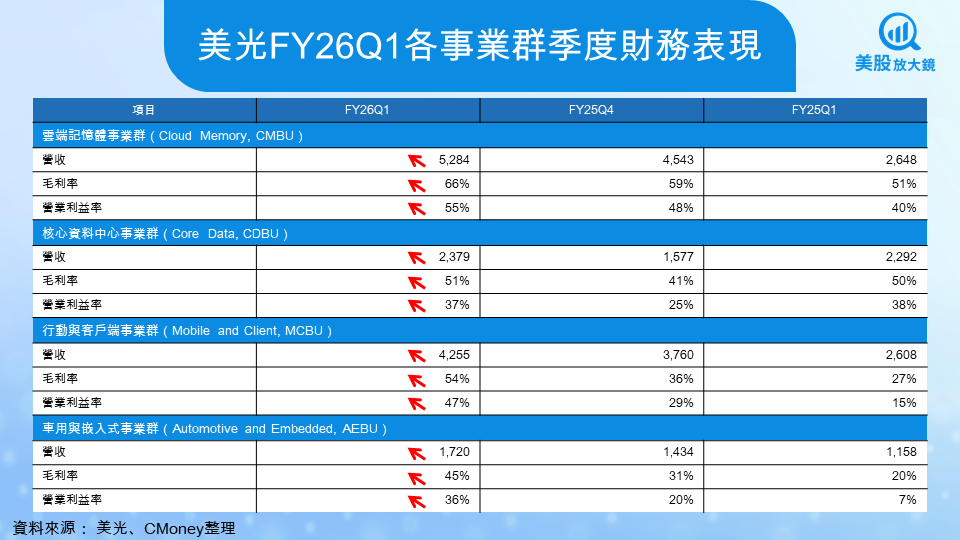

若依應用別觀察,成長幾乎全面由資料中心與 AI 應用驅動。第三季雲端記憶體與核心資料中心相關業務營收合計已接近公司總營收的一半,且毛利率顯著高於其他應用。這代表美光的營運結構,已不再高度依賴 PC 與消費性電子的短期波動,而是深度綁定在雲端資本支出與 AI 基礎建設的中期循環之上。

為何美光能一路上漲?關鍵在「價格」而非「出貨量」

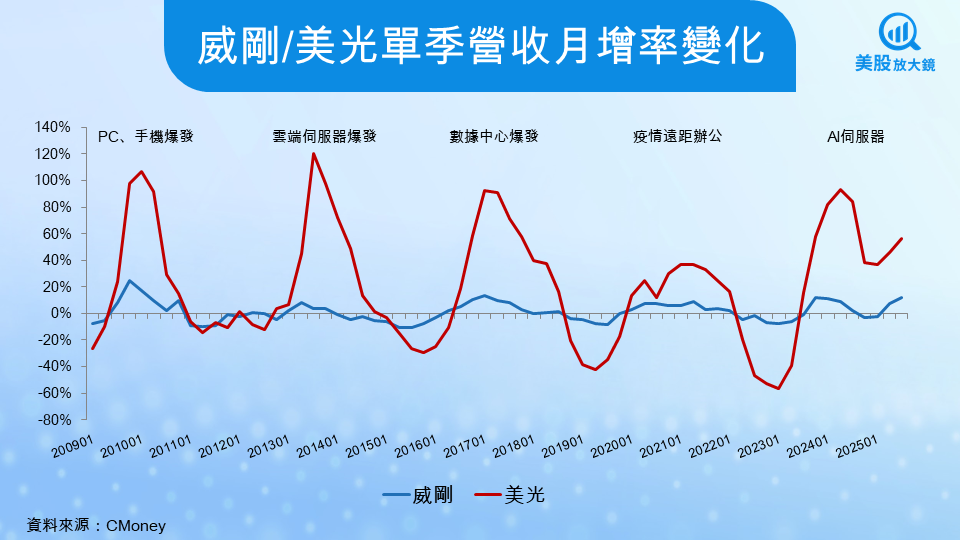

美光這一波漲勢的核心,不在於出貨爆發,而在於記憶體價格機制的轉變。AI 訓練與推論對記憶體頻寬與容量的需求,已經超過產業短期能快速擴產的速度,形成供需缺口。HBM 尤其明顯,產能高度集中,擴產週期長,使得價格談判權明顯向供應商傾斜。

在這樣的環境下,DRAM 與 NAND 的平均售價上升,對美光的獲利產生放大效果。記憶體產業本身具備高固定成本特性,價格上行並非線性反映在毛利,而是快速推升整體獲利能力。近期財報中,毛利率與 EPS 的跳升,正是這種結構的直接結果。

美光還能再漲嗎?關鍵在獲利能否跑贏時間

截至 2026 年 1 月中旬,美光股價約在 350 美元,對應 本益比約 19 倍,高於過去 14 年平均的 17 倍,但尚未進入極端估值區間。市場願意接受這個水準,並非因為期待新一輪爆發式成長,而是因為美光已站上明顯不同於過去循環的獲利基準。

依市場共識,美光 2026 財年 EPS 約 32.7 美元,2027 年約 41–42 美元,年增 25–30%,顯示獲利成長已由修復期轉為正常化擴張。在此背景下,評價重點不在於 EPS 還能成長多快,而在於高獲利水準能維持多久。

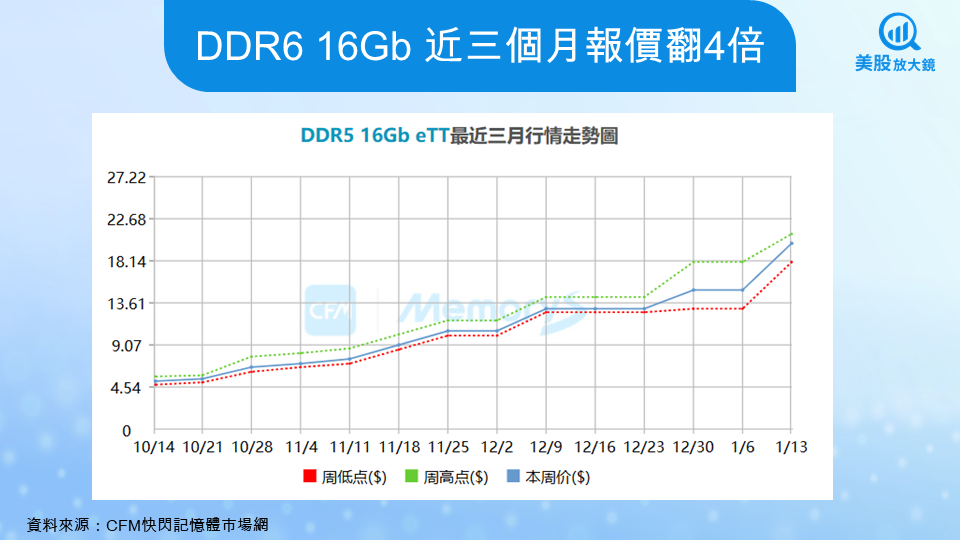

價格環境是核心變數。產業資料顯示,2025 年 12 月季度 DRAM ASP(平均銷售價格)季增約 40%,部分伺服器 DRAM 於 2026 年初甚至出現 50%–70% 的再調價討論。管理層亦明確指出,包含 HBM 在內的高階 DRAM 供需缺口,正處於公司歷史高點。這意味著,當前股價隱含的假設十分清楚:高 ASP 與 HBM 供不應求,至少需延續至 2026 年之後。

投資美光必須面對的風險,仍然存在

即便基本面顯著改善,美光仍無法完全擺脫記憶體產業的本質風險。歷史經驗顯示,價格反轉往往來得又快又急,任何來自競爭對手的激進擴產,或是 AI 資本支出放緩,都可能對市場情緒造成衝擊。

此外,新產能導入與先進封裝良率,也考驗管理層的執行能力。這些風險並未消失,只是被當前強勁的需求暫時掩蓋,投資人仍需持續追蹤價格與毛利率的變化,而非只看股價表現。

美光,正站在AI時代的風口之上

總結來看,美光目前所處的位置,已不同於過去任何一輪記憶體行情。AI 讓記憶體從配角走向關鍵資源,使公司得以在景氣上行時,取得更高品質的成長。這並不代表股價只會單向前進,但它確實改變了市場對美光長期價值的評價方式。

對投資人而言,與其試圖預測短期高低點,不如持續關注 DRAM 與 HBM 的價格走勢,以及公司毛利率是否能維持在高檔區間。只要這兩個條件未被破壞,美光仍會是 AI 記憶體趨勢中,最難被忽視的一家公司。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。