進入 2025–2026 年,記憶體族群成為美股中資金最集中的交易之一。從美光科技(MU)、SK 海力士,到西部數據(WDC)與希捷科技(STX),多檔個股在短時間內出現明顯的估值重評。市場的爭論焦點,並不在於需求是否存在,而在於這一輪上漲究竟是基本面轉折,還是又一次典型的循環高點。要回答這個問題,不能只看股價表現,而必須先釐清記憶體產業的角色分工、循環機制,以及本輪與過去不同的結構條件。

記憶體產業在做什麼?為何天生有循環?

記憶體並非單一產品,而是一組高度資本密集、但用途分工清楚的元件集合。DRAM 負責即時運算的工作記憶,是電腦、伺服器與手機的基礎;NAND 與 SSD 承擔資料儲存與調度,是資料中心與終端裝置的後端核心;HBM 則是為 AI 與高效能運算打造的高頻寬記憶體,單位價格與毛利水準明顯高於傳統產品。

這三類產品的關鍵共通點,在於共享同一套產能與資本支出結構。對記憶體原廠而言,同一座晶圓廠、同一批設備,最終只能選擇生產哪一類產品。當資源被優先配置到高附加價值產品,其餘產品的供給便會被動收縮,這正是記憶體產業循環反覆出現的根本原因。

回顧過去二十年的多次循環,真正導致景氣反轉的,往往不是需求突然消失,而是高價刺激下的供給快速回歸。理解這一點,是判斷當前行情是否進入泡沫的前提。

本輪循環的關鍵差異:供給彈性被壓縮

這一輪記憶體行情經常被簡化為「AI 帶動需求」,但這樣的說法並不完整。AI 的確拉高了單位用量,也延長了資料中心的投資週期,但更關鍵的變化其實發生在供給端。

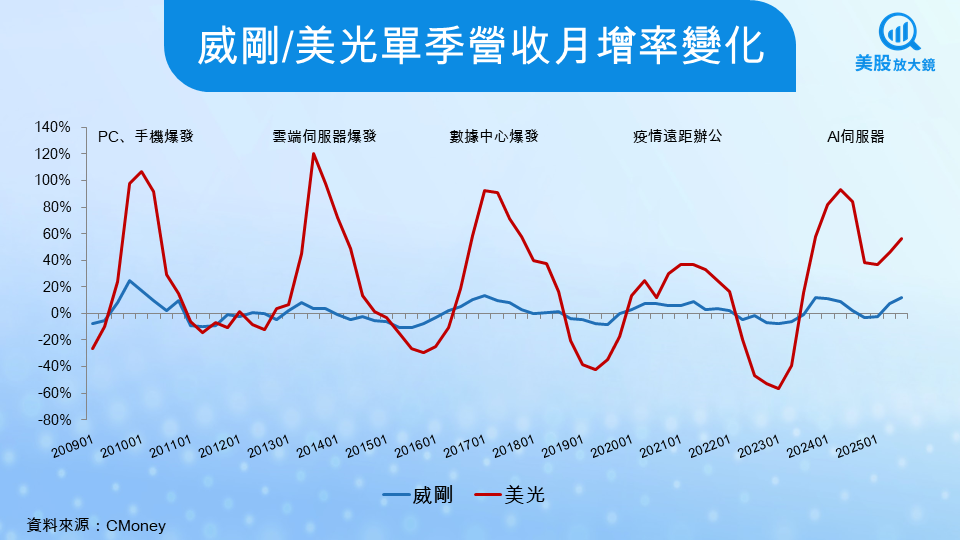

在 2022–2023 年經歷深度虧損後,三星電子、SK 海力士與美光科技對擴產的態度明顯轉趨保守。資本支出不再以市佔為優先,而是圍繞毛利、長約與訂單確定性配置產能。HBM、DDR5 與企業級 SSD 成為優先順序,傳統產品的供給彈性因此被壓縮。

同時,需求結構也出現集中化趨勢。AI 相關訂單主要來自少數大型雲端與平台型客戶,具備中長期可預期性,使原廠更傾向鎖定高毛利產品,而非為了短期市況全面擴產。

在這樣的背景下,即使總產能看似滿載,市場仍會感受到供給吃緊。這並非短缺的錯覺,而是資源配置改變後的結果。

主要廠商各自站在什麼位置?

從產業結構來看,一線原廠掌握了本輪定價權。

SK 海力士率先完成 HBM 量產,並深度綁定 NVIDIA 等高效能運算客戶,高階產品占比快速提升,使其獲利結構明顯優於過去循環。市場對其評價,也逐漸從傳統週期股,轉向具備技術門檻與附加價值的供應商。

三星電子則仰賴規模與製程優勢,在 DRAM 與 NAND 維持全球最大市佔。即便在 HBM 的節奏上略慢於同業,其資本實力與成本控管能力,仍讓市場預期其能在後段循環中維持穩定獲利。

美光科技選擇較為保守的策略。公司明確縮減低毛利產能,把資源集中在 HBM、DDR5 與企業級 SSD,並搭配美國本土投資與政策支持,降低營運波動性,市場因此願意給予更高的前瞻評價。

股價為何漲得這麼快?市場其實在反映什麼?

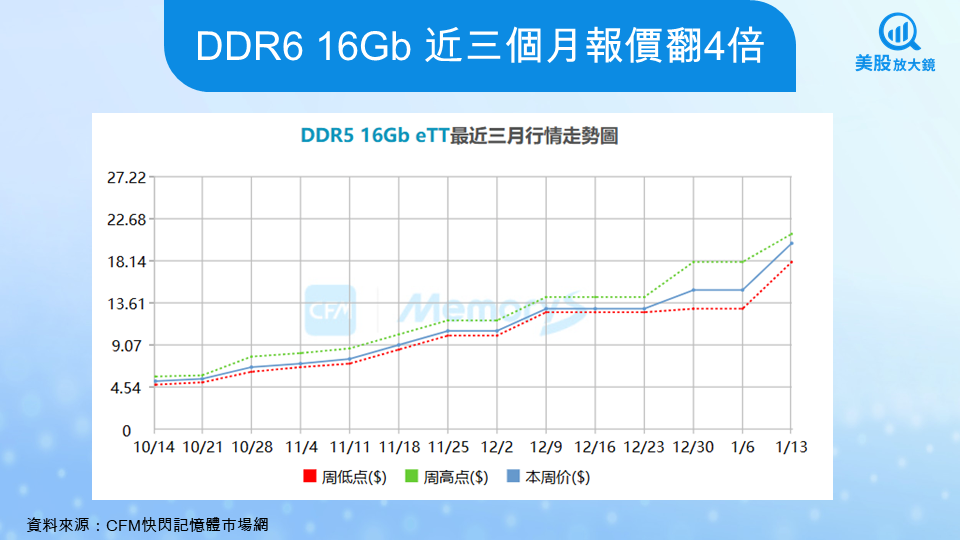

近期記憶體股價快速上行,並非單純情緒推動,而是來自價格結構的實質變化。以高階 DRAM 為例,DDR5/DDR6 16Gb 規格在近三個月內報價大幅上修,部分報價漲幅已達4倍之多,反映市場已進入明確的供不應求狀態。這不是單一產品的短期異動,而是高階記憶體產能被快速吸收後,價格向上調整的結果。

在記憶體產業中,固定成本佔比極高。當產品價格從接近現金成本的區間回升,獲利並不會線性改善,而是出現明顯的跳躍。這也是為什麼市場往往在報價全面反映之前,就先對股價進行重估。投資人定價的不是當下的價格水準,而是未來兩到三季毛利率與獲利結構的變化。

從需求端來看,目前的價格上行並非由通路囤貨所推動,而是來自實際下游客戶的搶貨行為。AI 伺服器、資料中心與高效能運算平台對高頻寬與高容量記憶體的需求集中釋放,使原廠可供分配的產能迅速被吸收。當訂單可見度拉長,價格自然具備持續上修的條件。

因此,現階段股價所反映的核心預期,主要集中在三個面向:高毛利產品占比能否維持、供給端是否持續維持紀律,以及這波由 AI 驅動的需求是否具備延續性。只要這些條件未被破壞,市場便有理由提前反映未來的盈餘狀態。

記憶體還會不會再漲?泡沫該怎麼判斷?

判斷這一輪是否走向泡沫,關鍵不在估值高低,而在供給是否回來。只要原廠維持產能紀律,資本支出未出現集體上修,價格結構就不容易快速反轉,行情自然具備延續性。

一旦高價開始刺激大規模擴產,或企業在法說會上轉而強調市佔擴張而非毛利穩定,循環便可能進入後段。等到供過於求在數據中被確認,股價往往早已完成修正。

記憶體仍然是循環產業,但循環的形狀已經改變。AI 並未讓循環消失,而是拉長了高檔區間,同時提高了對供給紀律的要求。投資人真正需要追蹤的,不是故事強度,而是供給端是否開始鬆動。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險