慧與(HPE)將於 2025 年 12 月 4 日(四)公布 FY25Q4 財報,市場的焦點比以往更加集中。過去一年,公司從伺服器供應商逐步轉向 AI 基礎設施與網路服務提供者,併購 Juniper 使得業務結構出現明顯變化,AI 系統訂單也帶來新的成長曲線。股價自上一季以來維持在 22〜26 美元的區間,反映投資人對這次財報同時抱持期待與保留。AI 訂單、GreenLake ARR、網路部門的獲利能力與整合時程,都是決定短線表現的關鍵指標。

HPE 過去的波動大多與伺服器週期同步,但今年的變化使市場評價方式開始調整。AI 基礎設施需求擴大,企業級與主權客戶願意投入更多資本建設本地 AI 能力,這些需求逐步轉化為 HPE 的訂單成長。另一方面,併購 Juniper 之後的整合進度,不僅牽涉網路部門的營業利益率,也攸關 FY2026 年自由現金流的可見度。FY25Q4 財報就是檢視這些變化是否確定的第一個交叉點。

慧與財報在即,市場情緒仍維持審慎

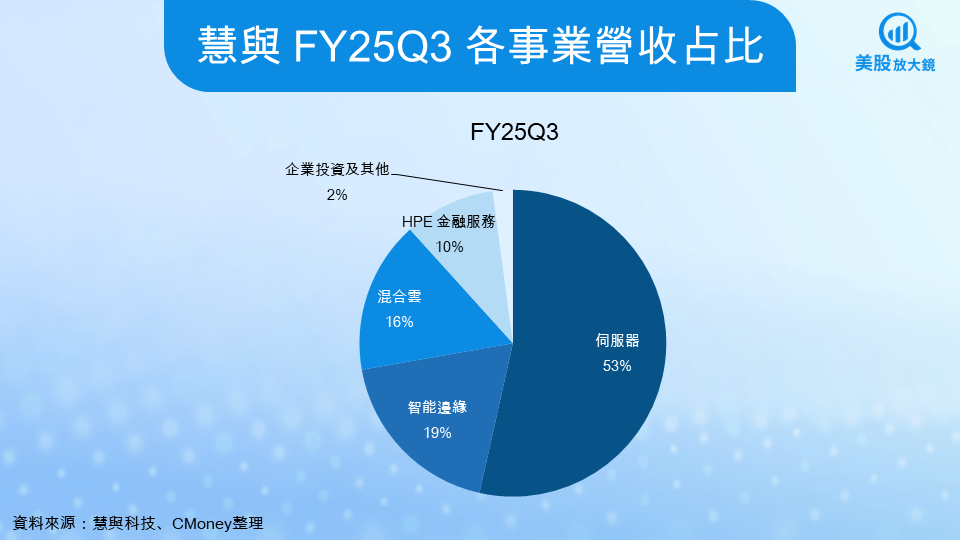

慧與(HPE)是在2015年正式從惠普(HPQ)獨立出來,業務涵蓋伺服器、網路設備、混合雲服務、邊緣運算與金融服務,是企業級 IT 基礎設施的重要供應商。從 FY25Q3 的營收結構來看,伺服器業務占比約為 53%,仍是公司最大收入來源;智慧邊緣(含 Juniper)占 19%,混合雲占 16%,金融服務占 10%,其餘企業投資與其他項目合計約 2%。這個組合反映出慧與近年在網路設備與雲端服務上逐步提高比重,而伺服器仍在 AI 專案的帶動下維持主要營收角色。

自 2025 年 10 月開始,美國硬體類股因記憶體與零組件價格變動而出現修正,使投資人在評估伺服器毛利率時更為謹慎,再加上美國司法部對 Juniper 併購案的後續審查,也使部分機構投資人調整短線部位。這些因素使得市場對慧與 FY25Q4 數據的預期區間較以往保守,不過 AI 與網路業務仍被視為其主要成長動能。

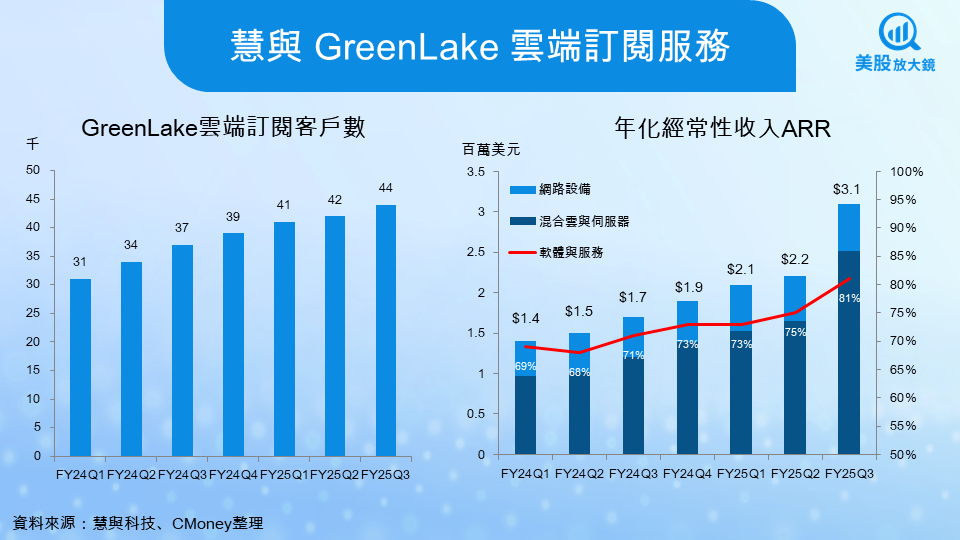

若觀察前一季的訂單動能,AI 系統相關的積壓訂單已達 37 億美元,是公司歷史上的高水位。GreenLake 的年化經常性收入(ARR)上升至 31 億美元,相較兩年前幾乎翻倍,訂閱型收入的占比持續提升。市場預期這些高品質營收能在本季進一步改善毛利結構,也將觀察伺服器業務是否因 AI 專案導入而具備更好的獲利條件。

慧與在伺服器與儲存產品上仍面臨記憶體成本上升的壓力。若毛利率未能如財測改善,市場可能調整 2026 年的獲利預估,使得財報揭露前股價維持區間震盪。

回顧 FY25Q3 財報與 25Q4 的重要事件

FY25Q3 的財務表現

慧與 FY25Q3 財報透漏的訊號明確。營收 91 億美元、年增 19%,其中網路業務營收 17 億美元、年增 54%,反映 Juniper 納入後的結構性變化。這不只是單一季的合併效果,網路部門本身高於 20% 的營業利益率,使其已成為慧與整體獲利中最重要的來源。

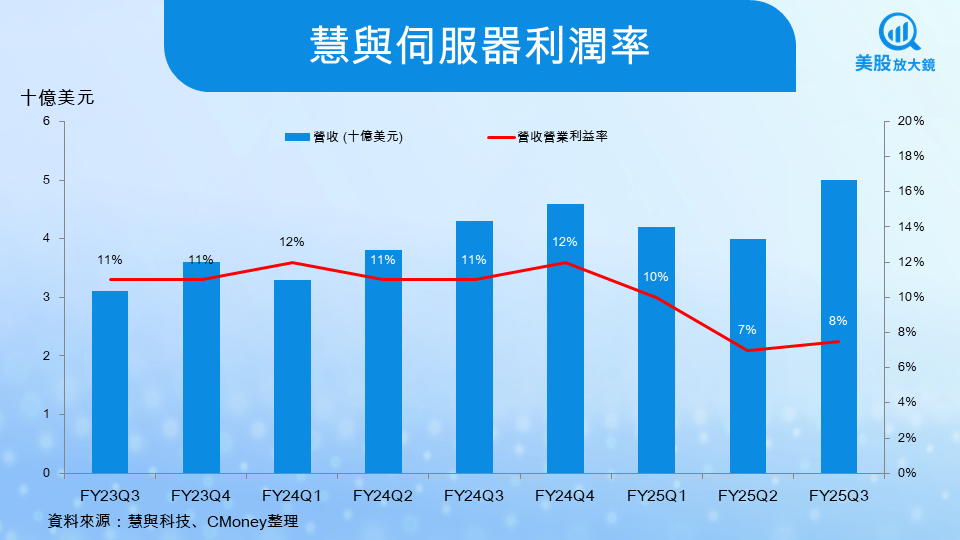

伺服器業務則因 AI 系統出貨而維持 16% 的年成長,雖然毛利率仍低於歷史平均,但管理層表示 AI 專案的企業與主權客戶比重增加,將逐步改善獲利結構。GreenLake 的 ARR 達 31 億美元,客戶數來到 4.4 萬家,顯示混合雲與訂閱服務仍維持強勢。

AI 系統收入約 16 億美元,使 AI 相關業務成為單季重要的推動力。積壓訂單在前一季增加 5 億美元,來到 37 億美元,確保未來一到兩季的營收可見度。這些數據使市場普遍認為慧與的 AI 曝險度仍被低估。

FY25Q4 期間的重大事件

FY25Q4 的焦點集中在三個方向。

首先是 Juniper 併購案的司法審查。部分州檢察長要求深入調查司法部與慧與達成的和解條款,關注授權與事業剝離是否足以維持市場競爭。該事件未必會使併購案逆轉,但可能延長整合時程,進而影響成本協同效益的實現速度。

第二是記憶體成本的變化。隨著 AI 伺服器需求上升,HBM 與 DDR5 的行情持續走高,使伺服器與儲存產品的毛利率承壓。市場關注慧與是否透過價格調整或更高比重的 AI 專案,抵銷成本上升的影響。

第三是政府與企業端 AI 建設的加速。南韓、歐盟與中東的多項主權 AI 工程都在擴建本地化 AI 訓練與推理能力,使慧與的 AI 系統與 GreenLake 產品線成為主要受益者。慧與在 10 月的分析師會議中強調主權 AI 是未來三年的核心市場,這類專案規模大、導入期長,有助提升營收可預測性。

FY25Q4 財測樂觀,AI伺服器毛利率與網路事業仍為觀察方向

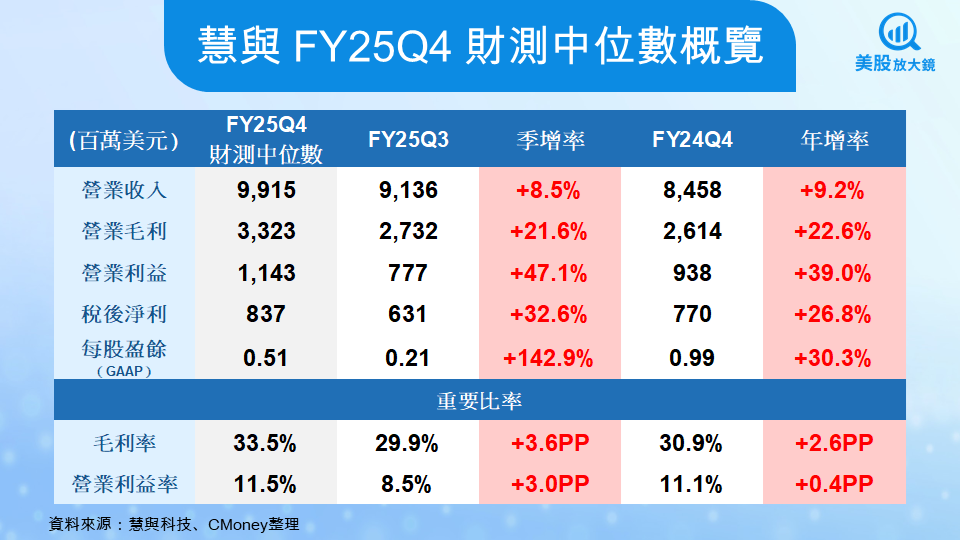

慧與 FY25Q4 的財測中位數預期,本季營收約為 99.15 億美元,較上一季成長約 8.5%,也比去年同期增加約 9.2%。營業毛利預估為 33.23 億美元,顯示在 AI 伺服器與高階網路設備帶動下,毛利水準較 FY25Q3 有明顯提升。

營業利益的預估值為 11.43 億美元,季增幅度約 47%,並較去年同期上升約 39%。稅後淨利預估為 8.37 億美元,呈現穩定成長。每股盈餘(GAAP)預期為 0.51 美元,高於上一季的 0.21 美元,主因是併購後的網路業務貢獻與營業利益率改善。

值得關注的是毛利率,本季預估能回到 33.5%,高於前一季的 29.9%,反映網路與訂閱型收入的比重提升。營業利益率預計來到 11.5%,較上一季提升約 3 個百分點,代表成本結構出現進一步改善。

本季財測整體方向顯示管理層認為 AI 系統、Juniper 網路業務與 GreenLake 訂閱收入將持續推動成長。是否能達到預估,將取決於 AI 訂單轉換速度、網路整合成效與伺服器成本控管,這些訊號也將形成本次財報最重要的觀察重點。

關注重點與投資風險

這次財報中,有四項資訊將影響市場對慧與的重新定價。

關注重點

1. 網路部門的成長幅度與獲利率。若營業利益率維持在 20% 以上,並且收入保持雙位數成長,市場將更認同 Juniper 併購案的中長線價值。

2. AI 訂單積壓的規模。積壓訂單若高於上一季的 37 億美元,意味企業級與主權 AI 的需求仍然強勁,也強化 2026 年的營收能見度。

3. GreenLake ARR 是否能突破 32–33 億美元。ARR 的持續成長象徵訂閱收入占比提高,有助改善獲利質量。

4. 毛利率是否能維持財測水準。若伺服器組合改善幅度不足,或記憶體成本的影響比預期更大,就可能使短線數字偏弱。

投資風險

1. Juniper 整合時程。協同效益若無法在預期時點落地,可能影響 2026 年營業利益率的改善。

2. AI 資本支出可能在 2026 年出現變化。若企業延後投資,本來預期會在 2026 年導入的訂單可能向後遞延。

3. 硬體成本波動,尤其是記憶體價格,可能使伺服器與儲存產品短期毛利率承壓。

整體而言,慧與已明顯從過去的伺服器公司轉向 AI 基礎設施供應商,並以網路與 GreenLake 訂閱服務建立新的收益模式。FY25Q4 財報將是觀察公司轉型是否順利的關鍵時刻。若網路獲利擴大、AI 訂單積壓增加、GreenLake 偏向高成長,市場將有理由在 FY2026 年重新評估慧與的估值區間。反之,若整合成本上升或毛利率受到壓力,股價可能維持區間整理。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。