戴爾財政季度劃分方式:FY26Q1 為 2025 年 2 至 4 月、FY26Q2 為 2025 年 5 至 7 月,依此類推。

戴爾科技(DELL)即將在 2025 年 8 月 28 日(週四)公布 FY26Q2 財報。這份財報被市場視為檢驗公司 AI 伺服器能否順利放量交付的關鍵時刻,也將揭示 PC 換機潮對整體業務的拉動效果。過去一年,戴爾憑藉龐大的 AI 訂單與高端商用 PC 結構優勢,股價自低點翻倍,成為 AI 基礎設施浪潮下的重要受益者。隨著積壓訂單持續攀升、Windows 11 升級推動 PC 市場回暖,以及公司強化股東回饋政策,投資人正高度關注這份財報能否為股價帶來新一波上行動能。

戴爾科技,全球 IT 解決方案領導者

戴爾科技成立於 1984 年,總部位於美國德州,是全球最大的 PC 與伺服器供應商之一,業務遍及超過 170 個國家。

公司核心分為兩大事業群:

- 用戶解決方案(Client Solutions Group, CSG):主力產品包括筆電、桌機、工作站,以及顯示器與擴充底座等週邊,服務對象涵蓋企業與消費市場。

- 基礎設施解決方案(Infrastructure Solutions Group, ISG):提供伺服器、網路設備與儲存解決方案,近年更因 AI 優化伺服器需求爆發,成為成長的主要驅動力。

此外,戴爾正積極布局「軟體化收入」模式,透過 AI 平台、資料服務與裝置即服務(DaaS, Device-as-a-Service)等彈性消費方案,進一步提升長期毛利率,並加深客戶黏著度。

戴爾 FY26Q1 成績亮眼,AI 伺服器與高階 PC 雙雙爆炸性成長

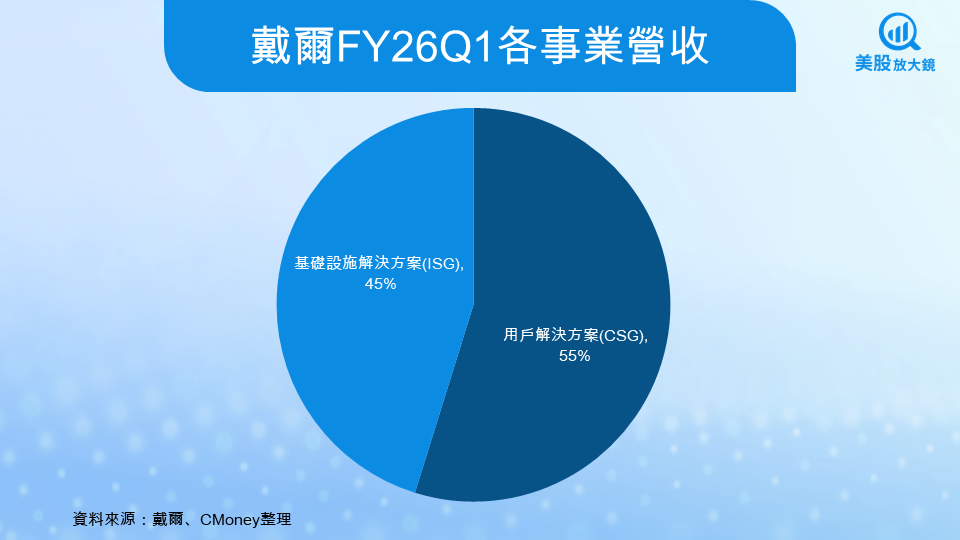

戴爾在 FY26Q1 交出一份成績亮眼的成績單,主要由 AI 與 PC 分別帶動成長。整體營收達 233.8 億美元,non-GAAP EPS 為 $1.55,年增率為 17%。基礎設施解決方案(ISG)營收為 103 億美元,年增率 12%;用戶解決方案(CSG)營收為 125 億美元,年增率 5%,雖然消費 PC 下滑 19%,但商用 PC 仍成長 9%,反映企業升級需求強勁。

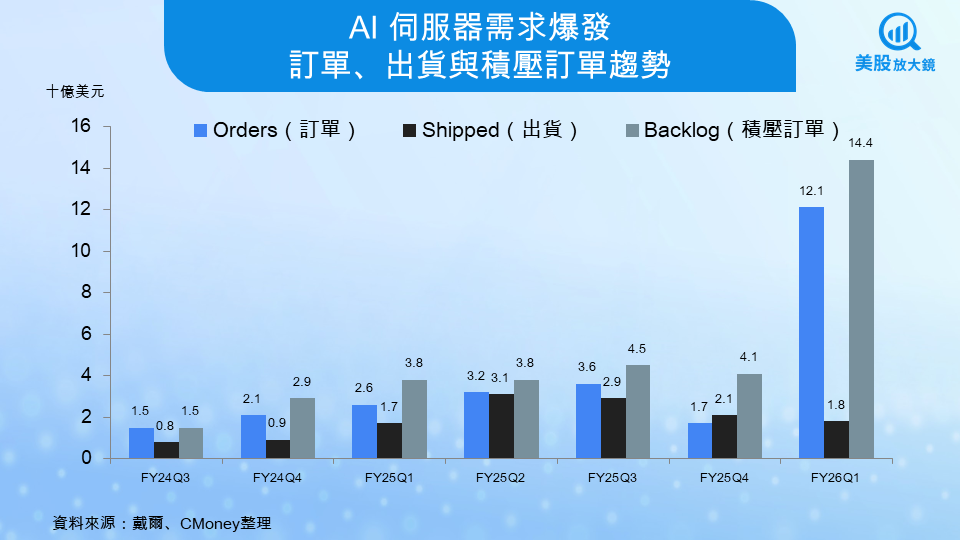

更值得注意的是 AI 伺服器業務,單季訂單(Orders)金額高達 121 億美元,積壓訂單(Backlog)更衝上 144 億美元(客戶已經下單但尚未交付的訂單,代表公司未來可確認的潛在營收),顯示未來幾季的營收能見度極高。雖然 FY26Q1 的 EPS 小幅低於市場預期,但市場焦點已轉向 AI 長期的成長潛力。

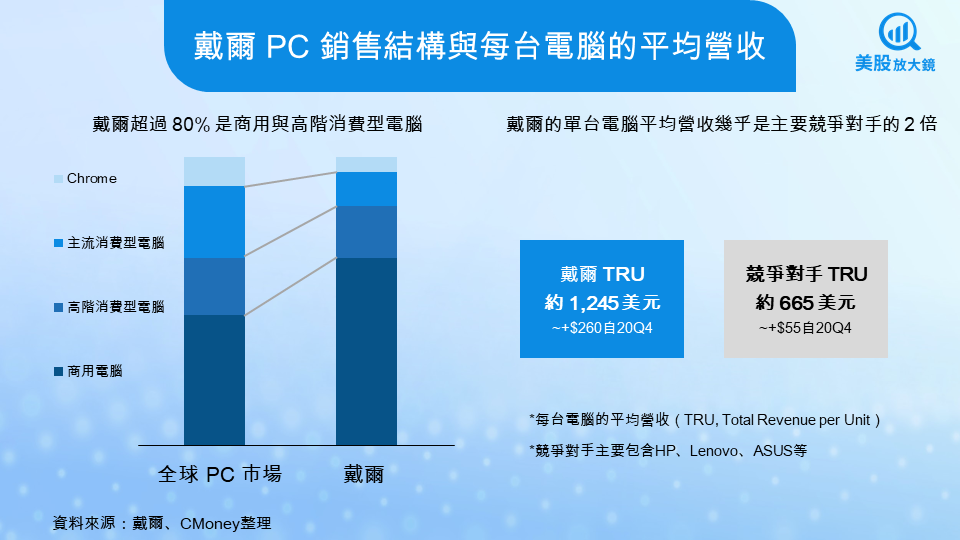

同時,戴爾的 PC 業務結構也與市場同業展現出差異化的優勢:超過 80% 的出貨來自商用與高階 PC,帶動單台平均營收( Total Revenue per Unit, TRU)達 1,245 美元,幾乎是主要競爭對手(HP、Lenovo 等)的兩倍。這代表即便 PC 市場成長有限,戴爾仍能憑藉高端化產品組合維持更強的獲利能力。

戴爾 FY26Q2 財報前瞻,市場樂觀其成

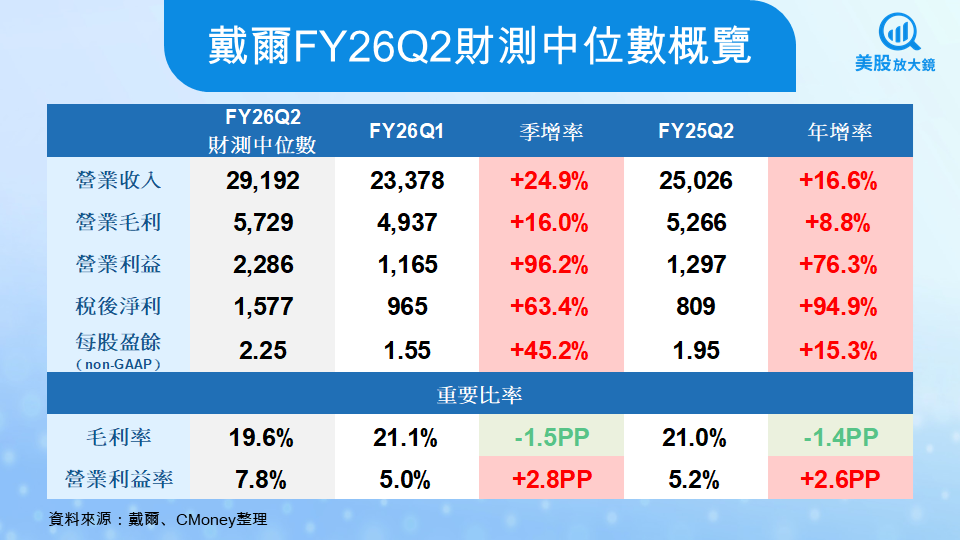

市場普遍對戴爾 FY26Q2 的表現持樂觀態度。分析師預期營收將達 292 億美元,年增 16.6%,non-GAAP EPS 預估約 $2.25,年增 15.3%,季增 45.2%,與公司給出的指引區間高度一致,顯示投資人對其短期成長動能有相當信心。

在成長來源方面,基礎設施解決方案(ISG)仍是戴爾最重要的推力,其中 AI 伺服器的出貨量預計可達 70 億美元,市場關注的重點則在於高達 144 億美元的積壓訂單能否持續轉化為實際出貨。若供應鏈瓶頸進一步緩解,ISG 有望延續高雙位數的成長表現。至於用戶解決方案( CSG),商用 PC 的需求可望受惠於 Windows 11 升級與 AI PC 新機推出而維持增長;但消費 PC 市場持續疲軟,市場普遍估計年減幅度約在 15–20%,因此 CSG 整體成長可能僅能落在低至中個位數的區間。

而只細觀察毛利率與營業利益率的變化,雖然毛利率較上一季下滑了 1.5 個百分點,但營業利益率卻上漲了 2.8 個百分點,顯示戴爾透過費用控制與產品組合優化有效抵銷了毛利壓力。換言之,即便硬體業務短期毛利率偏低,公司依然能靠規模經濟、營運效率提升與費用槓桿,進一步擴大整體獲利能力,這也突顯了其財務韌性與管理層在成本控管上的執行力。

投資人觀察戴爾重點

- AI 伺服器能否如期放量:出貨進度與供應鏈瓶頸是否改善。

- 商用 PC 升級潮:Windows 11 與 AI PC 是否能持續拉動需求。

- 消費 PC 與毛利率壓力:消費端需求疲弱與價格競爭,是否會拖累整體獲利。

戴爾吸引人的三大關鍵

展望未來,戴爾的成長動能將不僅來自當前的 AI 伺服器熱潮,更體現在產品組合優化與資本配置策略上。以下三大方向,將是推動公司中長期價值提升的關鍵:

AI 伺服器爆發

AI 訂單管道仍遠大於現有積壓訂單數倍,顯示需求持續強勁。主要驅動力來自企業與二級雲端服務商(CSP),這也代表 AI 應用正逐步從超大規模雲端擴展至一般企業端,將進一步擴大市場空間。

PC 結構優勢

戴爾超過 80% 出貨來自商用與高階 PC,單台平均收入高達 1,245 美元,幾乎是 HP 與 Lenovo 的兩倍。隨著 Windows 11 升級換機潮逐步展開,商用市場需求將率先回溫,而戴爾在該領域的高滲透率將帶來顯著優勢。換言之,即使整體 PC 市場成長有限,戴爾仍能憑藉「高端化產品組合 + 系統升級需求」維持優於同業的成長與毛利表現。

股東回饋

公司在 FY26Q1 已完成 20 億美元股票回購與 3.96 億美元股息發放,創下單季新高的股東回饋紀錄。管理層同時明確設定長期目標,將 80% 以上自由現金流持續回饋股東,確立「股東價值優先」的資本配置策略。根據最新股利政策,公司已將年度股息提升至每股 2.10 美元,年增率為 18%,並承諾在 FY28 之前保持每年 10% 以上的股息成長,搭配穩定的回購計畫,展現對現金流實力與長期股東價值的信心。

戴爾股價仍有上行空間,AI 高速成長+PC 換機潮雙雙助攻

戴爾正處於 AI 伺服器需求爆發與 PC 更新週期 的雙重利多驅動。短期來看,FY26Q2 有望繳出雙位數成長,AI 出貨放量將是關鍵觀察;中期則受惠於龐大的積壓訂單,提供營收與獲利的高度能見度,市佔率有望持續提升;長期則結合 AIPC、AI 平台與股東回饋策略,估值具備重新評價的潛力。

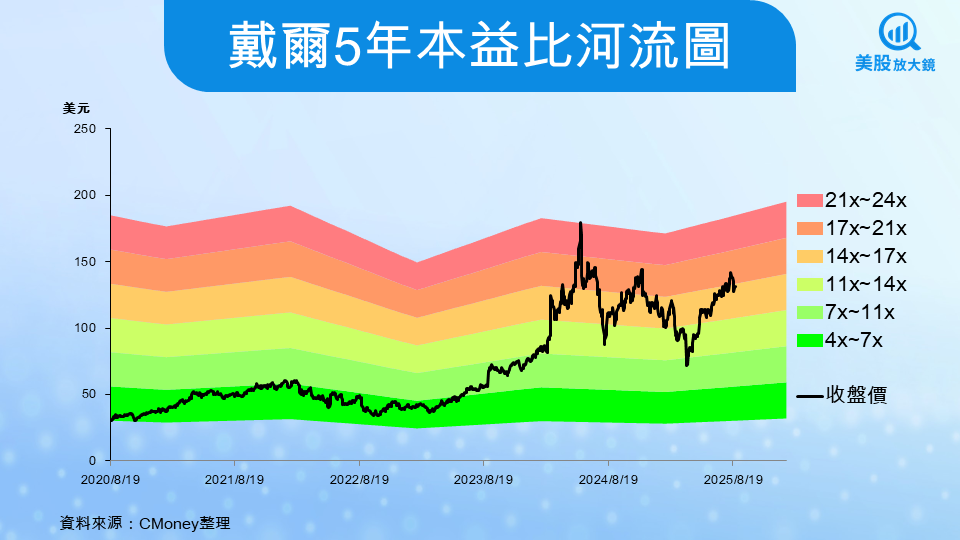

在評價方面,戴爾目前本益比約 14 倍,低於同業與 S&P500 平均水準,PEG(本益成長比)也低於 1,顯示其股價相對於成長性仍被低估。相比美超微(SMCI)等高成長但高估值的對手,戴爾屬於「成長合理+估值偏低」的穩健型選擇,加上穩定自由現金流與 80% 以上的股東回饋政策,為投資人提供下檔保護。市場目標價落在 142–155 美元,約 15-16 被本益比,若 AI 出貨動能持續超預期,市場可能重新給予成長溢價。

對於看好 AI 基礎設施長期需求的投資人,戴爾屬於具有吸引力的標的。短期或受毛利率壓力與利率環境影響,但在 AI 伺服器成長 + 商用 PC 換機潮的雙引擎支撐下,股價上行空間仍大於下行風險。

台股相關概念股

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。