波音財政季度劃分方式:25Q3 為 2025 年 7 至 9 月、25Q4 為 2025 年 10 至 12 月,依此類推。

2025 年 10 月 29 日,波音公司(BA)公布了 25Q3 財報。這家百年航太巨頭交出了一份「亮眼卻不完美」的成績單——營收創六年新高,卻因 777X 再度延遲而吞下鉅額損失。市場一度反應冷淡,股價當天回跌近 5%,但整體而言,波音正一步步走出低谷,重建投資人信任。

復甦的三根支柱:商業飛機、防務業務與全球服務

在進一步分析各事業表現之前,先從整體財報數字來看波音這一季的關鍵變化。

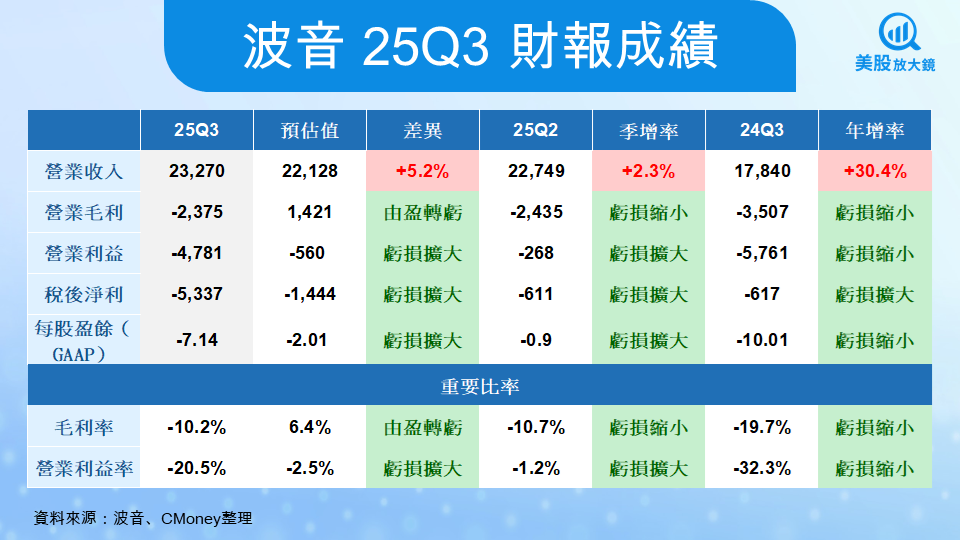

2025 年第三季,波音交出了一份「營收亮眼但獲利承壓」的成績單。公司營收達 233 億美元,年增 30.4%,高於市場預期的 221 億美元,也較前一季微增 2.3%。然而,獲利端仍被 777X 減損拖累,毛利率為 –10.2%,營業利益率 –20.5%,每股虧損(GAAP)達 –7.14 美元。

2025 年第三季,波音交出了一份「營收亮眼但獲利承壓」的成績單。公司營收達 233 億美元,年增 30.4%,高於市場預期的 221 億美元,也較前一季微增 2.3%。然而,獲利端仍被 777X 減損拖累,毛利率為 –10.2%,營業利益率 –20.5%,每股虧損(GAAP)達 –7.14 美元。

這意味著,波音的營運動能正在回升,但整體獲利能力尚未完全修復。營收的強勁成長主要反映交付數量增加與產線穩定,而非單純價格提升;相對地,虧損擴大的主因仍在於大型專案的延遲與一次性費用。

波音的營運重心橫跨三大領域——商業飛機(BCA)、防務與太空(BDS)、以及全球服務(BGS)。在本季結構中,商業飛機貢獻 47% 的營收,是整體成長的核心引擎;防務部門占 30%,則在穩定現金流與軍工訂單上扮演關鍵角色;而全球服務則提供維修、訓練、零件管理等高毛利項目,占 23%。

從整體營運來看,波音已經從「止血」走向「修復」。商業飛機部門本季營收達 111 億美元,年增近五成,主要受惠於交付數量的大幅攀升——單季交付 160 架飛機,創下自 2018 年以來新高。防務部門營收也上升至 69 億美元,轉虧為盈,營業利益率回到正的 1.7%。至於全球服務業務則穩定成長 10%,營業利益率維持在 17.5%,繼續成為波音的現金牛。

交付節奏恢復,但 777X 成最大陰影

如果說營收與交付數字是波音復甦的證明,那麼 777X 的延誤,則是這場復甦之路上的陰影。截至 9 月底,波音共交付 160 架商業飛機,其中 737 MAX 交付 121 架、787 夢幻客機 24 架、777 寬體機 9 架。這樣的數字幾乎已回到疫情前水準,顯示供應鏈逐漸恢復健康。然而,公司也同時宣布,777X 的首架交付時程將從 2026 年再度延後至 2027 年,並因此提列 49 億美元損失。

執行長 Kelly Ortberg 在法說會中表示,延遲的主要原因不在技術,而是認證流程與供應鏈穩定度。777X 是波音期望重塑寬體機王者地位的關鍵型號,如今卻成了財報中最大的變數。財務長 Jay Malave 坦言,該計畫的現金流壓力將延續至 2027 年之後,公司將以「保守而紀律的步伐」推進生產。

積壓訂單創高,顯示長線能見度

即使短期挑戰不小,但從訂單數據來看,波音的未來依舊明亮。截至 25Q3 底,公司總積壓訂單(Backlog)達到 6,357 億美元,年增 21.9%,再創歷史新高。其中商業飛機佔 5,346 億美元、超過 5,900 架;防務部門訂單也提升至 761 億美元;全球服務則為 246 億美元。這些訂單意味著波音的產能幾乎在未來數年都已被鎖定,現金流可預見性提高,也讓投資人重新看到長期價值。

更具象徵意義的是,美國聯邦航空總署(FAA)已在 10 月正式解除對波音 737 MAX 的產能上限,允許月產量由 38 架提高至 42 架。這不僅意味著監管信任的回歸,也讓波音得以逐步釋放其龐大的訂單潛力。

現金流轉正,波音從谷底起飛

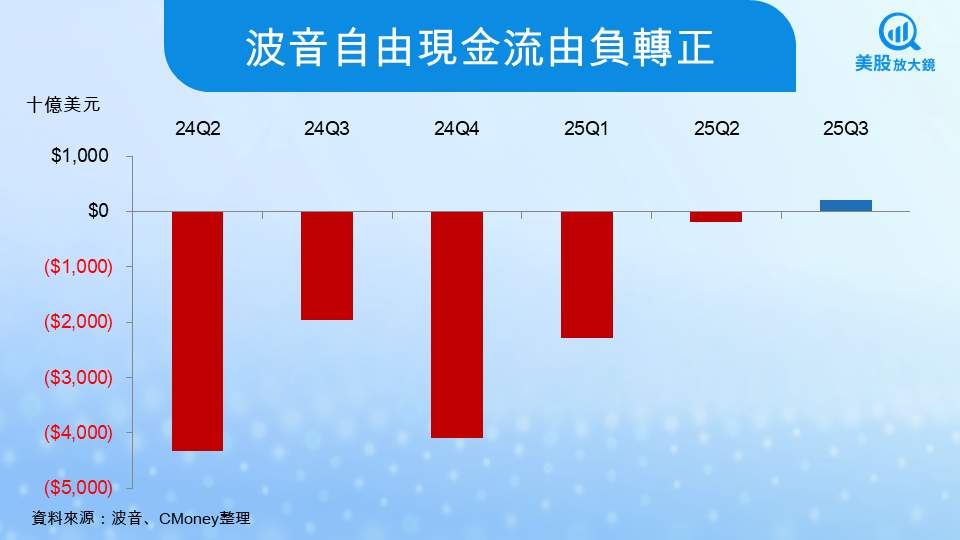

在過去幾年裡,波音最大的挑戰之一是「現金流失血」。從 2024 年連續五個季度的負自由現金流,到 25Q3 終於轉正,這一轉變被視為公司健康度的重要拐點。本季營運現金流達 11.23 億美元,自由現金流為正 2.38 億美元,這是自 2023 年底以來首度轉正。

不過,這項改善並不代表波音已恢復穩定獲利。由於 777X 計畫延宕所造成的 49 億美元非現金損失,公司整體仍處於虧損狀態。財務長 Jay Malave 在法說會中表示,雖然單季現金流轉正顯示營運改善,但全年自由現金流仍將為負值,預估支出約 25 億美元。換言之,波音的現金體質確實在修復,但要真正走出谷底,仍需幾個季度的時間與穩定的交付表現。

從修復到信任,波音的下一階段

儘管短期仍有亂流,波音的復甦軌跡已愈發明確。管理層將未來的重點放在三件事上:穩定737與787的產能提升、解決防務部門的罷工與零件延宕問題,以及持續強化品質與監管合作。執行長Ortberg強調,「我們不會為速度犧牲穩定性。復甦不是一場短跑,而是一趟長程飛行。」

然而,投資人仍需關注幾項風險:777X的時程與成本控制、供應鏈瓶頸、以及高槓桿結構下的利息支出壓力。若這些問題能在2026年前逐步化解,而自由現金流持續正向,波音有望重回市場的信任軌道。

從這份財報來看,波音的確還沒完全重返藍天,但飛機已經滑出跑道。交付量的攀升、現金流的回穩、監管信任的回歸,都是復甦的信號。未來幾季,市場將不再只是等待波音「不出錯」,而是期待它能再次展翅,飛向更高的天際線。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。