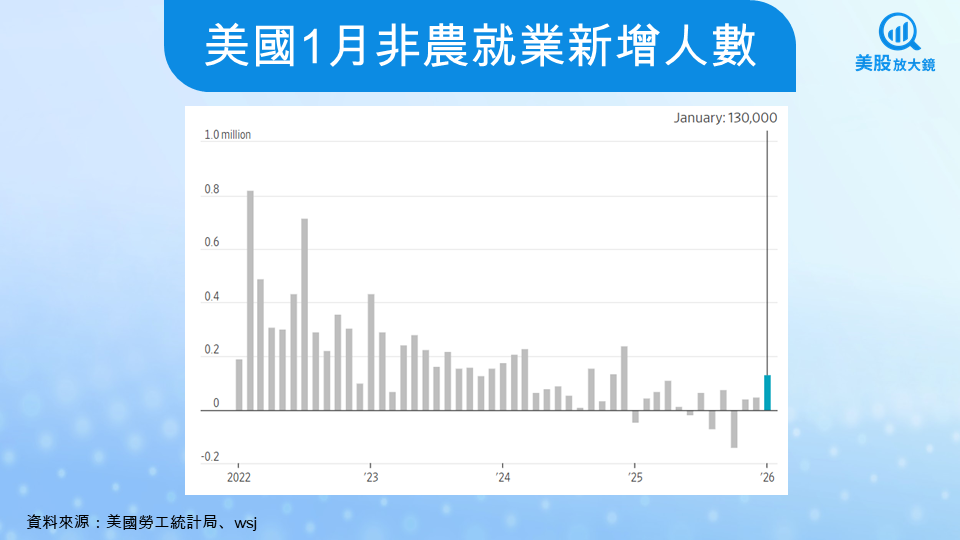

美國勞工部最新公布的 2026 年 1 月非農就業報告,對市場投下了一顆震撼彈。表面上,新增就業人數意外強勁,打破了市場對於經濟即將衰退的擔憂;但若仔細檢視修正後的歷史數據,卻發現過去兩年的美國勞動市場遠比我們想像的更加脆弱。對於投資人而言,這是一份「不夠強、也不至於轉弱」的數據 ,雖然短期緩解了衰退恐慌,卻也埋下了結構性的隱憂。

數字亮眼,但歷史數據大縮水

首先,讓我們快速掃描本次報告的核心數據:

- 新增就業人數(NFP): 1 月非農就業新增 13 萬人,遠高於華爾街分析師預期的 5.5 萬人,創下一年多來的最強勁成長 。

- 失業率: 來到 4.3%。雖然較上月(12月)的 4.4% 微幅下降,但相比去年同期的 4.0% 仍明顯偏高 。

- 薪資通膨: 平均時薪月增 0.4%,年增 3.7%。這顯示薪資成長仍具黏性,若長期維持在 3.5% 以上,可能持續支撐服務類通膨 。

雖然 1 月數據亮眼,但更驚人的是政府對過去數據的「大幅下修」。

- 2024 年全年新增就業從原估的 200 萬下修至 150 萬 。

- 2025 年全年新增就業從原估的 58.4 萬慘遭下修至僅剩 18.1 萬 。 這意味著,美國經濟在過去兩年的實際動能,其實比原本預期的疲弱許多,勞動市場早已經歷了一場無聲的降溫。

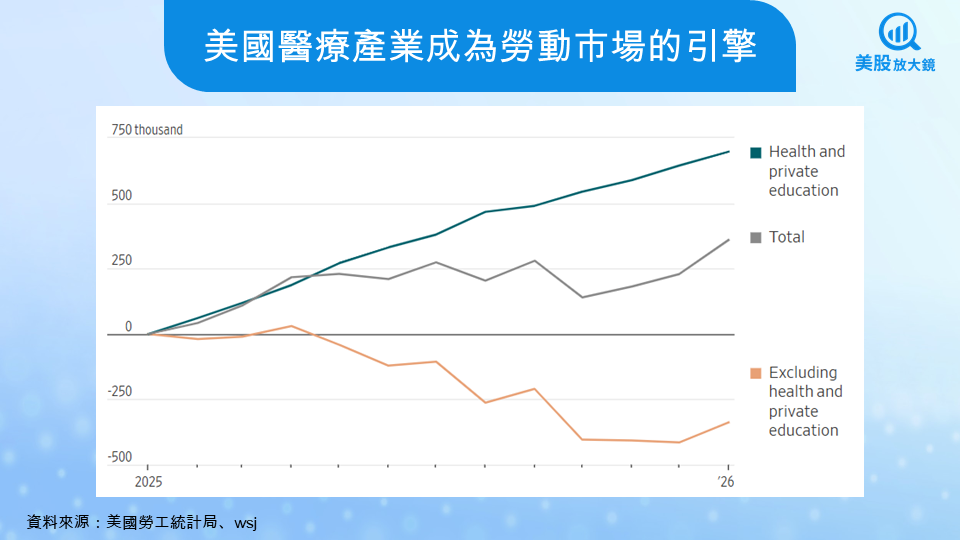

魔鬼藏在細節裡:誰在徵才?誰在裁員?

對於投資人來說,不能只看總數,必須看「結構」。這次的就業成長呈現極度的不均衡,主要集中在防禦性板塊,而循環性產業則顯露疲態。

1. 成長集中在「非循環性」產業: 新增的就業機會高度集中在醫療保健(+8.2 萬人)與社會援助(+4.2 萬人)。這些職缺主要源於人口老化與公共需求,較不容易受經濟景氣好壞影響 。換句話說,這不是企業看好未來景氣而擴編,而是剛性需求支撐。

2. 白領與核心產業正在縮編: 與上述形成強烈對比的是,通常被視為高薪、反映景氣的產業正在裁員:

- 金融活動: 減少 2.2 萬人 。

- 資訊與科技業: 持續面臨縮編壓力 。

- 貿易、運輸與公用事業: 裁員 9,000 人 。

- 聯邦政府: 減少 3.4 萬人,主要受川普政府縮減規模與買斷計畫影響 。

3. 就業品質的隱憂: 長期失業(失業 27 週以上)人數已達 180 萬人,佔總失業人口的 25% 。同時,因經濟因素被迫從事兼職的人數雖有下降,但仍較去年多出 41 萬人 。這顯示勞動市場的彈性正在下降,一旦失業,再就業的難度正在提高 。

數據雖強,降息仍有空間

這份經濟數據背後,大家最關心的問題還是這會改變聯準會(Fed)的政策方向嗎?

- 整體立場: 目前市場解讀此數據為「中性略偏鴿」 。失業率未惡化突破 4.5%,代表不需要立即大幅降息救市;但就業動能已較過去兩年明顯放緩,也讓鷹派升息失去了理由 。

- 官員談話: 聯準會理事史蒂芬·米蘭(Stephen Milan)在數據公布後明確表示,雖然就業報告優於預期,但他認為「仍有理由降低利率」 。他指出,經濟供給側的成長允許貨幣政策進行調整,且勞動市場並未過熱 。

這暗示聯準會傾向維持觀望,若後續數據未見失控,將採取緩步調整的策略,而非急轉彎。

投資人該如何佈局?

綜合來看,美國勞動市場正在從「過熱」走向「平衡」,尚未進入衰退,但也失去了強勁擴張的動力 。針對不同類型的資產,投資人可參考以下觀點:

- 科技股: 若市場將此解讀為「軟著陸」(經濟降溫但未崩潰),對於長天期資產(如科技成長股)的估值有利 。

- 金融股: 由於金融業本身面臨就業放緩與裁員潮,獲利前景可能持續承壓,投資人需審慎評估 。

- 內需消費股: 雖然薪資年增 3.7% 仍有支撐力,但隨著白領就業動能轉弱,後續的消費力道可能會逐漸降速 。

- 關鍵風險指標: 未來幾個月,投資人應密切關注 失業率是否突破 4.5%。若突破此關卡,將被視為惡化訊號,屆時聯準會政策與資產價格都將面臨劇烈的重新定價 。

這份報告告訴我們,經濟這輛列車雖然還在跑,但引擎聲已不如以往宏亮。投資人在追逐成長的同時,也應繫好安全帶,隨時關注那些結構性轉弱的訊號。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。