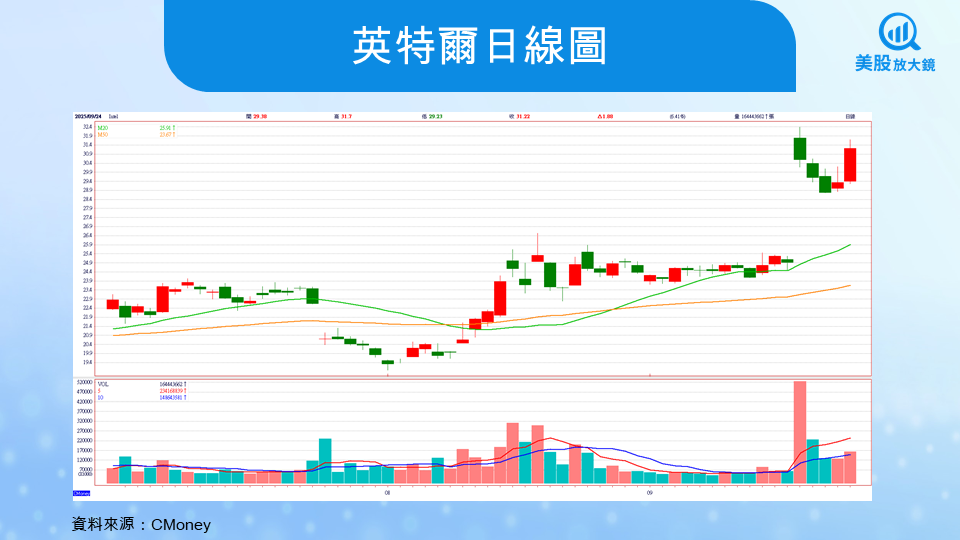

英特爾(INTC)近期股價走勢宛如坐雲霄飛車。上週,輝達(NVDA)宣布投資英特爾 50 億美元並合作開發資料中心與 CPU 晶片,帶動英特爾創下自 1987 年以來最大單日漲幅,單日漲幅超過 30%。消息尚未消退,本週又傳出英特爾正與蘋果(AAPL)接觸,希望爭取資金挹注,市場對「美國半導體國家隊」的想像再度升溫。受此激勵,英特爾股價勁揚 6.4%,盤後續升近 2%,單月漲幅超過 25%。

回顧 2025 年,外部金援接力,止血為先

對英特爾而言,2025 年是跌到谷底、再尋求翻身的一年:

- 財務壓力:第二季營收維持在 129 億美元水準,但仍陷虧損,GAAP 每股虧損達 0.67 美元,NON-GAAP 亦為虧損 0.10 美元。公司當季認列高達 19 億美元的重組費用、8 億美元資產減值與 2 億美元一次性支出,對獲利造成沉重壓力。為了控制成本,管理層宣布將精簡組織,計畫把員工人數壓縮至年底約 7.5 萬人,同時,惠譽已在 8 月將 英特爾 信評自 BBB 下修至 BBB-,反映其財務結構偏弱,若無法改善產品推進與債務狀況,未來信用風險仍高。

- 外部救援:2025 年 8 月,美國政府宣布以 89 億美元換取英特爾約 9.9% 股權,將其列入美國晶片自主供應鏈政策的一環;此外,軟銀也斥資約 20 億美元注資;9 月中旬輝達再投入 50 億美元,,並展開技術與產品合作。如今再傳蘋果洽談,短短 2 個月英特爾已募集逾 150 億美元現金,股價同步飆升逾 60%。

這些舉措暫時緩解了英特爾的資金壓力,卻未能根本解決技術與市佔的隱憂。

與輝達的合作和蘋果的接洽,能否為英特爾帶來真正轉機?

英特爾近期最受矚目的進展,莫過於與輝達的結盟。雙方計畫在資料中心與 AI PC 領域推動 CPU 與 GPU 的深度整合,透過 NVLink 技術讓兩種架構真正協同運作。不過,關鍵的晶片製造仍交由台積電(TSM)負責,顯示輝達對英特爾 18A、14A 製程的信任度有限。換言之,這更像是一場產品設計與生態合作,而非英特爾迫切需要的代工突破。

同時,市場亦盛傳英特爾正與蘋果接洽,尋求資金挹注。然而,談判仍處於早期階段,蘋果的核心晶片多年來深度依賴台積電,短期內轉向英特爾的可能性極低。部分分析師認為,即便投資成行,也更接近於政治性表態或產能備援,象徵支持美國本土製造,而非真正改變供應鏈格局的合作。

英特爾競爭對手與供應鏈影響

台積電(TSM)

輝達與蘋果的先進製程訂單依然牢牢掌握在台積電手中。隨著 3 奈米穩定量產、2 奈米進度順利推進,台積電的良率與製程領先優勢短期難以動搖。雖然英特爾拉攏蘋果的傳聞一度壓抑 ADR 股價,但實際威脅有限,代工龍頭地位仍穩固。

超微半導體 (AMD)

英特爾與輝達的合作,若能順利推動客製化 CPU,將直接挑戰 AMD 在伺服器 CPU 市場的市佔。AMD 雖在高效能運算有技術優勢,但面對輝達平台的整合壓力,成長動能恐受擠壓。

安謀控股(ARM)

此次合作強調 x86 與 GPU 的協同,可能削弱 ARM 在伺服器與 AI PC 市場的滲透率。不過 ARM 在手機、IoT 與低功耗運算領域仍有穩固護城河,短期影響有限。

Astera Labs (ALAB)

英特爾與輝達強化 CPU/GPU 封裝整合後,第三方高速互連方案需求恐下降。Astera Labs 股價已出現反應,當天就下跌 11%,顯示市場擔憂其角色被邊緣化。

美光(MU)

AI 伺服器與 AI PC 升級潮將推升 DDR5 與 HBM 需求。作為美國記憶體大廠,美光可望直接受惠,但需面對韓廠的競爭壓力。

科林研發(LRCX)

英特爾若加速推進先進製程與封裝擴產,將帶動蝕刻與沉積設備需求。科林在相關製程設備市佔高,屬中長期潛在受惠者。

科磊 (KLAC)

良率始終是英特爾18A/14A 的最大挑戰。科磊的檢測與量測設備在業界居領先地位,若英特爾要重返先進製程賽道,科磊將是不可或缺的合作夥伴。

英特爾基本面尚未好轉,評價仍保持中立

近期英特爾的股價上漲,更多是來自「題材紅利」而非基本面改善。美國政府、軟銀與輝達相繼入股,不僅為公司注入急需資金,也帶來政策層面的護航與產業認同,市場信心因此快速回溫。尤其與輝達的產品合作,更讓「美國半導體國家隊」的敘事受到關注,成為推動股價的重要催化劑。

不過,結構性隱憂仍待化解。英特爾在先進製程上至少落後台積電一個世代,代工業務尚未拿下具代表性的外部客戶,AI 晶片市場也未見明顯突破。估值方面,雖然本益比偏高至遠超過 AMD 與輝達,但缺乏獲利支撐,使投資風險升高。

整體而言,這波漲勢主要反映外部資金挹注與政策題材,而非營運體質的根本改善。在先進製程、AI 晶片與代工業務真正落地之前,對英特爾的評價仍應維持中立。對投資人而言,英特爾更適合被視為「長期轉型觀察股」,對於想進場的頭資人應應以自行衡量風險。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。