慧與財政季度劃分方式:FY25Q3 為 2025 年 6 至 8 月、FY25Q4 為 2025 年 9 至 11 月,依此類推。

慧與科技(HPE)在 9 月 3 日美股盤後公布了 FY25Q3 財報。整體數據優於市場預期,營收創下歷史新高,但由於對下一季的財測較為保守,股價在盤後一度下跌,最終仍回穩上漲約 1.7%,收在 23.15 美元。今年以來,HPE 股價累計上漲約 6.3%。

伺服器仍是慧與核心,網路業務比重正在快速提升

慧與(Hewlett Packard Enterprise, HPE)於 2015 年自 HP 拆分成立,是全球領先的「邊緣到雲端」解決方案供應商。公司核心使命是協助企業釋放資料價值、加速成果落地。憑藉數十年的技術積累,慧與持續以創新驅動,重塑未來的工作與生活方式,並以開放、智慧、可延展的技術方案建立差異化優勢。

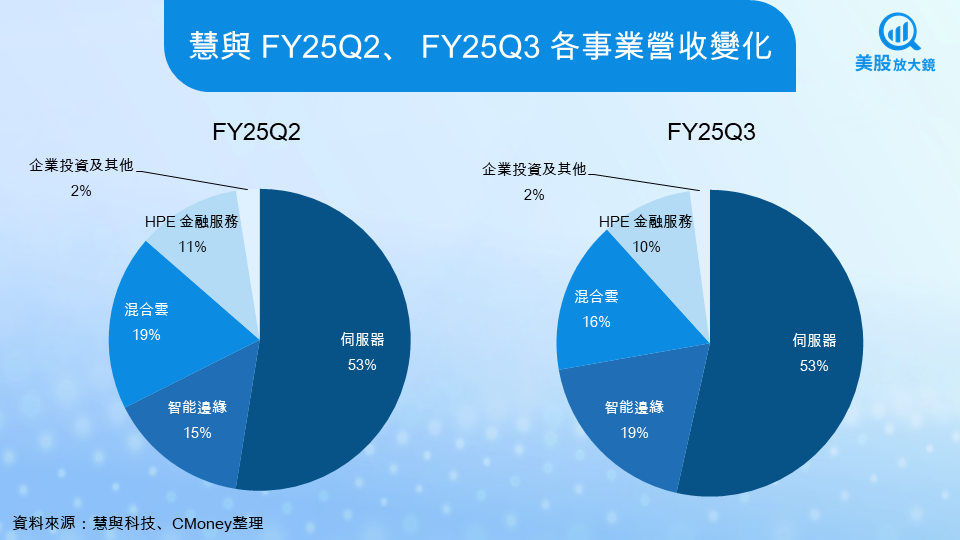

HPE 的產品與服務橫跨雲端服務、伺服器運算、高效能運算與人工智慧、智慧邊緣、軟體與儲存,強調能在所有雲端與邊緣環境中提供一致體驗,幫助企業開發新商業模式並提升營運效率。在 FY25Q3 的營收結構中,伺服器仍是最大來源(53%),其次為智慧邊緣(19%,含 Juniper)、混合雲(16%)、金融服務(10%)。

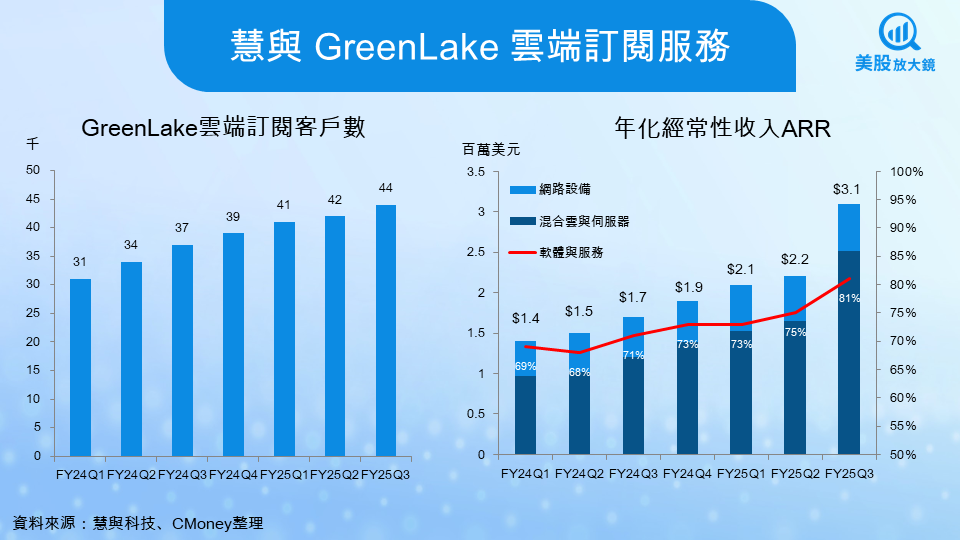

值得關注的是,GreenLake 雲端訂閱服務持續加速成長,年化經常性收入(ARR)已突破 31 億美元,年增 77%,客戶數超過 44,000 家。這顯示慧與正從傳統硬體銷售逐步轉向「訂閱制」模式,未來將為公司帶來更高且穩定的獲利基礎。

慧與 FY25Q3 財報亮眼,AI伺服器推動成長

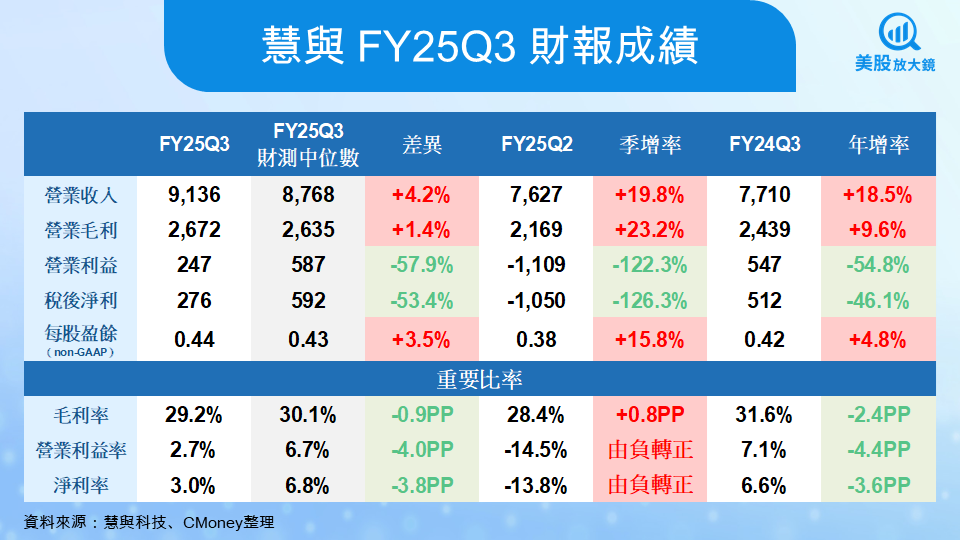

慧與在 FY25Q3 繳出歷史新高的成績,營收達 91 億美元,年增 18.5%,顯著優於市場預估的 87 億美元。Non-GAAP EPS 為 0.44 美元,同樣高於分析師預期的 0.43 美元。毛利率為 29.9%,雖然比上一季改善 0.8 個百分點,但仍較去年同期下滑 1.9 個百分點,顯示營收擴張的同時,獲利能力仍面臨挑戰。

實際上,本季的營業利益僅 2.47 億美元,較去年同期下滑超過五成。造成壓力的原因有二:一方面,慧與在 7 月完成對 Juniper 的收購,隨之而來的整合成本與無形資產攤銷顯著增加,短期內壓縮了利潤;另一方面,AI 伺服器雖帶來強勁需求,但毛利率相對偏低,加上傳統伺服器業務競爭激烈,使整體獲利被進一步稀釋。換句話說,公司在營收加速成長的同時,仍需要時間消化併購開支與產品組合的調整。

然而,推動營收創高的最大功臣,正是 AI 伺服器需求的爆發。本季 AI 相關營收達 16 億美元,訂單金額較上一季幾乎翻倍,積壓訂單更創下 37 億美元的新高。從趨勢來看,AI 訂單自 FY2023 起一路攀升,顯示市場對 AI 訓練與推論基礎設施的需求仍在快速釋放。更值得注意的是,客戶組合也正在轉變,除了大型模型開發商,企業與主權客戶的比重正在提升。相比於前者動能雖強但價格競爭激烈,後者的訂單結構更具獲利潛力,業務流量也更穩定,將為慧與的長期獲利提供更堅實的支撐。

慧與 FY25Q4 與全年展望,成長指引大幅上修

展望 FY25Q4,慧與預估營收將落在 97–101 億美元之間,Non-GAAP EPS 預測區間為 0.56–0.60 美元,優於市場預期。

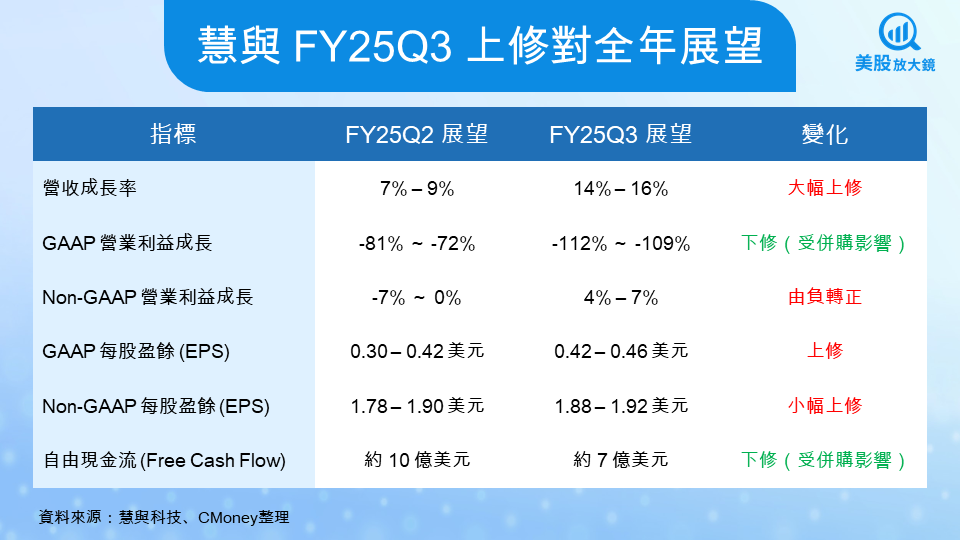

全年來看,公司將營收成長率由原先的 7–9% 大幅上修至 14–16%,Non-GAAP EPS 也由 1.78–1.90 美元微幅上調至 1.88–1.92 美元,顯示管理層對 AI 伺服器與網路業務動能更有信心。此外,Non-GAAP 營業利益率預估轉正,顯示核心業務的獲利結構正在改善。

不過,隨著 Juniper 併購完成,相關整合成本與支出也影響了短期財務表現。GAAP 營業利益成長率展望下修至 -112%~-109%,自由現金流預估由先前的約 10 億美元調降至約 7 億美元。換句話說,慧與的全年展望雖然「成長更樂觀」,但短期現金流與 GAAP 獲利承受壓力,公司仍需要一段時間來消化併購影響。

成長動能強勁,但毛利率與整合壓力猶在

亮點方面,AI 伺服器需求持續爆發,單季訂單接近翻倍,積壓訂單達 37 億美元,未來營收能見度相當高。Juniper 併購完成後,慧與的網路與資料中心解決方案更加完整,市場競爭力進一步提升;同時,GreenLake 雲端訂閱服務持續加速,ARR 已突破 31 億美元,年增高達 77%,訂閱模式逐漸成為公司新的成長引擎。

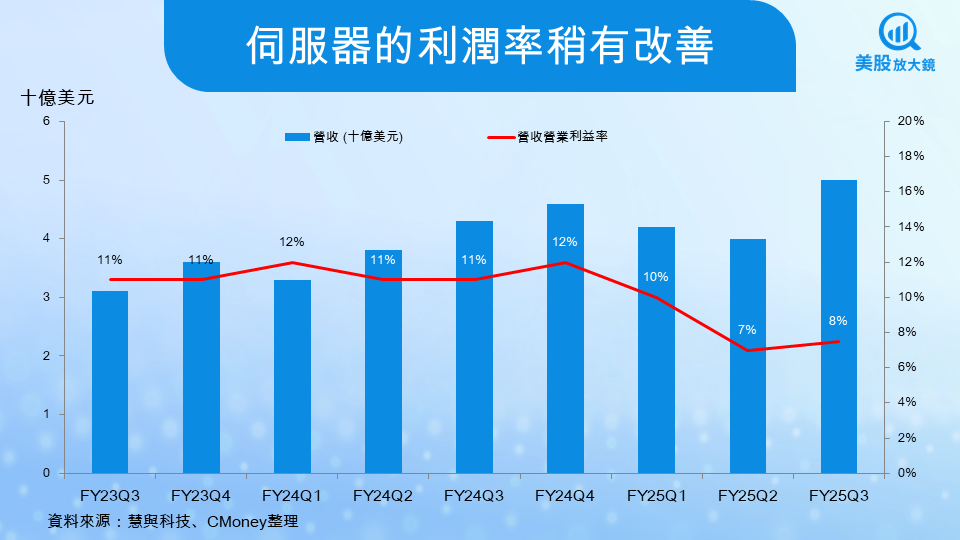

不過,伺服器毛利率仍是市場隱憂。本季雖較前一季小幅回升至 8%,但仍顯著低於去年同期的 11%。即便 AI 出貨量不斷攀升,低毛利結構與價格競爭讓獲利能力承壓。另一方面,Juniper 併購雖帶來長期利多,但短期內整合成本壓縮了網路部門毛利率,加上公司對 FY25Q4 財測態度謹慎,反映管理層對市場波動仍保持保守。

慧與長期轉型可期,短期仍需驗證

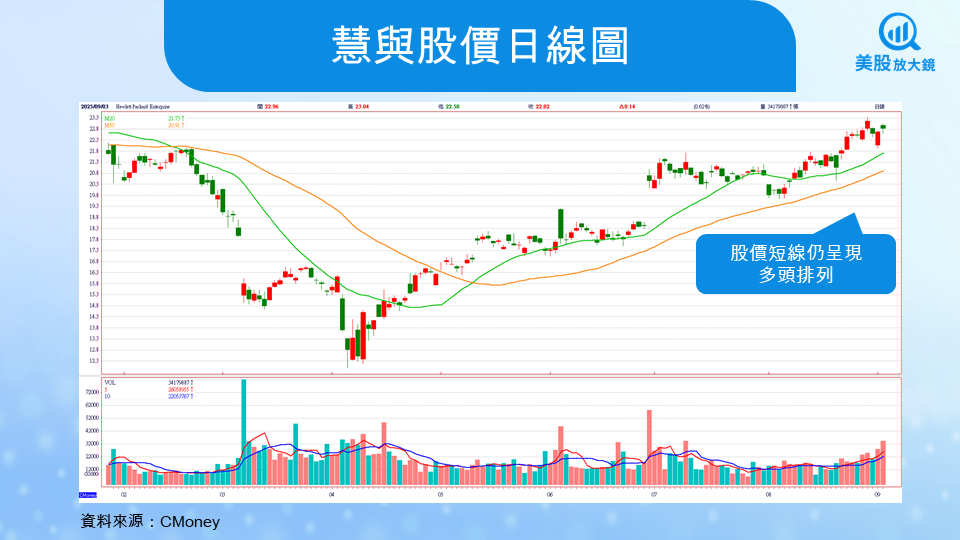

從技術面來看,慧與股價目前仍維持在短期均線之上,呈現多頭排列,顯示市場對未來基本面仍抱持信心。從基本面來看,公司正站在 AI、網路與雲端 三大趨勢的交會點,長期轉型方向清晰。若伺服器毛利率能逐步回升至歷史水準的 10% 左右,並加速 Juniper 整合帶來的成本協同與市場擴張效益,中長期的獲利結構將有望改善,估值也具備重估的空間。

對投資人而言,中長期仍可偏多思考,尤其當股價因短期利空而回檔時,具備逢低布局價值。不過,短期操作需審慎:一方面需觀察 FY25Q4 能否達成 97–101 億美元營收目標,另一方面則要確認伺服器毛利率是否能持續修復。若毛利率未能如期改善,市場對獲利能力的疑慮可能再度升溫。

台股相關概念股

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。