圖片來源:Shutterstock

*本篇報告的毛利(率)、營益(率)、稅後淨利、EPS皆採non-GAAP制

![]()

Mobileye是一間知名汽車科技公司

Mobileye (MBLY)是一間世界知名的汽車科技公司,於1999年在以色列耶路撒冷成立。目前公司所有營收來源都來自先進駕駛輔助系統( ADAS )市場,但也同時積極布局自動駕駛汽車產業( AV )。

Mobileye上市市值竟和2017年遭英特爾收購時相去不遠

早在2014年Mobileye就曾經在美國紐交所上市過,並以80億美元創下以色列企業在美國上市的最高市值紀錄。2017年時英特爾(INTC)以153億美元溢價收購Mobileye,顯露出布局自動駕駛汽車產業的野心,其後Mobileye也順勢私有化下市。直到2021年底時英特爾宣布將重新在那斯達克交易所公開上市Mobileye股票,當時公司估值高達500億美元;但隨著市況動盪該IPO案持續推遲,期間大半科技股持續下殺,拖累Mobileye 2022年10月底掛牌價僅剩每股21美元,換算公司市值約167億美元,和當時英特爾收購時相比僅成長不到一成,但同一時間Mobileye營收幾乎是呈翻倍成長,也不禁讓人懷疑英特爾為什麼硬要在這麼微妙的時機讓Mobileye重新上市,然市場仍相對看好Mobileye在自駕市場的先行者地位,截至6/14股價已上漲至40.76美元,上市以來累計漲幅達94%。英特爾在6/5也逢高出售價值約15億美金的Mobileye股權,持股比例由99.3%降低至98.7%。

Mobileye產品可大致分為EyeQ晶片及整體解決方案兩種

EyeQ SoC

Mobileye主力商品為EyeQ SoC(單系統晶片),該晶片為ADAS/AV系統中的中央處理器,2021年推出的EyeQ 5H便能以16 TOPS(處理器運算單位)的算力驅動11個攝像頭去執行各種視覺及訊號處理任務。Mobileye發布的最新一代EyeQ產品由低到高階分別為EyeQ 6L/EyeQ 6H/EyeQ Ultra(5/34/176 TOPS),前兩者主要應用仍會在中高階ADAS市場,預期於2024年以前量產;而據Mobileye表示Ultra則能夠滿足L4等級自駕的所有需求,然就算力而言仍不如競爭對手高通(QCOM) Snapdragon Ride的360 TOPS、Nvidia(NVDA) DRIVE Orion的254 TOPS,預計量產時間也要等到2025年,顯示Mobileye在AV布局上似乎有稍微落後的跡象。

2022年Mobileye EyeQ共出貨6.4千萬片,其中佔比最高的為專攻L2等級以下的EyeQ 4及EyeQ 6L,顯示就目前而言基礎ADAS需求仍十分暢旺,光是2022年便有233個車型內建EyeQ晶片,其中包BMW、Stellantis(STLA)、現代、通用(GM)、福特(F)、福斯(VW)等一眾耳熟能詳的汽車製造商。

在上篇報告中便曾提到過Mobileye曾因僅提供封閉式解決方案流失眾多客戶,對此Mobileye也痛定思痛,在2022年7月發布了EyeQ Kit,一款專屬於EyeQ的SDK(軟體開放套件),讓客戶能夠在平台上自行部屬算法,有望終止客戶的持續流失。

![]()

ADAS/AV解決方案

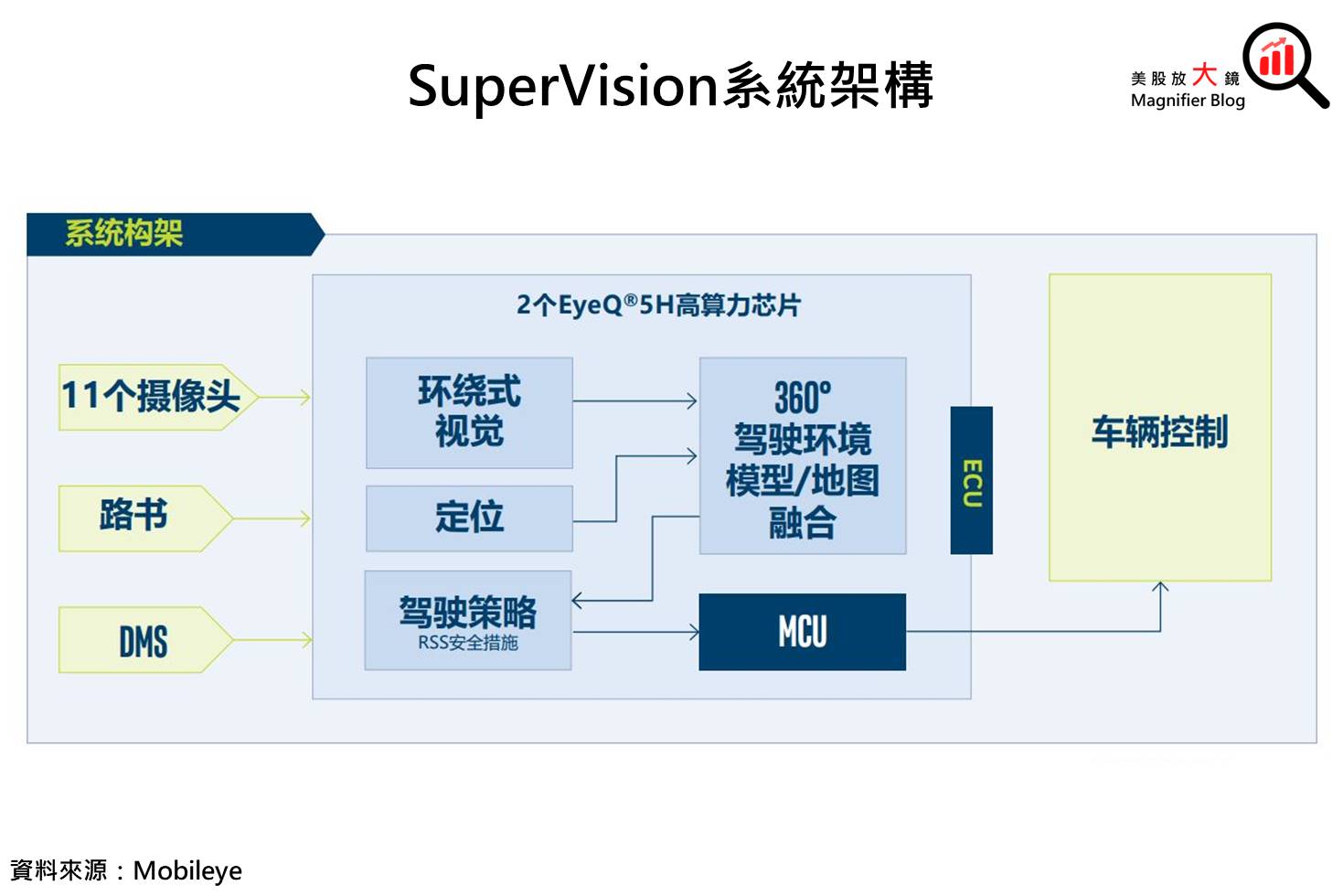

Mobileye也提供全套式的ADAS/AV解決方案,其中最新一代的SuperVision由兩顆EyeQ 5H/6H驅動,並配備11顆攝像頭、REM高精路網系統、RSS責任敏感安全模型(如下圖),在部分城市道路及高速公路上可達到「放手開車」的L3,也就是當前最高的自駕等級。Mobileye針對客戶的不同需求提供數種解決方案,由低階到高階分別為Base Driver Assist(L1~L2)、Cloud-enhanced Driver Assist(L2+)、SuperVision Lite(L2+)、SuperVision(L3),以及尚未推出、可能搭載EyeQ Ultra的Mobileye Chauffeur(L4)及Mobileye Drive(L4)。

![]()

Mobileye營收目前仍主要來自EyeQ SoC

Mobileye目前營收分布相當單純,23Q1 EyeQ SoC佔88%,其餘部分則大致由ADAS解決方案貢獻。Mobileye最大的合作夥伴為意法半導體(STM),歷代EyeQ SoC晶片皆為兩者共同研發,推測是由在車用領域經驗豐富的意法負責設計及封裝,Mobileye則提供所需算法;而台廠廣達(2382)也是Mobileye的上游供應鏈之一,負責代工SuperVision中的ECU(電子控制單元)。此外,Mobileye主要下游客戶其實並不是汽車製造商,而是Tier 1汽車零件供應商如德爾福(APTV)、麥格納(MGA)、法雷奧、威伯科、ZF等。

中國車市走弱,拖累Mobileye 2023上半年表現

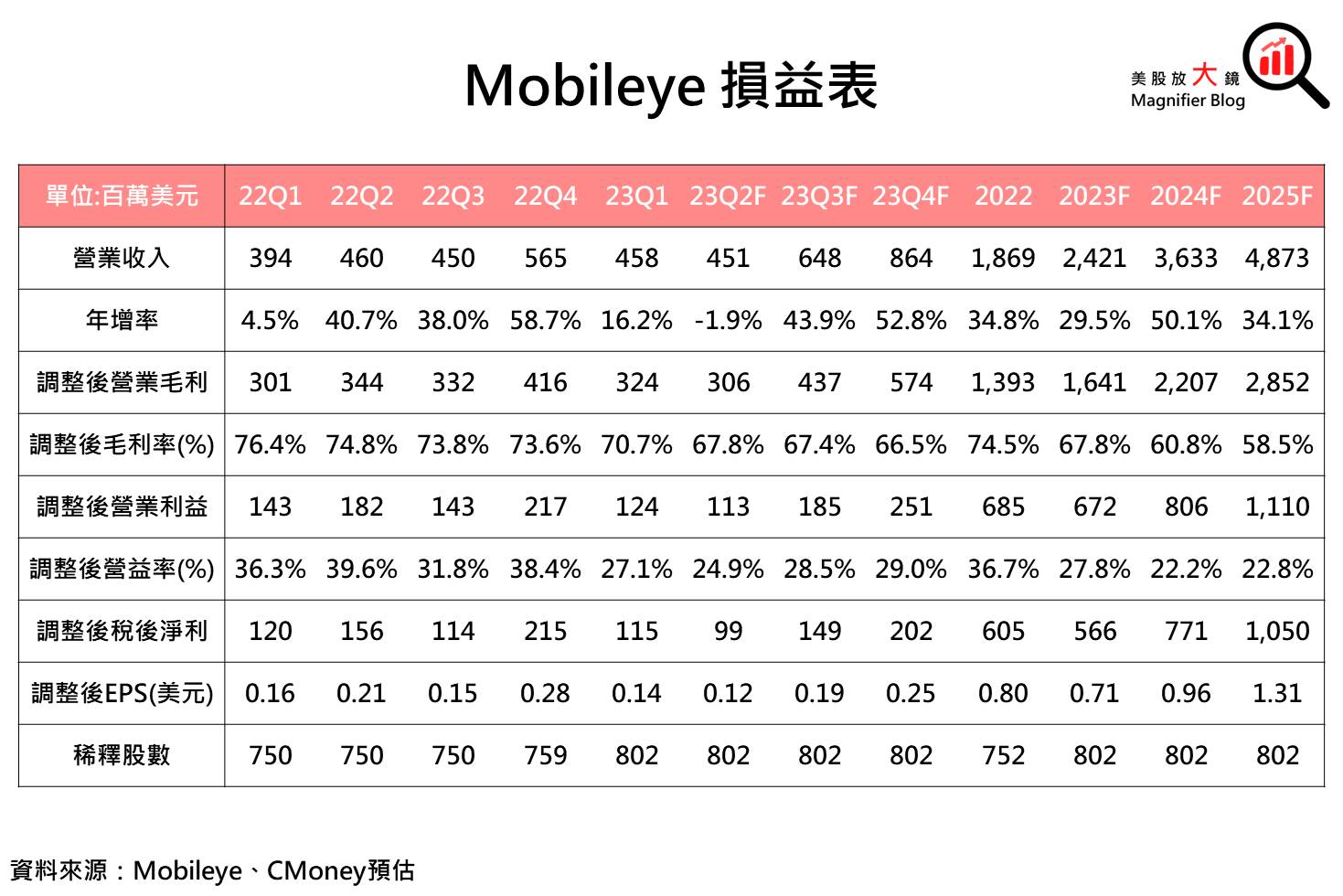

Mobileye 23Q1:

- 營收4.6億美元(年增16.2%/季減18.9%) vs 市場預期4.6億美元

- 調整後毛利率70.7%(年減5.7個百分點/季減2.9個百分點)

- 調整後營益率27.1%(年減9.2個百分點/季減11.3個百分點)

- 調整後稅後淨利1.2億美元(年減4.2%/季減49.4%)

- 調整後EPS 0.14美元 vs 市場預期0.12美元

預估Mobileye 23Q2:

- 營收4.5億美元(年減1.9%/季減1.4%)

- 調整後毛利率67.8%(年減7.0個百分點/季減2.9個百分點)

- 調整後營益率24.9%(年減14.7個百分點/季減2.2個百分點)

- 調整後稅後淨利1.0億美元(年減36.5%/季減13.9%)

- 調整後EPS 0.12美元

中國車市在23Q1因補助退坡、景氣不佳、特斯拉發起價格戰等因素走疲,而Mobileye主要的Tier 1客戶也因而放緩對EyeQ晶片的拉單力道,消化先前多餘的庫存;SuperVision唯一的汽車OEM客戶極氪(母公司為吉利汽車)23Q1銷量同樣疲軟,拖累Mobileye營收呈現季減,但系統ASP提升幅度較預期高,帶動Mobileye調整後稅後淨利略高於預期。

而車市的疲軟情況也大致延續到了23Q2(近期似乎略有好轉跡象),而系統大客戶極氪因23Q1疲軟的銷售表現對本季訂單進行調整,因此CMoney研究團隊預期Mobileye 系統及整體營收都將小幅季減。獲利部分,Mobileye表示近期EyeQ製造成本略有上升,但預期在短暫幾季的過渡期後,將把額外增加的成本轉嫁至Tier 1客戶端,因此預期23Q2的調整後毛利率及稅後淨利都將較23Q1略為減少。

看好Mobileye 2023下半年營收表現,然在獲利端承壓

預估Mobileye 2023年:

- 營收24.2億美元(年增29.5%)

- 調整後毛利率67.8%(年減6.7個百分點)

- 調整後營益率27.8%(年減8.9個百分點)

- 調整後稅後淨利5.7億美元(年減6.5個百分點)

- 調整後EPS 0.71美元

CMoney研究團隊認為在走弱接近半年後,中國車市在近期似乎已出現復甦跡象,Tier 1廠商的庫存整理應該也會在上半年尾聲告一段落,因此樂觀預期下半年營收隨車市復甦及EyeQ 6L產量及出貨佔比提升,有望進一步成長。獲利部分,預期EyeQ額外的製造成本將在過渡期後完全轉嫁至客戶端,拉高ASP的同時並未提升平均獲利金額,因此毛利率年減幅度較大,加上Mobileye積極布局對下一代晶片及AV解決方案的研發,CMoney研究團隊預期2023年R&D費用將年增三成以上,拖累全年調整後EPS同樣呈現年減。

看好Mobileye後市搶下更多訂單,主要成長動能來自解決方案業務

預估Mobileye 2024年:

- 營收36.3億美元(年增50.1%)

- 調整後毛利率60.8%(年減7.0個百分點)

- 調整後營益率22.2%(年減5.6個百分點)

- 調整後稅後淨利7.7億美元(年增36.3%)

- 調整後EPS 0.96美元

預估Mobileye 2025年:

- 營收48.7億美元(年增34.1%)

- 調整後毛利率58.5%(年減2.3個百分點)

- 調整後營益率22.8%(年增0.6個百分點)

- 調整後稅後淨利10.5億美元(年增36.2%)

- 調整後EPS 1.31美元

展望後市,預期隨著新一代晶片EyeQ 6H/Ultra開始進入量產,EyeQ相關營收將呈穩定成長,然就滲透率而言,Mobileye在L2+以上市場的市佔率必定無法和以往在L1~L2動輒接近七成相比,這點從數家OEM大廠在最新車款轉投高通、Nvidia、地平線、甚至自研晶片懷抱便可看出,Mobileye如何有效提高晶片效能或壓低成本搶客,將會是決定後續幾年晶片業務成長幅度的一大關鍵。

至於ADAS系統部分,Mobileye客戶預期在2026年底時客戶能夠增加至6個不同廠商,除了前面提到過的極氪外,福斯旗下的知名豪華品牌保時捷Porsche也在今年五月初宣布將與Mobileye簽訂長期協議,考量在2022年中福特與福斯共同投資的自駕新創公司Argo AI宣布解散後,Mobileye便開始與福斯在自駕領域有著非常緊密的合作,這筆訂單似乎早已是Mobileye的囊中之物,後續不排除接到福斯旗下其他品牌大單的可能性。

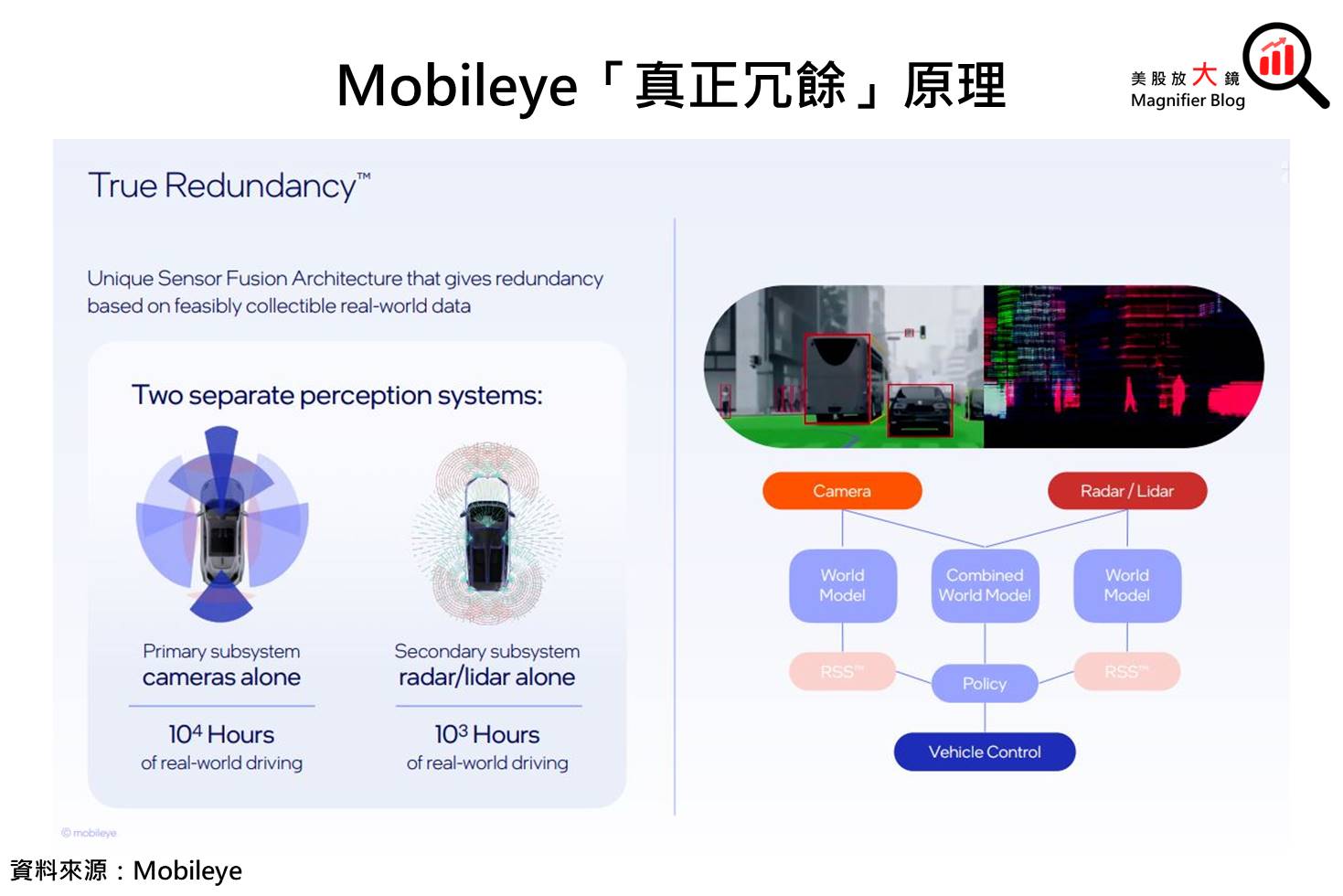

綜合以上,CMoney團隊預期Mobileye後續幾年的最大成長動能會來自ADAS及AV的完整解決方案,除了看好L3等級的SuperVision會獲得更多訂單外,Mobileye持續布局的AV解決方案Chauffeur及Drive前景也同樣樂觀,預期僅需在正面裝配一顆FMCW光達(LiDAR),其餘車身則搭載4D毫米波雷達(Radar),有望大幅降低所需成本,Mobileye還把光達及毫米波雷達結合,和純由攝像頭組成的另一子系統相互獨立,有別於一般由攝像頭、光達、雷達三者互補形成單一子系統的傳統傳感方案,能夠大幅降低故障機率,達成Mobileye口中的「真正冗餘」(詳見下圖),若順利於2025年底前推出將讓Mobileye有效搶入AV市場(目前Mobileye在AV解決方案的訂單透明度甚低)。

![]()

看好Mobileye接單量成長,給予逢低買進投資建議

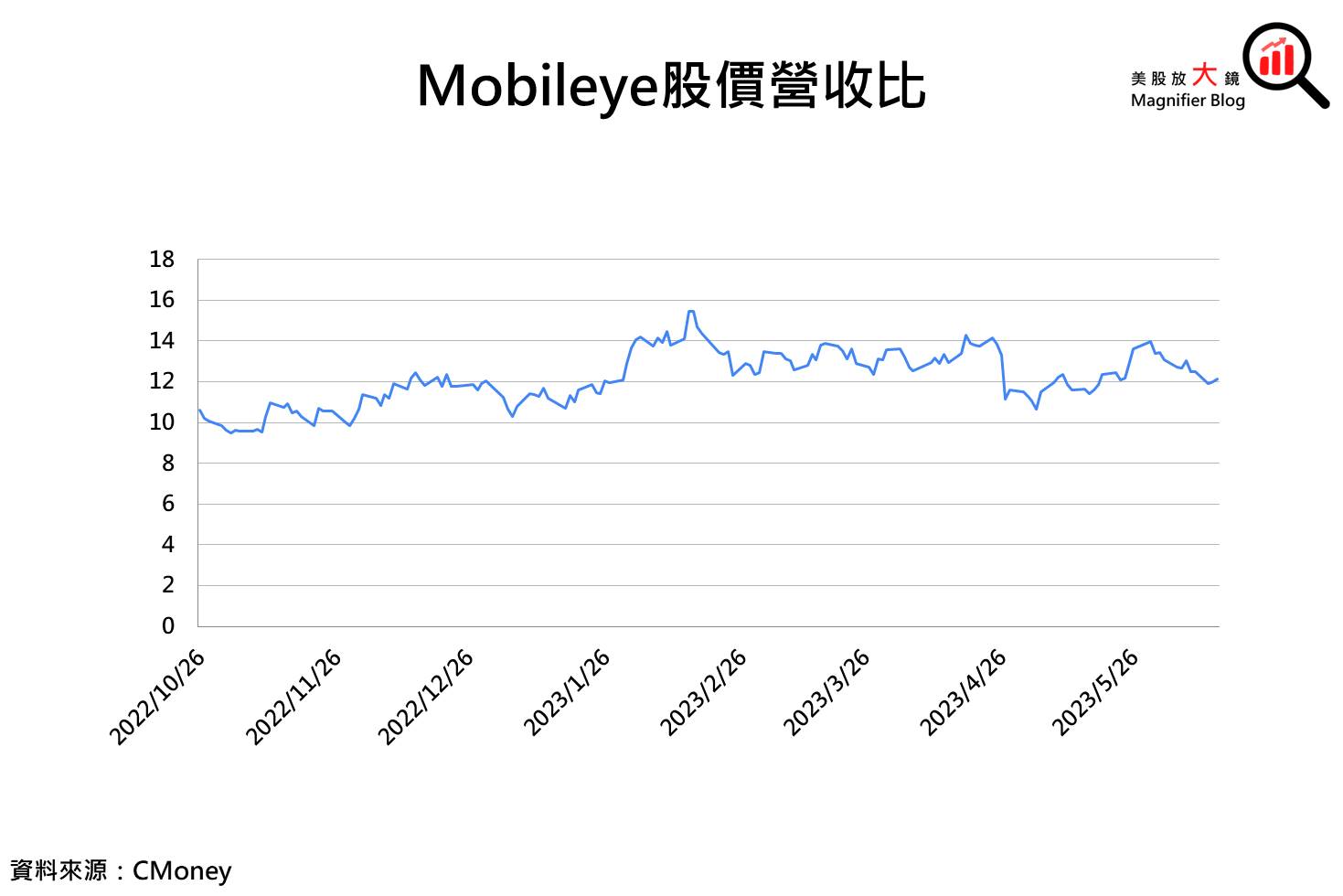

目前Mobileye的PSR為12.2倍,若以2025年預估營收換算則為6.7倍,以其目前在ADAS的領跑地位及AV的發展潛力來看其實不算太高(特斯拉當年最高曾達21倍,如下圖),CMoney研究團隊預期若EyeQ生產排程一如Mobileye給出的指引,雖無法繼續在自駕產業一支獨秀,但未來接單量仍有望進一步成長,因此給予9倍PSR推估,由2025年預估營收換算得出目標價55美元,投資建議為逢低買進。

![]()

![]()

![]()

原文連結:【美股研究報告】英特爾子公司Mobileye去年底上市以來股價接近翻倍,未來能繼續領跑自駕晶片產業嗎?

延伸閱讀: 【美股研究報告】Mobileye:當前ADAS晶片霸主,母公司英特爾在熊市強推IPO的主因為何?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。