圖/Shutterstock

核能發電產業正經歷一場顯著的復甦,全球主要工業國對其態度的轉變,加上技術的持續演進,特別是小型模組化反應爐(SMR)的蓬勃發展,預示著該類股將迎來新的投資機會。投資人應關注此趨勢,評估相關廠商的技術實力與商業化進程,把握核能轉型下的潛在機會,同時審慎考量其中存在的風險。

全球主要工業國對核能發電看法已有轉變,確認為「清潔能源」的地位

全球七大工業國集團(G7),包括加拿大、法國、德國、義大利、日本、英國和美國,對核能的態度正經歷一場重大轉變。過去,各國對核能的立場多元,從法國的堅定支持到德國的積極廢核,呈現出不同的光譜。然而,在當前應對氣候變遷和確保能源安全的雙重壓力下,對核能發電的疑慮已逐漸被務實的考量所取代。許多國家重新將核能納入其能源策略的核心。例如,2024年4月底舉行的G7氣候、能源和環境部長會議中,各國達成一項重要共識:不再反對核能,並承認核能作為減少化石燃料(由古代生物遺骸經過地質作用形成的,可作為燃料的碳氫化合物,例如煤、石油和天然氣)依賴、支持淨零排放目標的「清潔能源」地位。這項聲明不僅標誌著G7對核能立場的重大轉變,也確認了核能在全球能源戰略中的關鍵作用。此共識鼓勵了核能技術的多元發展,包括傳統大型核電廠的維護與新型小型模組化反應爐(SMR)的推廣,共同推動擺脫化石燃料的目標。

目前從第三代核能發電廠朝第四代發展

核能發電技術自問世以來,已歷經數個世代的演進,每一代都在安全性、效率和永續性方面取得顯著進步。核能發電廠的世代劃分主要基於反應爐的設計、安全特性、燃料效率和廢料管理能力。

- 第一代核電廠 (Gen I):

- 時間: 1950至1960年代。

- 差異: 主要為原型反應爐,用於驗證核電的可行性。安全性考量較為基礎,效率相對較低。這些電廠壽命普遍較短,且大多數已退役。

- 代表廠商與核電廠:

- 美國:Shippingport Atomic Power Station (世界上第一個商用核電站)

- 英國:Calder Hall (全球第一個達到工業規模的核電站)

- 第二代核電廠 (Gen II):

- 時間: 1970至1990年代。

- 差異: 第二代是目前全球絕大多數運營核電廠的基礎,設計以標準化和商業化為目標。它們在安全系統上有所改進,但仍主要依賴主動安全系統(需要外部電力或操作員干預)。壓水式反應爐(PWR)和沸水式反應爐(BWR)是主要類型。

- 代表廠商與核電廠:

- 美國:Westinghouse (西屋) 的 AP600、GE (奇異) 的 BWR/6。

- 法國:Framatome (法國原子能公司) 的 N4 系列。

- 俄羅斯:Rosatom (俄羅斯國家原子能公司) 的 VVER-1000 系列。

- 韓國:KHNP (韓國水電與核電公司) 的 OPR-1000。

- 中國:中國核工業集團公司 (CNNC) 的 CNP-300。

- 第三代核電廠 (Gen III / Gen III+):

- 時間: 2000年代至今。

- 差異: 在第二代基礎上,大幅提升了安全性、經濟性和可靠性。最顯著的改進是引入了被動安全系統,即在事故發生時能利用自然法則(如重力、自然循環)自動停機和冷卻,無需外部電力或人為干預,大幅降低了爐心熔毀的風險。此外,設計壽命更長,燃料利用率更高。Gen III+代表了更為先進的設計,進一步優化了性能。

- 代表廠商與核電廠:

- 美國:Westinghouse (西屋) 的 AP1000 (在中國和美國有部署,如美國Vogtle核電廠的3號和4號機組)。

- 法國/德國:Framatome (法國原子能公司) 和 Siemens (西門子) 共同開發的 EPR (歐洲壓水式反應爐) (在法國、芬蘭、中國有部署)。

- 中國:中國核工業集團公司 (CNNC) 的華龍一號 (Hualong One) (已在中國和巴基斯坦部署)。

- 韓國:KHNP (韓國水電與核電公司)的APR-1400 (已在韓國和阿聯酋部署)。

- 第四代核電廠 (Gen IV):

- 時間: 仍在研發階段,預計2030年代後逐步商業化。

- 差異: 旨在實現核能的根本性轉變,目標是更高的安全性、更好的燃料利用(甚至能利用現有核廢料)、更少的核廢料產生、以及更廣泛的應用(如製氫、工業供熱)。這些設計包括熔鹽反應爐(MSR)、鈉冷快中子反應爐(SFR)、超高溫反應爐(VHTR)等多種新型反應爐類型。許多小型模組化反應爐 (SMR) 的設計也屬於第四代技術。

- 代表廠商與技術:

- 美國:TerraPower (蓋茲創辦) 的 Natrium (鈉冷快中子反應爐);Kairos Power的熔鹽反應爐 (MSR)。

- 加拿大/美國:NuScale Power (壓水式SMR,雖基於第三代技術但因模組化和被動安全特性常被視為邁向第四代的重要一步)。

- 中國:中國核工業集團公司 (CNNC) 和中國科學院正在開發高溫氣冷堆(HTR)和行波反應爐(TWR)等。

- 俄羅斯:Rosatom也在開發快中子反應爐。

美國積極推動核能復興,2050年核能發電產能將擴增為目前的四倍

在各工業國中,美國的核能計畫尤為引人矚目。目前核能約佔美國總發電量的18%,是其低碳電力來源中的重要組成部分。美國是全球核能發電量最大的國家,儘管過去幾年有部分老舊核電廠退役,但目前美國政府正積極推動核能復興。在拜登政府曾在2021年發表「2050淨零排放之路:美國長期策略(Pathways to Net-Zero: An American Strategy for Energy Innovation)」,目標在2050年將核能產能提高三倍,額外增加200吉瓦(GW)的核能。川普總統更為積極,於5月23日簽署行政命令,為美國核能產業鬆綁,以加速美國核電發展,目標在未來25年內(從2025年算起,大約到2050年)讓美國核能發電成長4倍。這些中長期核能計畫的推動,不僅是為了應對氣候變遷挑戰,更是為了確保美國能源獨立與安全,並滿足未來不斷增長的電力需求。

美國核能計畫的目標宏大且多元。首先,核能作為零碳排放的基載電力來源,是實現2050年淨零碳排目標的關鍵,能提供穩定可靠的電力,彌補再生能源發電間歇性的不足,確保電網的穩定運作。其次,隨著人工智慧(AI)、資料中心、電動車等高耗能產業的蓬勃發展,美國的電力需求正以驚人的速度增長,核能的穩定供應能力,為這些新興產業提供了堅實的能源保障。同時,減少對化石燃料的依賴,提高能源自主性,也是美國國家安全的重要考量。透過核能,美國能降低國際能源市場波動的影響,提升能源供應的多樣性。此外,核能技術的進步,特別是小型模組化反應爐(Small Modular Reactor, SMR)的發展,讓核能的安全性、經濟性和部署靈活性大幅提升,促使美國政府重新評估其潛力,並希望藉此重振核能產業,創造更多的就業機會與經濟效益。國際能源總署(IEA)的報告也指出,全球核能發電量預計在2025年創下歷史新高,並且在更完善的政策與產業配合下,到2050年小型模組化反應爐(SMR)的裝置容量可達到120吉瓦(GW)。這顯示出核能在淨零碳排路徑中的重要性。

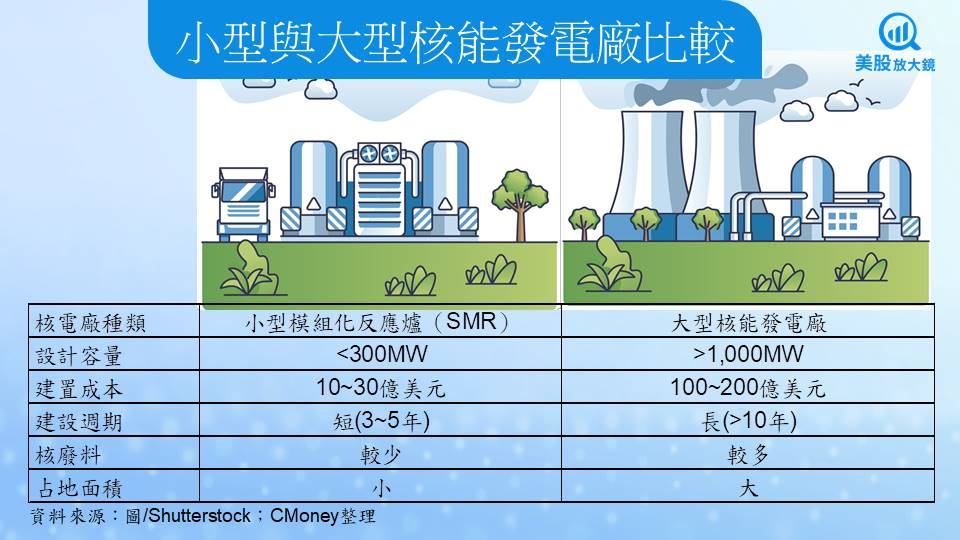

相較建置大型核能發電廠,小型模組化反應爐(SMR)較具優勢

建置核能電廠的成本一直是關鍵考量的因素,大型核能發電廠與小型模組化反應爐(SMR)在這方面存在顯著差異。傳統的大型核電廠,單機發電容量超過1,000 MW(百萬瓦),其建置成本通常落在 100億美元至200億美元之間,甚至更高。例如,英國欣克利角C核電廠的預計建造成本已飆升至約 新台幣1.86兆元,並延期落成。這些項目普遍面臨初始資本投入高、建設週期漫長(常逾十年)及預算超支的風險。相較之下,SMR的設計理念旨在透過模組化、標準化和工廠預製來降低成本並縮短工期。單機容量通常在300 MW以下,一座SMR的建置成本約為 10億美元至30億美元間。例如,NuScale Power(SMR)的VOYGR-6型SMR(總容量462 MW)估計成本約為42億美元。雖然SMR成本仍可能因通膨、勞工成本和供應鏈等因素波動,但其相對較低的初始資本需求和較短的建設週期(預期3-5年)是主要優勢。

SMR「小而美」的特性,是未來核能發電的主要發展趨勢

預期小型模組化反應爐(SMR)將會蓬勃發展,成為核能發電領域的明星。原因如下:

- 更高的安全性與簡化設計: 許多SMR採用了被動安全系統,大大降低了事故發生的風險,且其體積小巧,可建於地下,更能抵禦外部威脅。這將有助於重建公眾對核能的信任。

- 模組化建造與成本降低: SMR採用工廠預製和現場組裝的模組化建造方式,這能顯著縮短建設工期、降低建造成本,並提高質量控制。這與傳統大型核電廠高昂且不確定的建設成本形成鮮明對比。

- 選址靈活性與應用廣泛: SMR體積小巧,可部署在傳統核電廠無法興建的地區,如偏遠地區、離島、工業園區,甚至取代退役的燃煤電廠,利用現有電網基礎設施。它們不僅能發電,還能提供工業用熱、製氫、海水淡化等多元應用,更能滿足分散式能源的需求。

- 滿足日益增長的電力需求: 隨著資料中心、電動車、人工智慧等高耗能產業的快速發展,對穩定、清潔電力的需求激增。SMR能夠提供這些「電力飢渴」的產業所需的可靠電力來源,許多科技巨頭已表達了對SMR的濃厚興趣。

- 應對氣候變遷的有效工具: 為了實現淨零碳排目標,世界各國都在尋找可靠的零碳基載電力。SMR作為無碳電力來源,能有效補充再生能源的間歇性,在電網脫碳中扮演關鍵角色。

儘管第三代核電廠仍在全球範圍內繼續建設和運營,但高昂的成本和漫長的工期使其難以大規模擴張。而第四代技術(多數SMR屬於此類)的商業化,特別是SMR的廣泛應用,將是未來核能發展的主旋律。SMR的「小而美」特性,使其能更靈活、更快速、更安全地融入未來的能源系統。

核能是清潔能源新趨勢,NuScale、Oklo、NANO Nuclear是SMR的投資焦點

近期投資市場普遍看好美國的小型模組化反應爐(SMR)廠商的前景,認為其在能源轉型和滿足未來電力需求方面擁有巨大潛力。科技巨頭對清潔能源的需求,以及政府政策的積極支持,都是推動SMR產業發展的關鍵因素。以下是一些近期在美國投資市場具有潛力的掛牌SMR公司,以及他們被看好的主要理由:

- NuScale Power Corporation (SMR)

- 技術領先與法規認證:NuScale的VOYGR SMR設計是全球第一個也是目前唯一獲得美國核能管理委員會(NRC)設計認證的 SMR。這項認證極大地降低了監管不確定性,為其商業化部署鋪平了道路。

- 模組化與被動安全:其模組化設計有助於降低建造成本、縮短工期。同時,其強化的被動安全系統在事故發生時能自動安全停機,無需外部電力或人為干預,大幅提升了安全性。

- 客戶參與度高:NuScale 積極與潛在客戶(如公用事業公司、科技公司)深化合作,並探索發電以外的應用,例如為數據中心、工業設施提供電力和熱能。他們在獲取首個商業客戶訂單方面具備先發優勢。

- Oklo Inc. (OKLO)

- 微型反應爐概念:Oklo 專注於開發體積更小的微型反應爐 (microreactor),這種反應爐的應用彈性更高,適合部署在偏遠地區、軍事基地,或為小型工業設施和數據中心提供獨立供電。

- 與數據中心合作: Oklo 正在與資料中心營運商和超大規模客戶討論潛在的投資和合作,顯示其技術在滿足新興電力需求方面的潛力。

- 利用政府材料:該公司計劃利用政府擁有的材料作為未來項目的燃料,有助於解決燃料供應問題。

- NANO Nuclear Energy Inc. (NNE)

- 專注於清潔能源解決方案:NANO Nuclear Energy 致力於開發先進的核能技術,特別是針對國防和商業領域的清潔能源解決方案。其微型反應爐設計可能提供獨特的應用利基市場。

- 政府與國防領域合作:該公司被指定為2025年國防部能源峰會的鉑金贊助商,並討論國防核解決方案,顯示其在特定市場領域的發展潛力。

除了上述已掛牌的SMR廠商,還有一些未掛牌的公司或處於研發階段的公司也受到市場或產業專家的關注:

- X-energy

- 開發高溫氣冷式反應爐(HTGR),其Xe-100反應爐技術具有高溫應用潛力,適合工業用熱和發電。

- Kairos Power

- 致力於開發熔鹽反應爐(MSR),這是一種被認為更安全且能更有效利用燃料的第四代核能技術。該公司已與 Google 簽訂購電協議,顯示其技術獲得市場認可。

- TerraPower (比爾蓋茲投資的公司)

- 開發液態金屬冷卻快中子反應爐(如Natrium),這也是一種被視為能利用乏燃料並減少核廢料的第四代核能技術,但其商業化時間點會相對較晚。

儘管SMR廠商前景看好,但投資人仍需注意潛在風險:

- 商業化進程:許多SMR技術仍處於早期商業化階段,從設計、許可到實際部署仍需要較長時間和大量資金。任何技術或監管上的延遲都可能影響股價。

- 技術挑戰:儘管SMR聲稱更安全、更經濟,但實際大規模部署後,仍可能面臨預期外的技術挑戰。

- 監管環境:各國對新興核能技術的監管框架仍在完善中,不確定性依然存在。

- 資金需求:SMR開發需要大量資金投入,公司的融資能力和現金流管理至關重要。

總體而言,雖然市場普遍認為SMR產業是未來能源領域的重要成長點,特別是那些在技術認證、商業合作夥伴方面取得進展的公司,值得投資者密切關注。然而,由於產業仍在發展初期,波動性可能較大,投資人仍應審慎評估風險。