本週華爾街科技股重挫,半導體與 AI 概念股領跌,Nasdaq 周跌 3%、XLK 周跌近 4%。雖有 Micron 亮眼財報與 Qualcomm 轉型題材加持,市場對 AI 估值過高與資金壓力的疑慮升溫,多檔重量級個股遭調降評等與目標價,AI 熱潮進入殘酷估值重估期。

美股科技股本週再度成為市場風暴中心,過去一年被視為「神話級」的 AI 概念,開始被投資人用更現實的計算機重估。Nasdaq 指數本週下跌 3%,科技類股 ETF「Technology Select Sector SPDR Fund (XLK)」亦周跌近 4%,半導體與大型科技股賣壓最為沉重,顯示市場對 AI 相關資產的「溢價故事」已不再無條件買單。

先看整體板塊表現,即便華爾街 11 個 S&P 500 類股中仍有六個收漲,科技與半導體卻成為拖累大盤的核心。分析師指出,近期賣壓並非單一公司利空,而是「估值修正+資金輪動」的組合結果:一方面,AI 題材推升股價飆漲後,任何利多都被視為「早已反映」;另一方面,資金開始流向金融與保險等相對低估、防禦性較高的族群。

在個股層面,最吸睛的正面驚喜來自記憶體大廠 Micron (MU)。該公司 Q3 財報與前瞻指引大幅優於華爾街預期,股價單日飆漲 15.7%。多家券商同步上調目標價,Susquehanna 甚至表示,對 Micron 未來一年維持 80% 毛利率、未來幾年營業利益率達 70% 以上的能力更具信心。這種超高獲利率預期,直接呼應了市場對 AI 資料中心對高階記憶體需求的樂觀想像。

然而,即便有 Micron 這類「完美財報」打頭陣,市場情緒仍未完全扭轉。ON Semiconductor (ON) 本週暴跌 25.71%,Western Digital (WDC) 周跌逾 21%,Oracle (ORCL) 也重挫 19.35%。此外,Qualcomm (QCOM) 與 Seagate (STX) 同樣周跌超過 16%,顯示一旦市場對 AI 成長軌跡稍有疑慮,股價調整速度可以非常劇烈。

Qualcomm 的例子格外耐人尋味。該公司在 Investor Day 上端出完整的資料中心與 AI 基礎建設布局,對外揭露 Meta Platforms (META) 與 Microsoft (MSFT) 已是其資料中心客戶,並訂出至 2029 年資料中心營收超過 150 億美元、汽車相關收入 100 億美元、IoT 超過 140 億美元的長期目標。這樣的多元化藍圖獲得 Morgan Stanley 青睞,將 QCOM 評等自 Underweight 調升至 Equal-weight,目標價從 146 美元大幅調高至 231 美元。然而,在整體情緒偏空的環境下,即便基本面故事漂亮,股價仍短線遭到修正,反映出市場現階段對任何 AI 題材的「折現率」迅速拉高。

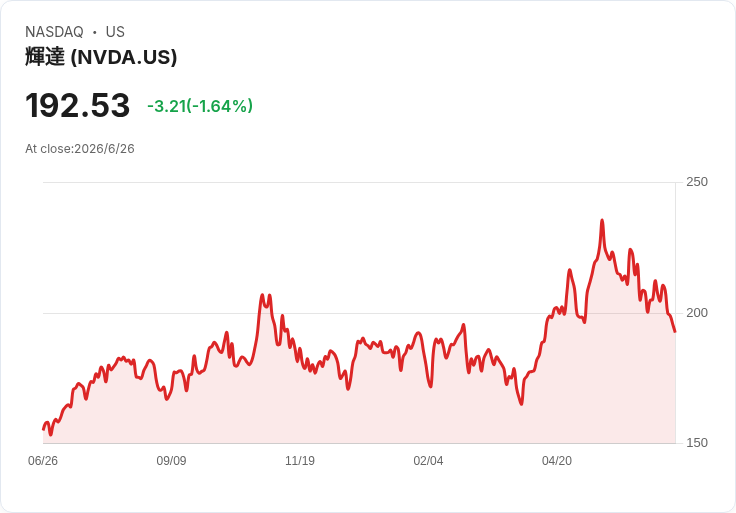

另一個受到高度關注的焦點是 Nvidia (NVDA)。在經歷長期狂飆後,Seaport Research 維持其「Sell」評等,理由並非短期業績,而是對其資產負債表壓力與產業資金結構的深層憂慮。分析師 Jay Goldberg 指出,Nvidia 的「表內與表外負擔」正在上升,加上 Broadcom 也加入所謂「循環融資」模式,代表整個高階晶片產業在擴產與建廠成本上,正面臨愈來愈明顯的資金約束。換言之,AI 伺服器的黃金年代,背後是供應商與客戶共同扛起的龐大資本支出壓力,一旦資金環境收緊,成長故事可能被迫慢下來。

在設備與系統廠方面,Dell Technologies (DELL) 被 GF Securities 自 Buy 降評至 Hold,原因是股價自 2 月財報以來已經上漲近 200%,即便近期再拿下 GB300/HGX 等 AI 伺服器訂單,分析師認為市場對其 AI 收入上修至 700 億美元以上的預期「已充分反映」。換句話說,即使基本面仍有支撐,股價太快反應未來數年的成長,估值壓力自然浮現。

相較之下,老牌科技巨頭 IBM (IBM) 則在這波震盪中獲得部分避風港地位。J.P. Morgan 將其評等由 Neutral 調升至 Overweight,並將目標價自 270 美元上修至 291 美元,強調軟體仍是推動 IBM 股價的核心動能,且高價值軟體業務占比持續上升。這顯示部分資金正從高波動的純 AI 概念股,轉向現金流穩定、軟體比重較高的傳統科技股。

值得注意的是,科技賣壓並未局限於美股。報導指出,南韓 Kospi 本週大跌,主因同樣來自 AI 與晶片股風險偏好降溫。全球投資人開始重新檢視 AI 需求是否足以支撐當前資本支出與產能擴張,尤其在 OpenAI 傳出可能將 IPO 延後至 2027 年、對投資人情緒存有疑慮的背景下,AI 生態系的資金來源與估值支撐,正遭遇現實考驗。

除了硬體與平台廠,被視為 AI 生態「基礎設施」的雲端與裝置廠也開始將成本壓力轉嫁給消費者。Apple (AAPL) 因記憶體嚴重短缺,調升多款 MacBook 與 iPad 起跳價格;Microsoft (MSFT) 宣布自 8 月 1 日起調高 Xbox 主機全球售價,理由同樣是儲存與記憶體成本大增。Amazon (AMZN) 旗下 AWS 也上調多個地區、搭載 Nvidia GPU 的 EC2 Capacity Blocks 價格。這些價格調整某種程度上證實了 AI 相關硬體供應緊張與成本抬升,卻也可能反過來壓抑終端需求。

科技產業內部也在利用這波震盪重新整頓。Oracle (ORCL) 過去一年裁員約 21,000 人,宣稱要提升營運效率並將 AI 深度整合到業務流程。ON Semiconductor (ON) 則宣布以 70 億美元全股票方式收購 Synaptics (SYNA),希望在感測與界面技術上強化布局。但市場對 ON 的反應極為負面,股價單日暴跌 24%,反映投資人擔心在產業前景模糊時期進行大型併購,恐放大整合與財務風險。

站在投資角度,這一週的訊號相當清晰:AI 題材不再保證股價只漲不跌,市場開始區分「真正能把 AI 變成穩定現金流」的公司,與純粹靠故事拉高估值的標的。Micron、Qualcomm、IBM 等公司,透過明確的中長期營收目標與具體產品路線圖,試圖說服市場其成長並非曇花一現;相反地,估值早已遠超實際獲利能見度的公司,正面臨殘酷的價格回調。

接下來的關鍵,在於全球資金成本與企業資本支出節奏是否同步降溫。如果利率環境偏高、AI 建置成本持續攀升,部分企業恐怕不得不放緩擴張腳步,這將直接反映在晶片、伺服器與雲端服務的訂單成長率上。對投資人而言,AI 革命的長期趨勢或許依舊存在,但在這場「估值壓力測試」通過之前,如何在高成長與高風險之間取得平衡,將是未來幾個季度最關鍵的課題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。