全球AI記憶體與半導體族群重挫,韓國KOSPI從歷史高位回落約一成,美股費半與晶片ETF跟著大跌;然而微軟、亞馬遜等雲端巨頭股價逆勢收紅,市場在恐慌與樂觀之間重新評價AI投資周期與獲利空間。

AI概念股又遇暴風雨。從南韓KOSPI指數一度觸發熔斷,到美國費城半導體指數(SOX)單日重挫約7.4%,記憶體與晶片股全面染紅,投資人見證了一場「AI狂潮回檔秀」。然而,在晶片股血流成河之際,雲端巨頭卻悄悄收紅,市場開始重新思考:這一波AI修正,是泡沫破裂,還是長牛中的技術性回落?

先看火線重災區。南韓記憶體雙雄 Samsung Electronics(三星電子,SSNLF)與 SK Hynix(SK海力士,HXSCL)在韓股市場各自暴跌約12%,拖累以科技股為主的KOSPI指數自歷史高點回落約一成,甚至在盤中觸發熔斷機制。更敏感的是,市場傳出 SK Hynix將放緩AI記憶體擴產,轉而強調成本較低的DRAM產品,引發外界對高頻寬記憶體(HBM)供給動能的疑慮,雖然公司未立即對相關報導做出回應,卻已足以讓投資人心慌。

這波賣壓迅速外溢至美股。作為AI記憶體三強之一的 Micron Technology(MU),在財報公布前夕股價先跌為敬,單日重挫約11%。其他儲存與硬碟相關個股亦難倖免,Sandisk(SNDK)大跌約13%,Western Digital(WDC)跌近8%,Seagate Technology(STX)則回吐約7%。一向被視為AI基礎建設風向球的 VanEck Semiconductor ETF(SMH)同步大跌約6.6%,凸顯資金對整體半導體鏈的風險偏好急凍。

雖然市場情緒悲觀,Wedbush 分析師 Dan Ives 等人卻選擇唱反調。他指出,KOSPI今年來大漲約90%,本來就是AI記憶體題材推升下的「高壓行情」,這次約一成的回落更像是過熱後的喘息,而非趨勢反轉。Ives 形容 SK Hynix、Micron、Samsung 是本輪AI記憶體需求浪潮中的「黃金珍珠」,過去18個月支撐南韓市場的AI革命,背後就是這些公司供應的關鍵記憶體產品。

他進一步強調,近期美股晶片股遭到技術性賣壓,加上 Micron 財報前的不確定性,確實放大了投資人情緒波動;但從 Wedbush 在亞洲的最新通路調查與企業端AI需求追蹤來看,目前企業對AI的投資並沒有出現「裂痕」,反而在過去幾個月持續加速。換言之,在他眼中,這次修正是多頭中繼,而非末日開端。

不過,市場恐慌並非完全來自基本面。分析人士指出,投資人開始擔心幾件事:其一是雲端與AI服務供應商對企業客戶調價的空間有限,部分進階大語言模型的使用費已逼近客戶能承受的上限,壓縮未來獲利成長想像;其二是聯準會在2026年可能再度升息的風險,被部分人士視為科技成長股估值的潛在殺手。Bloomberg《Surveillance》節目共同主持人 Lisa Abramowicz 就提到,近期「超級雲端業者」(hyperscalers)股價走勢幾乎與AI模型的代幣價格同步,顯示市場對AI服務價格與需求的敏感度正在放大。

然而,在記憶體與晶片股哀鴻遍野之際,真正的受惠者似乎是 AI 支出鏈的另一端——雲端平台巨頭。Microsoft(MSFT)與 Amazon(AMZN)股價各自逆勢上漲約1%,Meta Platforms(META)也維持在紅盤;反觀 Oracle(ORCL)下跌近4%,Google 母公司 Alphabet(GOOG)則小幅收黑。市場解讀,投資人短線從硬體供應商撤出,轉進那些手握終端AI應用與企業客戶關係的雲端平台,視之為較穩定的AI長線入口。

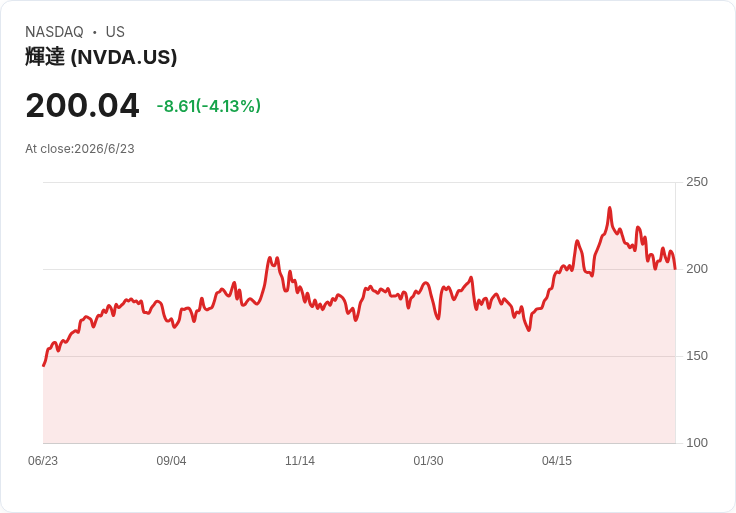

在個股層面,AI晶片龍頭 Nvidia(NVDA)股價下跌約3%,Advanced Micro Devices(AMD)重挫約5%,Qualcomm(QCOM)更是接近9%跌幅,市場同時流傳 Qualcomm 正與AI基礎設施軟體公司 Modular 進入收購談判,潛在交易估值約40億美元,顯示傳統手機晶片巨頭也急著卡位AI軟硬整合。不過,短線股價卻反映出投資人對該類併購能否即時轉換為獲利的懷疑。

更廣泛來看,整體科技板塊也遭殃。State Street Technology Select Sector SPDR ETF(XLK)單日下跌約3.4%,Nasdaq Composite 指數(COMP:IND)跌約1.6%,S&P 500(SP500)也回落約1.02%;相較之下,道瓊工業指數(DJI)卻小漲約0.19%,呈現「舊經濟撐場、科技股出血」的輪動格局。費半指數(SOX)的跌幅遠超大盤,更突顯出市場對半導體族群評價的劇烈調整。

值得注意的是,即便股價大幅震盪,部分投資機構仍對長線AI投資前景給出樂觀訊號。Bank of America 便在同一交易日上調 Intel(INTC)、Arm Holdings(ARM)與 Micron(MU)等多檔半導體股的目標價,理由是 AI 相關資本支出能見度已延伸到2028年。也就是說,即使短期情緒大幅拉扯,主流機構仍認為AI硬體需求在未來幾年具有高度確定性,反而視此次回檔為中長期布局機會。

從產業結構來看,這波震盪也提醒投資人:AI供應鏈並非單線成長故事。記憶體廠商面臨擴產節奏與價格的兩難;GPU與CPU大廠承受資本市場對「供過於求」的提前預設;雲端平台則被要求在高強度資本支出的同時,證明其AI服務能轉化為穩定、高毛利的經常性收入。當三方拉鋸之際,任何一端的策略微調,都可能引爆新一輪股價波動。

展望後市,關鍵變數將集中在幾個方向:Micron 等記憶體大廠後續財報與展望是否證實需求仍然強勁;SK Hynix、Samsung 對HBM產能與資本支出的最新說法是否能安撫市場;以及 Microsoft、Amazon、Meta 等 hyperscaler 是否能在未來幾季交出既維持高成長、又兼顧獲利率的財報數字。若企業端AI導入持續加溫,而價格戰未進一步惡化,這次AI晶片股的暴跌,可能事後被視為多頭長途中的一次「健康修正」;但若未來數據顯示需求不如預期,市場對「AI長牛」的信念恐怕將遭到更嚴峻的考驗。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。