美股市值已膨脹至美國 GDP 的逾兩倍、估值指標全面飆上歷史高位,AI 相關晶片與基礎建設成為資金焦點。法人指企業獲利與信用利差尚未反轉,牛市或仍續命,但震盪與修正風險同步升溫。

美股在 AI 狂熱推動下持續衝高,最新研究顯示,標普500 指數總市值已飆升至美國 GDP 約 212%,不僅遠高於 2008 金融海嘯前,甚至來到 1929 年大崩盤以來的極端水位。從本益比、市淨率到市銷率,各式估值指標幾乎同步創高,市場不乏將當前行情比擬為 1920 年代電氣化、1920 年代末組裝線普及、以及 1990 年代網路泡沫那幾次「技術大革命」前夕的景象。

不過,若把股價與實際現金股利、以及依未來股利折現的合理價值相比,兩者已出現明顯脫鉤。先前研究指出,標普500、Russell 2000 與 Nasdaq 100 的指數價格,近年來大幅超前股息期貨所隱含的配息預期,顯示投資人更願意為成長故事付出溢價,而非根據現金流折現模型定價。這種氛圍,在 AI 題材沸騰的當下更加明顯。

從歷史經驗來看,資產泡沫往往集中在每個十年的後段年份見頂,1929 年、2000 年與 2008 年的高點,都落在「7、8、9、10」字頭的年份附近,中段年份見頂的案例反而不多。有分析即質疑,投資人是否往往在十年中段把當前趨勢線性外推到「永遠」,直到十年將盡,才開始認真檢視估值是否合理。若這一規律延續,當前中十年階段的 AI 牛市,或許尚未走到最終章。

然而,研判市場是否接近循環高點,不能只看估值,關鍵在於企業獲利與信用風險。回顧 2000 年網路泡沫,企業獲利佔 GDP 比重自 1997 年起已逐步滑落,市場卻持續上漲,期間雖出現多次劇烈修正,但整體多頭直到 2000 年才結束;2007 年高點前,企業獲利自 2006 年中開始下降,股市同樣選擇無視警訊。這次情況不同的是,目前企業獲利仍在成長,對未來獲利的預期甚至上修速度快到,使標普500 的「預估本益比」反而在指數創高中略為回落。

與此同時,衡量企業違約風險的高收益債信用利差,仍維持在歷史偏低區間,沒有明顯擴大跡象。2000 年與 2007 年兩次股市見頂前,信用利差早已展開一輪長時間走闊,反映債券市場提早嗅到風險,如今這個指標卻依舊平靜。從資本結構角度來看,企業股票可視為公司資產上的「長買權」,高收益債則像是「無風險債券 + 賣出資產看跌權」,當資產波動加劇,權利金應同步增加;若目前股權與債權對風險的定價尚未同步轉向,意味著整體金融環境仍偏寬鬆。

相較之下,選擇權市場已出現微妙變化。以 VIX 為代表的標普500 指數隱含波動率在 2024 年見到低點後,近期開始出現「高點越來越高、低點也越墊越高」的走勢,類似 1990 年代中後段以及 2007 年前夕的模式。當市場在高檔續漲但波動升溫,往往意味著上漲路徑更加顛簸,拉回修正的頻率與幅度都可能放大。

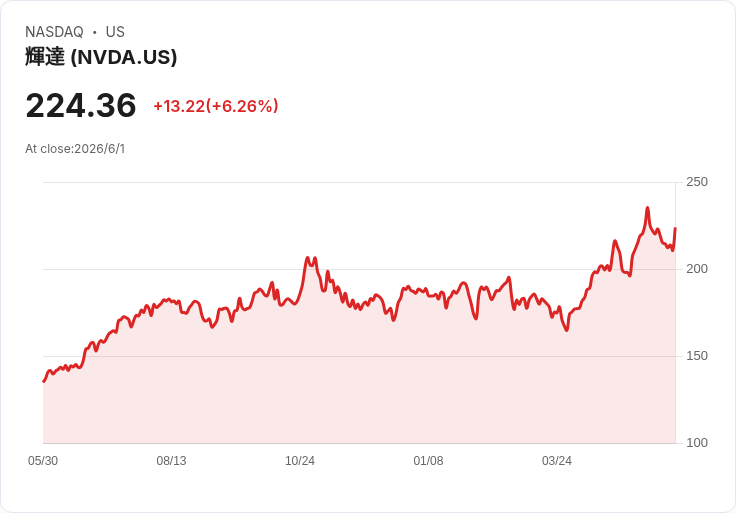

推動這波 AI 牛市的核心,仍是少數大型科技股與 AI 基礎建設供應鏈。晶片龍頭 Nvidia (NASDAQ: NVDA) 5 月再度交出爆炸性成長財報,營收與獲利持續飆升、並大幅提高股利與庫藏股規模,但股價反而在利多後拉回,說明市場對 AI 題材的期待已非常高,不再只是看「好不好」,而是計較「有沒有比預期更好」。

與此同時,另一家 AI 核心供應商 Broadcom (NASDAQ: AVGO) 則因客製化 ASIC 晶片與 AI 網路設備受矚目。Broadcom 早與 Alphabet(GOOGL) 合作開發 TPU,並與 Meta Platforms(META) 共同打造自研 AI 加速器,還納入 OpenAI 與 Anthropic 等新興 AI 勢力,CEO Hock Tan 更喊出 2027 年 AI 晶片營收挑戰 1,000 億美元的目標。該公司估計,本季約有 64 億美元來自 AI 晶片,另有 43 億美元來自 AI 網路產品,顯示市場對「非 GPU 類」AI 解決方案的需求正迅速擴大。

AI 基礎建設另一重要環節是網路設備商 Arista Networks (NYSE: ANET)。該公司第一季營收年增逾三成、獲利仍維持接近 40% 的高毛利水準,但股價在財報後一度大跌逾一成,主因是市場原本期待更高的「季季成長」動能。Arista 的本益比已來到約 54 倍,略高於自身歷史平均,使得成長投資人開始比較 Micron 等其他 AI 受惠股的成長與估值性價比,也反映在 AI 類股族群內部,資金分配正逐步從單一故事轉向「誰成長更快、價格更划算」。

國際資金面上,亞洲股市雖在中東停火談判一再反覆的背景下震盪,但投資人仍不斷回流 AI 概念股。MSCI 亞太不含日本指數小幅走高,韓股則在創高後急跌,顯示以半導體與 AI 供應鏈為重心的市場波動加劇。台北一場活動上,Nvidia 執行長 Jensen Huang 表示,公司目前有足夠供給支應 CPU 與 GPU 的強勁需求,但也坦言產能瓶頸仍是隱憂,進一步強化市場對 AI 伺服器供應鏈的預期。

從宏觀到產業,當前美股結構呈現「上方空氣稀薄、但地板尚未鬆動」的矛盾狀態:估值已接近或超越歷史高檔,股價與現金流脫鉤程度升高,VIX 開始抬頭,但企業獲利與信用利差尚未反轉。若歷史經驗可供參考,未來數年牛市仍可能延續,只是路線會更崎嶇,期間穿插多次兩位數回檔,考驗投資人承受波動的能力。

對投資人而言,接下來幾項指標值得緊盯:其一,企業獲利佔 GDP 比重是否開始下滑,或分析師對未來獲利預測是否出現一波系統性下修;其二,高收益債與投資級債的信用利差是否持續走闊,代表債市開始重新定價風險;其三,VIX 是否從「緩步墊高」轉為「急劇飆升」,搭配股指出現劇烈日內波動。當這三項訊號同時點亮時,才較接近歷史上真正的循環高點。

在 AI 題材仍火熱、基本面尚未全面轉壞之前,美股結束牛市的時間點或許還沒到,但對於押注 Nvidia、Broadcom、Arista 等 AI 權值股的投資人來說,如何在享受成長紅利的同時,做好風險管理、避免在未來可能出現的高位反轉中成為最後的「接刀者」,恐怕才是這波 AI 牛市下最關鍵的課題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。