受通膨數據偏熱與美中峰會結束影響,殖利率攀升帶動借貸成本升高,房產類股本週普遍回落。

本週美國房地產類股整體走弱,主要因美國公債殖利率大幅上揚、借貸成本回升至約一年高點,投資人風險偏好在表面牛市下出現裂縫。S&P 500 儘管本週走高,但市場內部廣度轉弱,逾三成成分股出現「超賣」訊號,顯示上漲並非普遍共振。

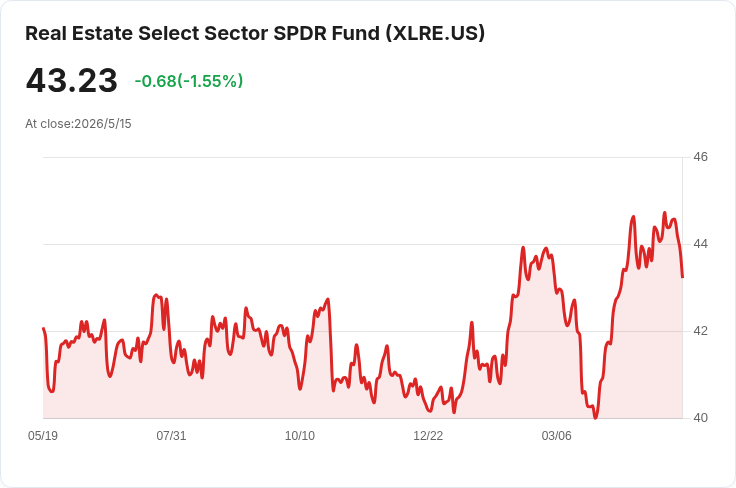

背景與資料要點 - 債市與宏觀:本週公佈的通膨數據均高於市場預期,加上美中峰會結束未見重大突破,推升美債殖利率沿曲線上行,進而提高企業與不動產部門的資金成本。 - 市場廣度:目前約36.8% 的 S&P 500 成分股被視為超賣,僅29.8% 被視為超買,顯示表面指數上漲下的內部分歧。 - 指數與ETF表現:S&P 500 房地產指數(SP500-60)本週下跌2.59%,收274.56點;State Street 的房地產類別ETF(XLRE)下跌2.66%,收43.23美元。道瓊REIT指數與FTSE Nareit 全股REITs指數分別下滑2.41%與2.47%。

個股與事件驅動 - 大型輸家:仲量聯行(Jones Lang LaSalle, JLL)本週重挫12.62%,收288.23美元;世邦魏理仕(CBRE)下跌11.19%,收129.95美元。投資者疑慮部分來自對人工智慧(AI)可能顛覆傳統專業服務的擔憂。 - AI衝擊:AI 解決方案業者 FORE Enterprise 推出「FORE Real」AI 物業管理平臺,並與 Pegasus 合作開發租戶溝通、風險與稅務等工具。Jefferies 指出,相關訊息引發對商用不動產服務公司(如 CBRE、JLL)之勞動密集、收費模式可能被AI取代的擔憂,促使該類股賣壓加重。 - 併購與交易傳聞:塔臺公司 SBA Communications(SBAC)因報導指出 KKR 進入排他談判而下跌8.50%,收199.62美元,市場對私有化與溢價預期反應敏感。 - 個別表現:多戶住宅REIT Essex Property Trust(ESS)逆勢上漲1.33%,收267.06美元,本週宣佈每股2.59美元季度股息,維持穩定現金回報。 - 其他強弱分化:中型股 Newmark(NMRK)下挫14.11%至14.37美元,Opendoor(OPEN)跌12.57%至4.38美元,Cushman & Wakefield(CWK)跌12.26%至12.45美元。Fermi(FRMI)則因公司治理爭議與獲利訊息交織,本週大漲24.47%至6.51美元。小型股方面,eXp World(AGNT)重挫28.03%至4.75美元,Arbor Realty(ABR)跌19.69%至5.79美元,Real Brokerage(REAX)跌16.18%至1.71美元;FRP Holdings、Hudson Pacific、Hotel101 分別小幅上漲。

分析與評論 - 殖利率與估值傳導:當公債殖利率上升,資本成本提高,REIT估值面臨壓力——尤其是財務槓桿高或需短期再融資的房地產公司。借貸成本上揚亦抑制新開發與收購活動,對利差(cap rates)敏感的資產影響更大。 - 產業結構分歧:本次下跌並非全面均衡,像多戶住宅與核心資產因租金基礎穩健及股息可預期而相對抗跌;但商用服務公司與交易導向的企業對技術替代與交易量下滑更為敏感。FORE Real 的推出即成為重新評估商業模式風險的催化劑。 - 併購溢價與短期波動:SBA 的交易傳聞示範了消息面如何快速放大個股波動,投資人須分辨基本面變動與流動性/訊息驅動的短暫反應。

駁斥替代觀點 - 「指數回升代表整體健康」的論點:表面上的S&P 500上漲掩蓋了個股分化與超賣比例上升的事實;若只看指數而忽略廣度,容易低估潛在風險。 - 「利率回落會快速修補房市」的期待:雖然利率走勢不確定,但當前通膨數據與央行政策前景仍可能維持較高利率期間,且已簽署或在談的長期債務與再融資需求會延續壓力。

結論與投資提示 未來數週投資人應密切關注幾大變數:美國通膨走向與聯準會政策訊號、公債殖利率走勢、AI 技術在不動產服務業的實際採用速度,以及大型併購/私有化訊息。建議投資人: - 檢視投組的利率/久期敏感度,偏好資產負債表穩健、股息覆蓋充分與租金基礎穩定的REIT; - 小心短期消息面對個股的放大效應,對以交易或交易服務為主的公司特別謹慎; - 若預期長期利率持續偏高,應考慮降低高槓桿與短期再融資風險的曝險。

總之,公債殖利率的再攀升已成為本週房地產類股回撥的主要推手,AI 與併購動向則為個股層面增添不確定性。投資人與業者都需要在評估收益與風險之間,重新調整策略與風險控管。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。