Alphabet拋出高達800億美元增資案,引爆華爾街對AI資本開支的新一輪盤算。從Goldman Sachs、BlackRock到Berkshire Hathaway,高層一致指出市場「貪婪多於恐懼」,但現金流下滑、稀釋風險與歷史泡沫陰影,正考驗這場AI軍備競賽的回報與持久性。

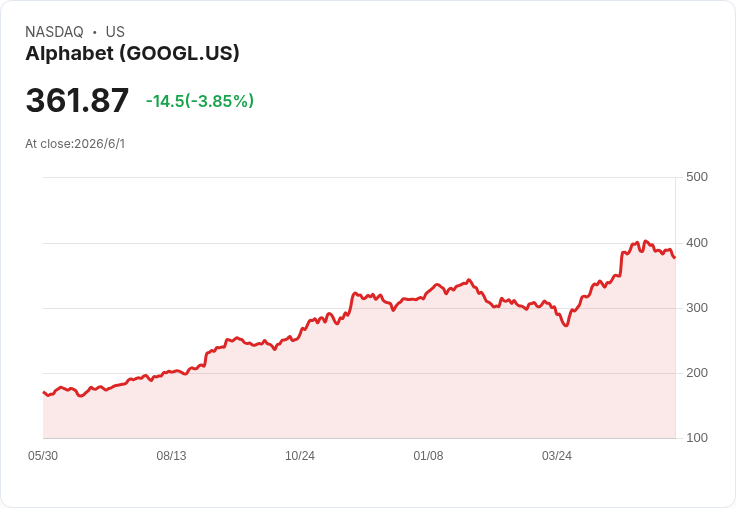

在華爾街,人工智慧(AI)已不只是技術故事,而是一場前所未見的「資本戰」。當Alphabet(GOOGL)正式拋出規模高達800億美元的股票增發計畫,要為AI資料中心與運算基礎建設籌資時,市場情緒瞬間被點燃——既興奮,又不安。Goldman Sachs執行長David Solomon直言,投資人已「明確轉向貪婪模式」,而接下來市場將被迫接受一波史無前例的AI巨頭募資潮。

從表面看,資金一點也不缺。Solomon指出,目前體系中「流動性充沛」,只要全球對AI前景的樂觀情緒持續,市場就有能力消化包括OpenAI、Anthropic、SpaceX等潛在IPO,以及Alphabet這種動輒數百億美元等級的增資案。他強調,Alphabet宣布800億美元募資後股價仍「表現良好」,是市場能接受超大型AI資本計畫的第一個具體案例,對後續發行具「鼓舞意義」。

但這場資本盛宴,引來的不只是掌聲。BlackRock全球固定收益投資長Rick Rieder提醒,當前股市上漲速度罕見,現金大量湧入,同時新股與債券發行量暴增,他坦承「花了整個週末」在追蹤各類新發行產品,並直言「必須為這樣的融資速度保留一些警覺」。雖然他仍認為牛市尚有續航力,科技與半導體股本益比相較去年反而更合理、獲利成長預期上修,但他也擔心個股與單一題材出現前所未見的「擁擠交易」與動能炒作。

實際數字更顯示AI基礎建設成本已步入新量級。分析師預估,到2027年AI資本支出可能突破1兆美元,而Nvidia(NVDA)財務長Colette Kress更在法說會上引述公司預期,指出本世代AI基礎建設支出,到2030年前可能膨脹至每年3兆到4兆美元。這種天文數字,逼得資本市場成為「AI基地台」的提款機。Alphabet此次800億美元發行被視為開端,HSBC與Wolfe Research都警告,其他雲端巨頭未來可能被迫跟進,加劇整體股本稀釋與ROI重估壓力。

這也是為何Alphabet的舉動,引發投資人重新計算「AI ROI」。FactSet數據顯示,主要AI基礎建設玩家的自由現金流預期正在急速下滑:Amazon(AMZN)被預估今年自由現金流恐轉為負值,可能下探近120億美元;Alphabet的自由現金流,被預測自2025年的730億美元腰斬至約200億美元;Meta(META)則可能從460億美元幾乎耗至「只剩不到兩千萬美元」。Wells Fargo與UBS分析師都警告,CapEx假設勢必再度上修,而自由現金流「自由墜落」,將成為評價的重要負面因子。

更讓專業投資人皺眉的,還有資金結構的變化。過去這波AI擴張多仰賴公司債與場外融資,但Alphabet這次改以股權籌資,UBS分析師就質疑:「以股代債」在資本成本上並不討喜。若其他雲端巨頭也被迫走向大量增發,代表原股東將承擔更大稀釋,且市場必須消化更龐大的股權供給。國際清算銀行(BIS)先前已警告,過度依賴表外融資可能透過「影子借貸」為金融體系創造新的風險傳導管道,如今股權與債務雙線並行,更讓風險盤點變得複雜。

儘管如此,市場主戰派仍然認為,這一次與2000年網路泡沫不同。Rieder指出,現在的大型科技與AI公司,多數擁有真實且龐大的現金流,籌資是為了支撐已可見的需求與積壓訂單,而非單純「先造夢再找營收」。他強調,「聰明的公司」一邊大撒CapEx,一邊持續產出現金,讓他對比當年的網路股,更「放鬆一點」。在他看來,S&P 500的整體預估本益比約在21倍,較去年反而回落,而未來一年獲利成長預測超過20%;所謂「AI泡沫」在數據上未必站得住腳。

不過,歷史經驗仍是冷水之一。Deutsche Bank Research統計,今年4、5月S&P 500漲幅逾16%,戰後歷史上只在四次出現過類似速度,多半是重大衝擊後的強力反彈——例如2009年金融危機與2020年疫情暴跌後——唯一例外,就是1987年股災前夕。該行策略師Henry Allen警告,這次經濟並未走出衰退,卻出現類似漲勢,加上AI題材帶動的「欣快感」,以及聯準會可能再度升息、企業信貸利差偏緊、家庭儲蓄率降至危險區間等風險,一旦外部 shock(如油價或地緣政治)觸發,回檔空間不可小覷。

在企業側,Berkshire Hathaway對AI資本戰的態度也值得關注。新掌門人Greg Abel接連出手,除了68億美元收購房屋建商Taylor Morrison外,更以私募方式對Alphabet投資100億美元,且取得約6.5%的折價。對一向保守、長期迴避科技股的Berkshire而言,這不只是一筆投資,而是宣示:連傳統價值投資旗手,也開始用真金白銀卡位AI基礎建設長期收益。

綜合金融大咖與歷史數據,AI資本戰局呈現矛盾畫面。一方面,巨量現金、仍算合理的估值與可見的獲利成長,支撐牛市延續;另一方面,前所未有的CapEx規模、自由現金流壓力與融資潮,則為這場軍備競賽增添不確定性。對投資人而言,接下來幾年關鍵問題不在於AI需求是否存在,而是:這些兆元級投資能否轉化為足夠高的投資報酬率,來抵消稀釋與負債成本?若答案不如預期,當前的「貪婪期」會在什麼時間點、以何種方式,重新被「恐懼」接手,將決定這波AI行情最終是長牛起點,還是另一場昂貴的教訓。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。