AI 帶動晶片股全面起飛,但估值版圖正悄悄重排:被視為AI王者的Nvidia(NVDA)反而落後漲勢、以Broadcom(AVGO)為首的同業飆升,記憶體族群Micron(MU)、Sandisk(SNDK)在供給緊俏下火熱;同時,Applied Materials(AMAT)、ASML(ASML)等設備商成為投資人押注「賣鏟股」的新焦點。

AI 熱潮席捲全球股市,半導體族群成為資金最擁擠的戰場。不過,近期專業分析圈開始出現一個耐人尋味的共識:漲多的未必最貴,被認為早已「漲到天上」的 AI 核心股,有些反而悄悄變成被低估的標的。這場估值重組風暴,正從 GPU 王者一路延燒到記憶體與設備供應鏈。

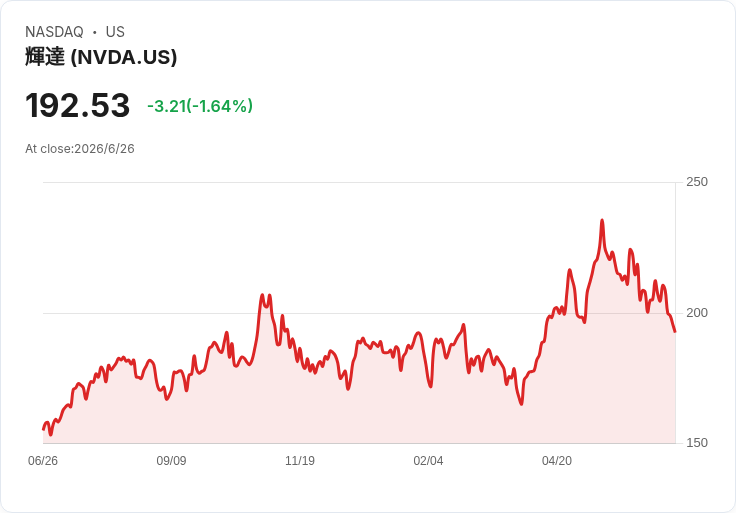

首先被點名的是 AI 計算龍頭 Nvidia(NVDA)。分析師 Vinay Utham 指出,儘管 Broadcom(AVGO)、Micron(MU)、Taiwan Semiconductor(TSM)、Marvell(MRVL) 今年紛紛繳出雙位數甚至三位數漲幅,但 NVDA 的股價表現卻意外「落隊」。更吊詭的是,基本面完全沒有熄火跡象——公司 2027 會計年度第一季(Q1 FY27)營收年增高達 85%,並對 7 月季度給出 910 億美元的指引,在 AI 計算市場仍穩居壓倒性領先。

在這樣的成長之下,NVDA 目前約僅 22 倍的預估本益比,居然低於 AVGO 與 TSM 約 28 至 32 倍的水準。Utham 認為,這形成一個罕見的「錯價」:最具支配力的 AI 計算品牌,反而以折價交易。若從盈餘成長與估值比(PEG)來看,NVDA 甚至被他形容為「高品質標的中最便宜的一檔」。他強調,現在的上漲空間已不再仰賴本益比擴張,而是由實際獲利成長推動,風險報酬結構相當具吸引力。

更被市場忽略的一點,是 NVDA 進軍 CPU 市場的「第二成長引擎」。管理層已釋出訊號,僅獨立 Vera CPU 產品,在 2027 會計年度就可見度接近 200 億美元,面對約 2,000 億美元的可服務市場(TAM),還不包括整合於 Vera Rubin 系統中的額外內容價值。Utham 給出「強力買進」(STRONG BUY)評等,基本情境目標價為 311 美元,就連悲觀情境的 217 美元,也高於現價,凸顯其看好程度。

不過,他也點出一個重要區別:在 2026 年的長期首選中,他仍把 Broadcom(AVGO) 擺在最前面。AVGO 已簽訂多項大規模 AI 合約,市場預期其在 2027 會計年度 AI 相關營收將超過 1,000 億美元,是其「信心最高的長期持股」。但他強調,「年度首選」與「當下進場最划算的標的」是兩件事。隨著 NVDA 估值明顯回落,甚至折價於 AVGO、「七巨頭」科技股與部分成長較慢的客戶,短線切入點反而更為具有吸引力。

若從風險屬性來看,Utham 也替投資人畫出一條光譜:TSM(Taiwan Semiconductor) 是相對低風險的選擇,因其幾乎承接整個先進製程與 AI 建設的晶圓代工需求;但單一地緣—台灣風險無可避免。Micron(MU) 則是高彈性、高波動的代表,在最近一季亮眼財報帶動下股價大漲,卻也因記憶體高度景氣循環性,風險自然更加放大。

在這樣的記憶體行情中,分析師 Jack Bowman 對 Micron(MU) 採取「愛恨交織」策略。他坦言擔心記憶體市場本身有形成泡沫的可能,因此一路拉高持續分批減碼,但仍不願完全出清持股,因為近期財報表現實在亮眼,讓他難以「斷捨離」。若從現在開始新布局,他反而更偏好設備廠,尤其是 Applied Materials(AMAT) 與 ASML(ASML)。

Bowman 把這些設備商形容為「賣鏟者中的賣鏟股」,也就是在半導體景氣中,提供製程設備給晶圓廠的上游供應商。他指出,AMAT 目前估值相對同業偏低,部分原因在於其業務反應速度相對晶圓廠較慢,景氣好轉時漲勢常會落後。但這種「遲緩」,也讓投資人有機會在產業景氣持續往上時,以較合理價格切入這些關鍵供應商。

記憶體領域也出現另一種「高成長、低資本支出」的選項。分析師 Hunting Alphas 把 Sandisk(SNDK) 列為他心目中的首選晶片股。Sandisk 主攻 NAND 快閃記憶體,與主要聚焦 DRAM 的 Micron(MU) 形成區隔。Hunting Alphas 強調,隨著 AI 推論(inference)模型愈來愈複雜,需要頻繁對巨量資料庫進行讀取,NAND 的長期需求正持續攀升。

他提出 Sandisk(SNDK) 的幾個關鍵賣點:其一,Sandisk 正積極布局用於 AI 推論工作負載的高頻寬快閃記憶體(High-Bandwidth Flash, HBF),鎖定新一波雲端與資料中心升級潮;其二,目前記憶體市場供給異常吃緊,預估將在未來兩到三年維持緊俏狀態,有利價格與獲利維持高檔;其三,相較於 Micron 等同業,Sandisk 透過與 Kioxia Holdings 的合資機制,大幅降低資本支出強度,並優先以提升設計與產能效率,而非砸重金新建晶圓廠來擴產。

從投資結構來看,這代表半導體產業的 AI 榮景,已從單一 GPU 霸主,擴散到 CPU、記憶體與設備鏈的多重戰場。一端是像 Nvidia(NVDA)、Broadcom(AVGO) 這類掌握 AI 計算心臟的系統廠,一端是 Applied Materials(AMAT)、ASML(ASML) 等提供關鍵製程工具的「賣鏟者」,中間則有 Micron(MU)、Sandisk(SNDK) 等在高彈性的記憶體價格與緊繃供需中上演高風險高報酬戲碼。

然而,風險並未消失,只是換了形態。NVDA 再怎麼被視為「錯價」,也難以完全脫離整體科技股情緒波動;AVGO 即便簽下龐大 AI 訂單,仍要面對客戶資本支出週期的起落。記憶體族群目前受惠於供給緊縮,一旦未來兩到三年擴產潮再起,價格也可能快速反轉。設備商雖然看似「最穩的賣鏟者」,但若景氣突然降溫,訂單遞延也會讓獲利短期受壓。

在 AI 故事仍然火熱的背景下,這場半導體投資版圖重排,提醒投資人不只要看成長故事,更要看進場價格與產業循環位置。究竟是選擇被低估的霸主 NVDA、長線信心滿滿的 AVGO,還是押注高彈性的記憶體與「賣鏟股」設備商,終究取決於每位投資人願意承擔的風險輪廓。可以確定的是,AI 半導體這場長跑,才剛進入中場,真正的勝負與估值重估,還在後頭。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。