AI 概念全面席捲資本市場:Nvidia 執行長點名 Marvell 有望挑戰 1 兆美元、市場押注 SpaceX 史上最大 IPO 引爆 AI 資本循環,但通膨再升溫、Fed 可能延後降息至 2027,投資人在狂熱與利率高牆之間拉扯。

華爾街近期上演一場罕見的「AI 超級週」。一邊是資金瘋搶與人工智慧深度綑綁的標的:Nvidia(NVDA) 執行長黃仁勳罕見公開點名 Marvell Technology(MRVL) 可能成為下一家市值 1 兆美元公司;SpaceX 以 7,500 億美元規模完成史上最大 IPO,被視為 AI 資本市場循環的加速器。另一邊,通膨數據再度升溫、長天期公債殖利率居高不下,Bank of America(BAC) 甚至警告,當前情境正逼近 1994 年那一波 Fed 意外急踩煞車、股債雙殺的情境,為這場「AI 牛市」籠罩一層陰影。

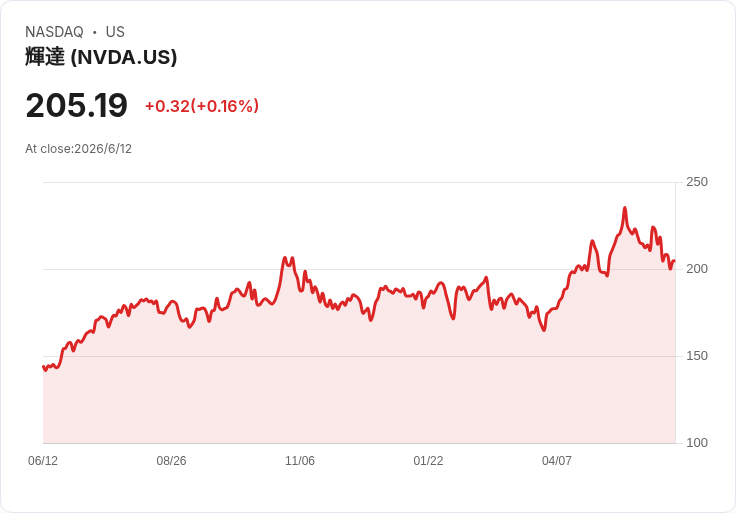

從個股角度來看,Nvidia 的影響力已不僅限於自身股價表現。黃仁勳公開表示,看好 Marvell 有機會晉升「下一家」1 兆美元公司,等於向投資人暗示這檔約 2,200 億美元市值的網通與 ASIC 廠,長期仍有近五倍的想像空間。Marvell 目前最受市場期待的,是兩塊與 AI 緊密相關的業務:一是協助 Amazon(AMZN) 為 AWS 設計客製化 AI 晶片的 ASIC 業務,直接與 Nvidia GPU 形成競合關係;二是被黃仁勳稱為「業界最佳」的高速網路晶片,已與 Nvidia 建立合作,確保未來資料中心中,Nvidia 的運算產品與 Marvell 的連網基礎設施能順利共存。這種一手扶植「友軍」,一手仍在部分領域競爭的「frenemies」關係,也凸顯 AI 軍備競賽並非單一贏家獨霸,而是多家關鍵供應商共享成長。

然而,從估值與獲利角度拆解,黃仁勳的 1 兆美元論,更多像是長期願景而非短期目標。以目前市場給予大型科技股約 30 倍本益比的合理假設推算,Marvell 若要在 1 兆美元市值下維持此評價,必須將每股盈餘推升到約 38 美元;但華爾街對其截至 2027 年 1 月結束的會計年度預估 EPS 僅約 4.05 美元,顯示要達成「黃氏預言」,公司在 AI 網路與客製晶片領域必須經歷一段極為驚人的成長曲線。分析人士因此提醒,雖然與 Nvidia 的合作與產業地位為其長期加分,但短期股價若過度提前反映 1 兆美元故事,投資風險不容忽視。

與此同時,AI 概念在初級市場也全面點火。Elon Musk 旗下的 SpaceX 於 Nasdaq 以每股 135 美元掛牌,一口氣募資 750 億美元、整體估值高達 1.77 兆美元,成為史上規模最大 IPO,幾乎是前紀錄保持者 Saudi Aramco 的三倍。約三成股數配售給散戶,顯示市場對太空與衛星、以及背後龐大資料傳輸與 AI 應用想像的高度期待。不過,受資金轉進新標的影響,其他太空相關個股反而出現明顯修正,反映資金在同一題材內部的輪動效應。

這筆「超級 IPO」亦為華爾街大行帶來可觀、卻相對「節制」的收益。Goldman Sachs(GS) 與 Morgan Stanley(MS) 作為主承銷商,從約 5 億美元承銷費池中,各分得約 1 億美元;Bank of America(BAC)、Citigroup(C)、JPMorgan Chase(JPM) 則各拿約 7,500 萬美元。以 7,500 億美元募資金額換算,0.7% 的費率在傳統大案標準中顯得偏低,凸顯各家銀行願意壓縮短期收入,只為爭取與 SpaceX 及 Musk 的長期合作關係與後續增資機會。分析師形容,這是典型的「獎盃級交易」,真正價值在於未來 AI 與太空領域資本市場案源的倍數放大效應。

JPMorgan 在這次案子中的「姿態」格外引人關注。儘管未取得最頂級席次,該行仍動員資源舉辦高層與 Musk 對談活動,並在曼哈頓總部 57 樓為上百名 SpaceX 員工與主管舉辦慶功宴,甚至以火箭意象點亮大樓天際線。外界解讀,這不僅是為了 SpaceX 可能的後續增資,更是看好 AI 帶動的「資本市場超級循環」:未來包括大型 AI 模型公司在內的 IPO 潮可望接棒登場,而 Goldman Sachs 高層已公開表示,SpaceX 上市是新一波大型科技與 AI 公司掛牌潮的前哨訊號。

但在熱錢追逐 AI 故事的同時,宏觀環境卻悄悄轉趨不利。Bank of America 警告,目前市場對 Fed 降息的期待恐過於樂觀。最新數據顯示,過去六個月美國通膨平均月增約 0.5%,若維持此步調,年化 CPI 到期中選舉前可能突破 5%。現階段頭條 CPI 仍在約 4.2% 高檔徘徊,失業率約 4.3%,勞動市場未明顯轉弱,令聯準會難以尋得「安心」降息的理由。Goldman Sachs 更將首次降息時點一路推遲到 2027 年 6 月,與市場先前押注的「軟著陸+快降息」劇本大相逕庭。

對股市而言,壓力不只來自利率維持高檔,更來自估值已在高位。FactSet 數據顯示,S&P 500 未來 12 個月預估本益比約 21 倍,明顯高於五年平均 19.9 倍與十年平均 18.9 倍。當 10 年期美債殖利率居高不下,投資人可從風險更低的政府公債獲得更優報酬,股市尤其是仰賴遠期獲利折現的高成長科技與 AI 股,就更難以說服市場繼續給出昂貴估值。BofA 因此以 1994 年為借鏡:當年市場被迫迅速重定 Fed 路徑、長債殖利率急升,成長股估值大幅壓縮,即使未引爆深度衰退,股市仍遭受重創。

近期波動的回升已透露緊張氣氛。被視為「恐慌指標」的 VIX 指數近期一度突破 20,為近兩個月來首見,反映投資人開始為潛在政策與通膨意外買保險。儘管在美伊協議有望達成的消息激勵下,S&P 500 仍設法在周末前收復失土、維持單周上漲,但通膨再度升溫的壓力不容忽視。最新數據顯示,美國 5 月 CPI 年增 4.2%,創 2023 年 4 月以來新高,其中能源價格年增 23.5%;生產者物價指數(PPI)年增更達 6.5%,為 2022 年 11 月以來最大漲幅。市場幾乎完全反映今年底前再度升息的可能,新任 Fed 主席 Kevin Warsh 將在 6 月 17 日首度主持利率決策會議,勢必成為左右後續行情的關鍵轉折點。

在高通膨與高利率夾擊下,企業與消費者也感受到沉重壓力。雲端巨頭 Oracle 雖交出史上最佳季度成績單,營收達 192 億美元、雲端基礎設施銷售年增 93%,未來已簽約但尚未認列的合約義務更較去年暴增 363% 至 6,380 億美元,顯示企業客戶為 AI 資料中心需求大舉下單。但公司同時宣布 2026 會計年度資本支出暴增 162% 至 557 億美元,並預估 2027 年資本支出將進一步提高到 700 億美元,且需透過約 400 億美元新增債權與股權籌資,引發市場對資本密集度與財務風險的憂慮,股價單周寫下 2002 年以來最慘表現。這也凸顯在「AI 基建」浪潮下,重資本投入或將成為雲端與晶片巨頭的共通命題,投資人對短期自由現金流與槓桿的容忍度將受考驗。

另一方面,消費端情緒仍疲弱。密西根大學 6 月初步消費者信心指數在連三個月創新低後,雖於本月回升 9% 至 48.9,主要受惠油價略為回落、長期通膨預期由 3.9% 降至 3.4%;但整體指數仍較一年前低 19%,調查負責人指出,多數家庭仍強烈感受到近期物價再度上行的壓力,並憂心高通膨在短期內可能頑固難退。對高度倚賴內需與廣告的產業而言,這種「名目經濟成長看似穩健、實質購買力卻持續受壓縮」的環境,將為營收與獲利帶來結構性挑戰。

綜合來看,AI 題材無疑是當前美股最耀眼的成長引擎,從 Nvidia 領軍的硬體供應鏈,到 SpaceX 等「AI+太空」新經濟標的,再到雲端與資料中心巨頭的大手筆資本支出,都為未來數年科技產業提供了可觀的結構性成長空間。但在宏觀層面,通膨重燃、殖利率高掛、Fed 路徑轉鷹,正逐步提高整體估值的折現率,也讓任何一點成長不及預期或政策轉向,都有可能成為引爆回檔的火種。對投資人而言,接下來幾季的關鍵在於:通膨數據能否再度明顯降溫、勞動市場是否適度降溫以換取政策空間,以及 AI 相關企業能否把龐大的訂單與資本支出,確實轉化為穩定且持續成長的獲利。AI 風口仍在,但留在場內的成本與風險,正悄悄墊高。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。