生成式 AI 帶動資料中心投資,也同步推升記憶體與儲存晶片成本。Bank of America 估計 Apple iPhone、Mac、iPad 將全面調價,以價格與 AI 功能雙槓桿維持營收與毛利,卻恐拉長換機週期,將供應鏈壓力轉嫁給全球消費者。

在生成式 AI 席捲全球科技業之際,最直接受惠的是雲端與資料中心晶片供應商,但對終端裝置龍頭 Apple (AAPL) 而言,這波 AI 熱潮卻是「甜蜜與壓力」並存。記憶體與儲存晶片因 AI 伺服器需求暴增而漲價,迫使 Apple 準備調高 iPhone、Mac 與 iPad 售價,用價格槓桿來守住獲利能力,也把產業結構性的成本壓力,部分轉嫁到消費者身上。

在今年的 WWDC 2026 開發者大會上,Apple 高調端出全新「Apple Intelligence」與升級版 Siri AI,希望讓 iPhone、iPad、Mac 的 AI 功能成為下一波硬體升級的主戰場。對這家市值約 4.34 兆美元的科技巨頭來說,若 AI 能讓裝置更聰明、更實用,就有機會刺激用戶加速換機,並推動服務收入長期成長,從 App Store、iCloud 到 Apple Music、Apple TV+ 等訂閱業務,為公司打造更穩定的現金流。

然而,支撐這些 AI 功能的基礎,是大量高階記憶體與儲存元件。隨著 Google、Microsoft、Meta 與 OpenAI 等對 AI 資料中心的投資一路飆升,記憶體供給被伺服器端大量吞噬,價格水漲船高,手機與個人電腦廠商成了被動買單的一方。Apple 執行長 Tim Cook 近期向《華爾街日報》坦言,公司需藉由調高售價來對沖不斷上升的記憶體成本,凸顯 AI 基礎設施熱潮已直接壓縮終端硬體廠的成本結構。

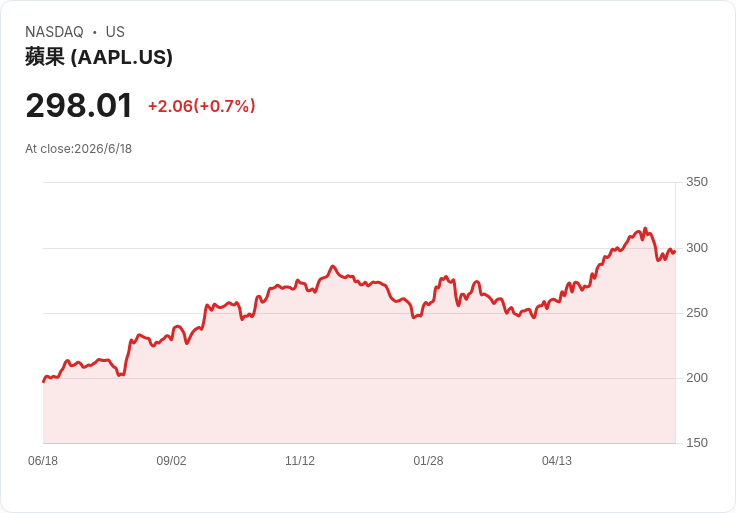

Bank of America 在 6 月 18 日出具研究報告,維持對 Apple 的「買進」評等與 380 美元目標價,較報告引用的股價 295.95 美元仍有約 28.4% 上漲空間。但與其他聚焦於 AI 應用想像的多頭論述不同,該行本次點名的關鍵變數是「定價策略」。分析師 Wamsi Mohan 表示,Apple 已把調價視為下一階段的重要成長槓桿,要在不重創需求的情況下,弭平零組件成本上升帶來的壓力。

報告指出,BofA 原本預期 iPhone 將漲價約 100 美元,如今在聽取 Cook 對成本壓力的說法並觀察記憶體價格持續走高後,再假設 Pro 與 Pro Max 機種各額外上調 100 美元。也就是說,高階 iPhone 可能面臨總計 200 美元級距的漲幅,而基礎款 iPhone 與 iPhone Air 則維持既有的價格假設,顯示 Apple 企圖穩住對價格較敏感的入門市場,卻願意對願付能力較高的高階用戶多收一點。

BofA 也預期,漲價不會只侷限在手機。Mac 與 iPad 系列同樣可能跟進調整售價,反映整體零組件成本走揚。然而,為避免價格衝擊過大,該行同步小幅下修各產品線的出貨量預估。對 Apple 而言,這形成一場微妙的拉鋸戰:單機售價上升有助維持營收規模與毛利率,但若消費者因物價壓力而延後換機、轉向便宜機種,或延長既有裝置使用年限,漲價帶來的好處恐被抵銷。

在毛利表現上,BofA 認為 Apple 具備一定緩衝空間。憑藉龐大規模、與記憶體供應商的長年合作關係以及充沛資產負債表,Apple 有能力鎖定較長天期的供貨協議,以降低價格波動風險。公司還可透過優化物料結構、提高回收與再生材料利用、精簡營運與供應鏈管理等手段,部分消化成本壓力。不過,Mohan 仍預估產品毛利率恐額外承受約 1 個百分點的逆風。

相對之下,服務事業在這波 AI 與漲價浪潮中顯得更「安全」。由於 App Store、iCloud、Apple Music、Apple TV+、AppleCare 與支付等服務具有高度經常性與高毛利特性,BofA 預期其毛利率可維持穩定,甚至有望再向上,抵銷硬體端遭擠壓的部分利潤。也因如此,華爾街近年愈來愈把 Apple 視為「硬體驅動服務」的混合模式公司,而非單純的 iPhone 製造商。

在財務預測上,BofA 對 Apple 的長線成長仍抱持樂觀。該行將 2026 會計年度營收預估從 4,687 億美元微幅上調至 4,698 億美元,每股盈餘估值也從 8.61 美元調升至 8.63 美元;2027 年營收預估則由 5,314 億美元提高到 5,350 億美元,不過每股盈餘略由 9.96 美元下修為 9.89 美元,反映漲價與成本拉鋸下,獲利成長可能略慢於營收。

風險面上,BofA 直言,若全球消費力疲弱導致 iPhone 換機潮不如預期,或 App Store 與授權收入放緩,都可能拖累股價表現。更關鍵的是,Apple 在代理型 Siri 與 Apple Intelligence 的推出,必須真正打中用戶痛點,讓 AI 功能成為非換不可的理由。若 AI 體驗不夠「必要」,漲價反而可能成為消費者猶豫的藉口。

從產業宏觀角度來看,AI 投資讓記憶體與運算資源供需緊繃,Apple、Snap (SNAP) 等硬體與穿戴裝置廠商都被迫面對成本攀升與終端需求承壓的矛盾。例如 Snap 近期推出售價高達 2,195 美元的 AR 眼鏡 SPECS,就在高通膨、年輕族群可支配所得有限的背景下,遭市場質疑定價過高,股價在發表後一週重挫逾一成,成為「高價高科技」能否說服消費者的警訊。

綜合而論,AI 帶來的不是單純「需求爆發」的美好故事,而是一場從資料中心到終端裝置的全面成本重分配。Apple 具備議價能力、品牌力與服務營收緩衝,得以透過精算後的漲價維持成長軌道,但全球數以億計的 iPhone、Mac、iPad 用戶,未來在面對更昂貴的新品時,是否願意為 AI 功能掏出更多預算,仍是一道尚未被證實的命題。Apple 下一階段的真正考驗,恐怕不是「能不能漲價」,而是「能不能讓消費者相信,新一代裝置真的值這個價」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。