AI 資本支出帶動半導體與基建股續強,Wells Fargo 直指「運算需求才剛起跑」;太空龍頭 SpaceX 備戰逾 200 億美元投資級債、甚至被價值型 ETF 少量納入,顯示華爾街資金正從傳統循環股,往「AI+太空基礎設施」雙主軸集中。

全球股市焦點正在從單純的科技股漲勢,轉向一場更深層的「運算能力與軌道基礎設施」資本賽局。從 Wells Fargo 看多 S&P 500 指數與 AI 概念股,到 SpaceX 準備發行規模可能超過 200 億美元的投資級債券,市場正在用真金白銀押注:下一輪成長週期,將由高效運算與太空基建共同驅動。

Wells Fargo 首席股票策略師 Ohsung Kwon 近日將 S&P 500(SP500)年底目標價上調至 7,950 點,明確表態「股市方向仍在向上」。他在 CNBC 受訪時指出,近期小幅回檔後的情緒重置,加上宏觀環境穩定,是看多的主因;更關鍵的是,隨著油價(CL1:COM)(CO1:COM)回落到約 70 美元、水準接近戰前,通膨在未來數月持續下行的機率升高,為股市上漲提供空間。

在利率與聯準會(Fed)訊號方面,Kwon 認為市場對 Fed 發言的解讀偏向過度鷹派,實際上央行語調比外界想像更平衡。雖然他坦言,Fed 淨偏鷹派的立場,對科技以外產業的「漲勢擴散」形成逆風,但他強調,AI 牛市仍具續航力,科技股依舊是 Wells Fargo 首選板塊。

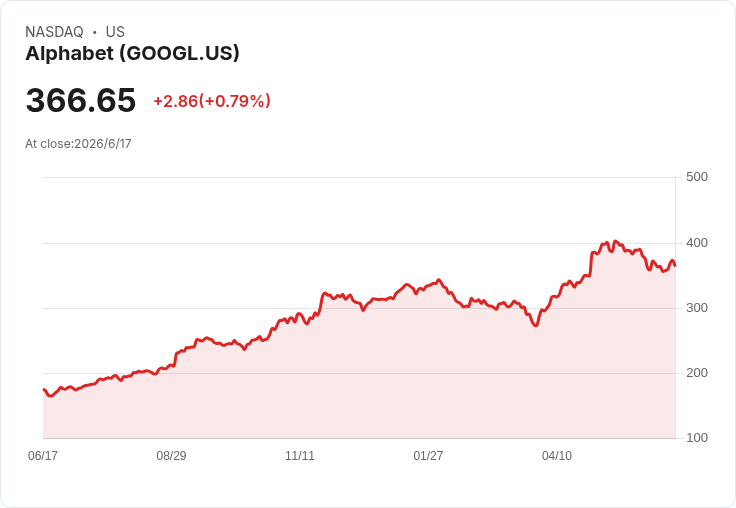

在板塊配置上,Kwon 特別點名 Alphabet(GOOGL)(GOOG)、Meta(META)等巨頭,正加碼 AI 基礎建設投資;受惠者則是他口中的「CapEx takers」—以半導體與 AI 基建公司為主,包括追蹤晶片與半導體的 ETF,如 SMH、SOXX、SOXL、XSD 等。他指出,即便市場短線擔心部分 AI 代幣價格下滑、企業轉向較便宜的 AI 模型,反而可能因成本下降,刺激更多運算需求,推升整體 compute 支出。

Kwon 表示,目前仍處於 AI 採用的「非常早期階段」,在這個階段,運算需求只會持續走高。他觀察到,儘管大盤波動加劇,前一交易日卻是權益多空策略的「良好環境」:半導體與 AI 基建股上漲,而其他產業普遍回落,顯示市場並未出現系統性壓力。從 ETF 角度看,投資人可透過 SPY、VOO、IVV 等 S&P 500 產品搭配半導體 ETF,押注「指數+運算」雙主軸。

與此同時,另一條資本大動脈正流向太空。根據 Bloomberg 報導,SpaceX(SPCX)最快將於下週開始與投資人會面,討論一檔可能超過 200 億美元的美元投資級債券發行,主要用途是再融資公司於 2027 年 9 月到期、規模 200 億美元的過橋貸款。這筆過橋融資是 SpaceX 截至 3 月 31 日約 291 億美元長期債務中的主體,牽動整體資本結構重整。

此次債券由 Bank of America、Citigroup、JPMorgan Chase、Goldman Sachs、Morgan Stanley 等華爾街巨頭聯手主辦,意味大型機構對 SpaceX 現金流與信用體質具一定信心。消息人士指出,雖然發行時點與最終規模仍可能調整,但若成功完成,也將成為太空產業中指標性的投資級債案例,為其他新創太空公司打開借債市場的門縫。

更具象徵意義的是,SpaceX 近期完成破紀錄的 IPO,一舉躍升為全球市值最高的上市企業之一,且在併購 xAI 後,被市場視為「太空+AI」雙重題材。這次債券籌資被解讀為,在股權市場熱度仍高的情況下,公司刻意利用債務工具優化資本成本,並為中長期衛星網路與發射計畫預先備足火力。

SpaceX 的名號甚至悄悄出現在傳統價值型 ETF。根據 GuruFocus 報導,Schwab U.S. Large-Cap Value ETF(SCHV)近期建立極小部位的 SpaceX 持股,占基金資產僅 0.012%。以規模約 158.3 億美元計算,對績效幾乎沒有實質影響,卻在投資圈掀起討論:一檔主打「大盤價值股」的 ETF,為何會納入這家被視為高速成長股的太空公司?

部分 SCHV 投資人擔心,這可能模糊基金定位;但也有人認為,SpaceX 日益成熟的現金流與商業模式,使其不再單純是「概念股」,而是逐漸具備價值投資標的的輪廓。更重要的是,這反映市場結構變化:當少數大型成長公司成為指數與 ETF 的共同核心持股時,「成長」與「價值」的界線正在被打破。

在股、債市場之外,AI 熱潮也牽動實體經濟板塊的資本配置。重型運輸設備族群在最新一季財報表現分化:Trinity(NYSE:TRN)與 Greenbrier(NYSE:GBX)的鐵路車廂業務營收年減、雙雙低於市場預期,也下調全年展望;相較之下,Douglas Dynamics(NYSE:PLOW)、Blue Bird(NASDAQ:BLBD)和 Cummins(NYSE:CMI)則繳出優於預期的獲利與指引。整體而言,這 12 檔重型設備股的營收與下季展望大致符合市場共識,股價在財報後平均上漲 6.7%。

這樣的對比凸顯一個趨勢:傳統循環股在利率與景氣周期夾擊下,只能維持「不錯但不驚喜」的表現;反觀以 AI、太空與運算基礎建設為主的板塊,則透過資本支出長期合約與技術門檻,爭取更穩定的成長想像。Wells Fargo 看好半導體與 AI 基建,SpaceX 則透過投資級債與 IPO 打通債、股市場,兩者合力構築出新一代「運算+軌道」資本故事。

當然,也有反對聲音認為,AI 與太空題材近年漲幅驚人,估值風險不容忽視;一旦利率意外維持高檔、或地緣政治衝擊資本市場風險偏好,這些高貝塔資產恐首當其衝。尤其是 SpaceX 高槓桿結構與巨額資本開支,若未來市場籌資窗口收緊,償債與再融資成本將是不可忽視的壓力。

展望未來,投資人面臨的核心問題是:在地緣風險與利率不確定仍高的環境下,是否願意用更長的時間視野來承擔「運算與太空基建」的波動?若 Wells Fargo 的判斷正確,AI 採用仍處早期階段、運算需求持續攀升,加上 SpaceX 這類公司成功打通債市與股市,全球資本市場可能正在塑造一個新常態——指數由少數 AI 與太空巨頭主導,傳統產業則在利率與景氣循環中,努力尋找新的立足點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。