Alphabet、Microsoft等雲端巨頭為搶AI新商機,正以史無前例速度與金額擴建資料中心與超級電腦。Google Cloud手握4,620億美元訂單、Microsoft在威斯康辛打造號稱全球最強超級電腦,但IBM高層警告「算力恐被過度興建」,市場開始擔心重演電信泡沫。

全球AI算力大戰進入白熱化,雲端巨頭不僅沒踩煞車,反而卯足全力蓋機房。Alphabet (GOOG)(GOOGL) 與 Microsoft (MSFT) 近期釋出的訊息顯示,AI雲端服務已成為推動營收與資本支出的核心引擎,同時也讓「算力是否過度擴張」的疑慮浮上檯面。

從需求端來看,Alphabet 旗下 Google Cloud 的訂單能見度已經高到罕見水位。最新數據顯示,Google Cloud 的合約待履約金額(backlog)已飆至 4,620 億美元,遠遠超過其過去 12 個月營收。以第一季 200 億美元的雲端營收粗估,要完全消化這些合約,按現況得花上 23 季,但公司明言不打算讓這些訂單「躺」超過五年,意味著未來幾年的實際營收與運算量都將大幅加速釋放。

值得注意的是,Google Cloud 目前仍是追趕者,但新增動能不容小覷。第一季其雲端營收年增率達 63%,不僅遠高於 Amazon (AMZN) 旗下 AWS 28% 的成長,也快過 Microsoft Azure 約 40% 的增幅。就新增業務金額來看,AWS 新增 83 億美元,Google Cloud 則新增 78 億美元,雙方差距已不若規模數字顯示的懸殊。對投資人而言,這代表 Alphabet 正逐步從高度景氣循環的廣告公司,轉型為以雲端為主軸、營收結構更穩定的科技企業。

為了接住這波暴衝的AI需求,Alphabet 正大舉擴編基礎建設。公司在法說會中透露,2026 年的資本支出將達 1,800 億至 1,900 億美元,主要用於資料中心與相關硬體,且管理層預期 2027 年資本支出將「顯著高於」2026 年。這樣的投資節奏在矽谷歷史上相當罕見,也說明雲端巨頭已不再是過去那種「資產輕」的軟體公司,而是逐漸變身為高度資本密集的基礎建設營運商。

Microsoft 同樣以實際行動加碼 AI 雲。公司宣布,位於威斯康辛州 Mount Pleasant 的第一座資料中心已提前完工並全面啟用。Microsoft 副董事長兼總裁 Brad Smith 表示,這座名為 Fairwater 的園區讓威州成為「全球最強超級電腦」所在地,將為下一代 AI 創新提供動力。該中心已聘用約 550 名全職員工,未來人數還將增加。Microsoft 預估 2024 至 2028 年將在當地超大規模(hyperscale)建設投入約 47 億美元,第二座資料中心也已動工,預計 2028 年完工。

雲端巨頭的瘋狂擴張,帶動整體股市結構出現變化。IBM 副董事長 Gary Cohn 直言,如果把 AI 與能源相關交易排除,今年股市恐怕「撐不起來」。他指出,這兩大板塊已深度交織,成為推升整體市值的主力來源,更關鍵的是,一度以「輕資產」著稱的科技龍頭,如今大量發行股票與舉債蓋機房,正向「重資產」模式轉變。

Cohn 的警訊在於,這種基礎建設擴張是否走得太快、太兇。他把目前的AI基礎建設潮,對比 2000 年前後的電信光纖泡沫:當年像 WorldCom、Global Crossing 等先行者的確大幅提升全球連線能力,卻未能有效變現,最終倒閉,資產便宜賣給後來者。他認為,電腦運算能力(compute)正走向供給極度過剩的路徑,「有一天我們會發現算力被過度興建,算力最後會變成一種商品,大家只會跟最便宜的供應商買。」

在另一端,資本市場短期也嗅到風險徵兆。Goldman Sachs (GS) 受惠於投資人瘋買 AI 與相關基礎建設題材,其股票交易業務第二季營收被預期可突破 50 億美元,再超越第一季 53 億美元的水準,遠高於分析師平均預估。不過,即便交易熱度爆棚,Goldman Sachs 股價在消息傳出當天仍下跌約 1%,顯示市場對「AI 是否形成泡沫」已有所戒心。

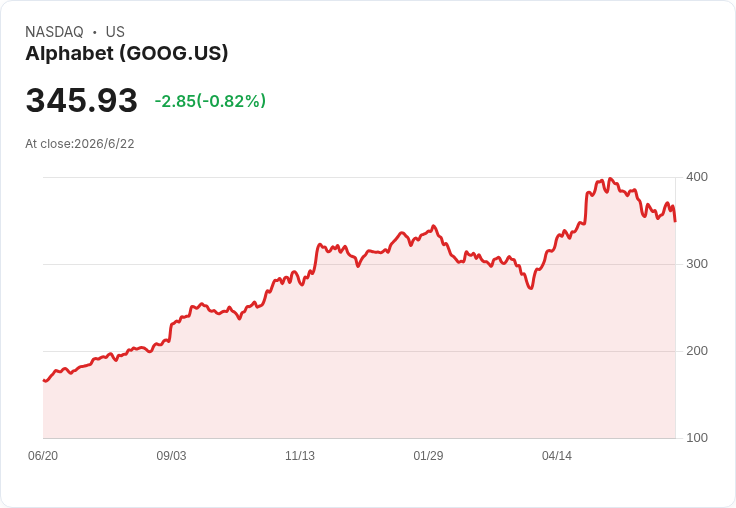

回頭檢視雲端巨頭本身,Alphabet 近一年股價已翻倍,目前約以 26 倍預估本益比交易,評價雖不再便宜,卻大致與其他科技龍頭相當。對看多者而言,Google Cloud 高成長與巨額訂單,代表公司有足夠籌碼支撐高資本支出,並持續提高雲端在整體營收中的比重;對保守派投資人來說,極高的投資額度、未來算力可能商品化,以及 Cohn 所警告的需求不如預期風險,都是不容忽視的變數。

展望未來數年,AI 超級雲的擴張幾乎不會在短期踩煞車,Microsoft 在威州打造超級電腦、Alphabet 不斷拉高雲端資本支出,顯示科技巨頭已把這場「機房軍備競賽」視為攸關下個十年主導權的勝負。究竟這些天量投資最終會換來穩定現金流,還是重演電信時代的基建泡沫,恐怕要到本輪景氣循環後半段才有答案。對投資人而言,在追逐 AI 題材紅利之際,更需要思考:當算力真的變成只看價格的商品時,誰還有能力拿回定價權?

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。