資料中心資本支出飆升,NVDA、AVGO、MU長期成長可期。

自四月以來,人工智慧(AI)題材帶動一波強勁漲勢,但市場分析指出,隨著資料中心資本支出(capex)預期大幅擴張,英偉達(Nvidia)、博通(Broadcom)與美光(Micron)三家公司仍有顯著上行空間,並非「錯失良機」的情形。

背景與主旨 過去數月的上漲多由AI運算需求與資料中心投資驅動。英偉達是AI運算的指標性供應商;博通走向與超大雲端客戶合作客製化晶片;美光則受惠記憶體供需短缺與價格上揚。本文彙整市場資料與公司預估,說明為何這三檔仍被視為「值得關注或持有」的標的,並評估主要風險。

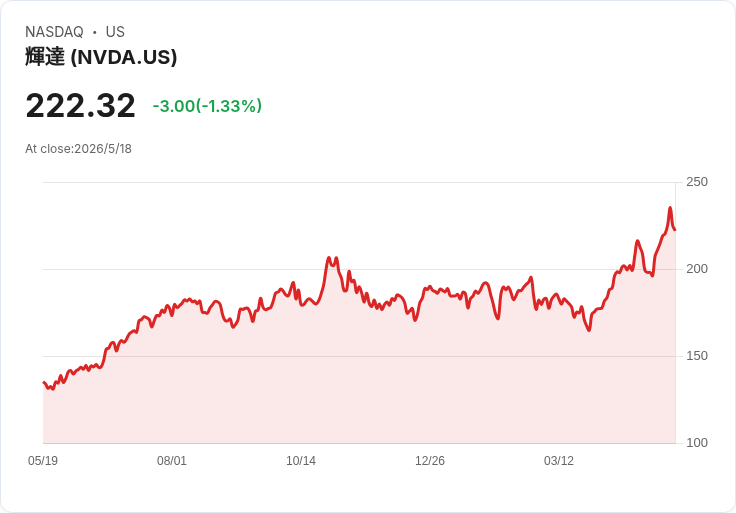

重點說明與資料支撐 - 英偉達(NVDA):公司GPU成為AI訓練與推論業界標準。華爾街預估英偉達本會計年度營收成長約73%,而公司預估全球資料中心資本支出將從2025年的約6千億美元,躍升至2030年每年3兆至4兆美元。若該趨勢成立,對英偉達長期營收與市佔皆構成強力支撐。 - 博通(AVGO):並非靠複製GPU,而是與超大規模雲端業者共同設計針對特定工作負載的客製晶片,以提高能效與成本效益。與Alphabet合作開發的類Tensor處理器(TPU)即為成功案例。博通估計其客製化AI晶片業務在2027年可望達到千億美元級別的年收入水準。 - 美光(MU):過去一年記憶體短缺推升價格,帶動營收創新高。華爾街預測美光到2026會計年度(截至2026年8月)營收將達約1,090億美元,下一會計年度可望達到1,710億美元。在AI伺服器與大型模型需求持續增加下,記憶體需求與價格有維持高位的可能。

替代觀點與回應 批評者指出:近期漲幅已反映預期,部份標的估值偏高,短期內若AI熱潮降溫或供應快速釋出,股價可能回撥。另有投資組合推薦未將英偉達列入首選,顯示市場對於最佳長期標的仍有分歧。回應這些疑慮:雖然短期波動風險存在,但若資料中心capex與AI落地需求如公司預估持續增長,相關硬體與記憶體供應商的基本面仍具強勁上行動能;投資人應以時間跨度、風險承受度與持股比重衡量進場時機。

總結與展望(行動號召) 英偉達、博通與美光代表AI供應鏈不同重要環節:通用運算(GPU)、客製化加速器,以及基礎記憶體元件。若相信資料中心資本支出與AI應用持續擴張,這三檔仍具吸引力;但投資人應警覺估值風險、競爭與供需迴圈,並做足盡職調查(包含追蹤超大廠訂單、記憶體價格走勢與公司財報)。最後提醒:報導來源提及之分析機構與作者有持股或推薦紀錄,投資前務必考量資訊來源與潛在利害關係。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。