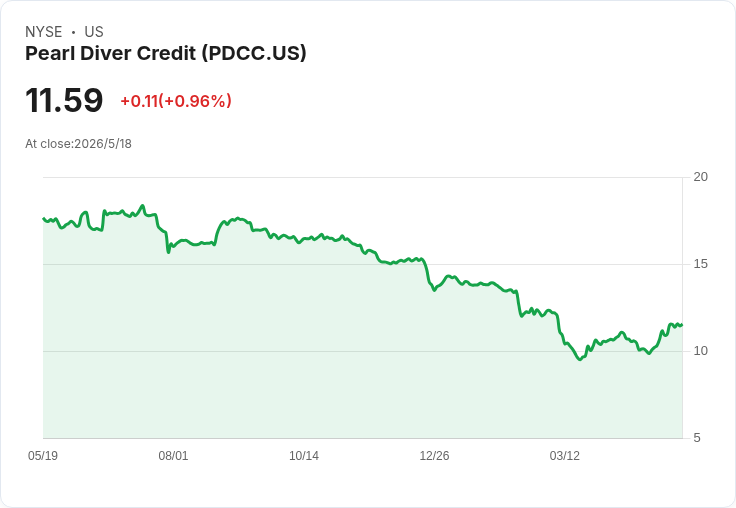

公司公佈Q1 GAAP NII 0.39美元、超預期1.80美元;投資收益下滑、GAAP虧損擴大,NAV由14.42降至10.48。

Pearl Diver Credit(PDCC)公佈2026年第一季財報,出現一組看似矛盾的數字:GAAP每股淨投資收益(NII)為0.39美元,據公司為「超出預期1.80美元」,但同季GAAP淨虧損擴大、每股淨資產大幅下滑,引發市場對估值與現金流穩定性的關注。

背景與主要資料 - 本季投資收益為480萬美元,摺合每股0.70美元;上季為570萬美元(每股0.86美元),顯示投資收益季減。 - 截至2026年3月31日,普通股每股淨資產(NAV)為10.48美元,較2025年12月31日的14.42美元下跌約27%。 - GAAP淨損為2250萬美元,或每股3.28美元;上季為1240萬美元、每股1.81美元,虧損進一步擴大。 - 來自CLO(擔保貸款債務)投資的經常性現金流為1040萬美元,或每股1.53美元,較上季的980萬美元(每股1.44美元)小幅增加。

深入分析:現金流穩健但估值壓力明顯 表面上,GAAP NII超出預期且CLO產生的經常性現金流呈現成長,顯示公司核心投資組合仍能產生現金收益。然而,顯著的NAV下跌與擴大的GAAP虧損暗示出標價或估值的波動(主要為未實現損益)對財報造成重大影響──換言之,公司在帳面上承受了較大跌價壓力,可能是市況、信用利差變動或個別資產重估所致。投資收益的季減也提示利息收入或交易結果並非全面改善。

對投資人的意義與風險評估 - 支援觀點:若重視現金收益與股息可持續性,CLO帶來的經常性現金流上升是一個正面訊號,短期內有助於維持分派能力。GAAP NII「超預期」也反映當季營運面並未完全失衡。 - 懷疑觀點:NAV單季下滑約27%、GAAP虧損擴大至2250萬美元,可能代表資產估值已出現重大負面調整,若市場壓力持續,未實現損失有可能轉為已實現,進一步侵蝕股東權益。對股權投資者而言,資本價格風險顯著上升。

駁斥替代看法 有觀點可能認為僅看經常性現金流即可忽略NAV波動,但這忽略了未實現損益對再融資、籌資成本與資本結構的長期影響。反之,單看NAV下跌而否定經常性現金流的重要性亦過於片面:若基礎現金收益穩健,管理階段可有時間等待市場回復或處理結構性問題。因此,必須兩面並重評估:現金流穩健性與估值恢復的可行性。

總結與展望(行動號召) Pearl Diver本季呈現「現金流向好、估值承壓」的混合訊號:投資人應關注公司未來數季的幾項關鍵指標——1) CLO組合的現金回收與信用表現是否持續,2) 管理層對資產重估的說明與可能的止損/回補策略,3) NAV是否出現止跌或回升跡象,及4) 資本結構(包括優先股、槓桿使用)對抗波動的能力。對於承受風險能力較低的投資者,轉向優先股或短期可提供更穩定收益的工具,並在公司披露更多季度資料後再做股權加碼,將是較為審慎的策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。