生成式AI爆發推高資料中心與算力需求,記憶體全面缺貨,蘋果罕見預告產品漲價。核能微型反應爐、保險資本市場與半導體供給鏈正被迫重組,科技巨頭與投資人將共同承擔這場「AI電力與記憶體戰爭」的成本。

生成式AI熱潮已經不只是雲端上的「智慧革命」,而是一場從電力、硬體到金融市場的全面衝擊。從蘋果(Apple, AAPL)罕見對外預告產品漲價,到核能新創與保險業為AI資料中心重塑風險架構,記憶體與能源雙重瓶頸,正成為AI產業下一階段發展的關鍵變數。

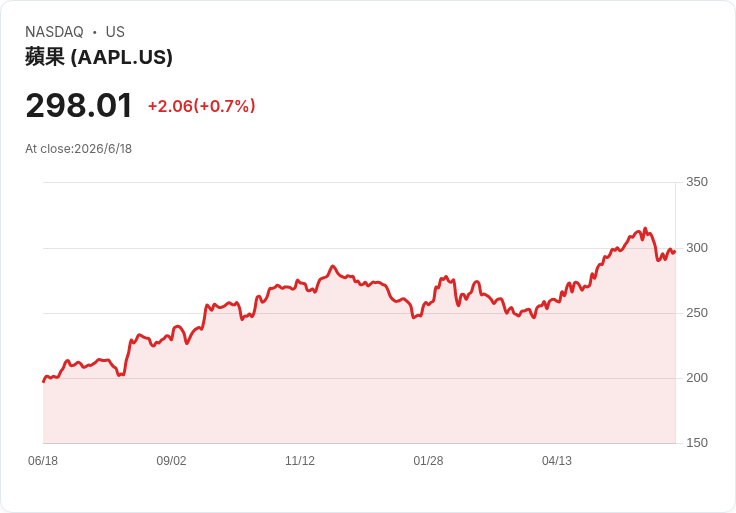

首先衝擊浮上檯面的,是記憶體供給的嚴重失衡。隨著以Nvidia(NVDA)為首的AI伺服器晶片需求狂飆,高頻寬記憶體(HBM)與儲存晶片產能被大量「吃走」,一般手機與PC等裝置廠商只能排隊等料或付出更高成本。蘋果執行長Tim Cook在接受《華爾街日報》訪問時罕見示警,指出受全球記憶體短缺影響,公司計畫調漲部分產品售價,並形容目前記憶體情況「不可持續」,漲價「難以避免」。

Cook點名,AI資料中心晶片使用的HBM,與iPhone、Mac所需的DRAM和NAND,實際上都仰賴同一批主要供應商,包括Micron(MU)、SK Hynix與Samsung。當工廠選擇生產一顆高利潤的HBM,就得放棄生產多顆傳統手機記憶體,導致一般消費性電子產品被迫在成本與規格之間做痛苦取捨。IDC預估,今年全球智慧手機平均售價將跳升約20%,顯示記憶體成本壓力已全面外溢。

在終端產品端,蘋果可能採取分級策略應對。一方面,有分析預期,價格較高的iPhone Pro與Pro Max等旗艦機種將優先承擔漲價壓力,因高端客群較能吸收成本;另一方面,蘋果近月也推出較低價位的MacBook Neo與iPhone 16e,鎖定對價格敏感的族群,企圖在Android陣營面臨漲價或降規壓力時搶攻市占。這種「高階漲價、入門守價」組合,反映蘋果試圖在成本飆升下,仍維持品牌和市占雙重防線。

然而,記憶體只是AI基礎設施壓力的一半。另一半,是電力。根據國際能源總署(IEA)報告,2025年全球用電需求增加了849太瓦小時(TWh),AI相關資料中心被視為成長主因之一。在這個背景下,核能新創Nano Nuclear Energy(尚未上市代碼,市場聚焦其潛在IPO)成為投資圈新寵。Roth Capital Partners最新報告指出,Nano Nuclear正在加速商轉其15 MWe的KRONOS微型模組反應爐(MMR),並給予股票「買進」評等與45美元目標價,較前一日收盤價隱含約六成上漲空間。

Nano Nuclear主打的,是能在靠近AI資料中心部署的小型、高安全性、高溫氣冷式微型反應爐,搭配難熔毀的濃縮鈾燃料設計。對於正大舉投資資料中心的超大型科技業者——包括Amazon與Nvidia合計承諾至少7,000億美元用於AI資料中心建設——這類分散式電源,可望降低對傳統電網與化石燃料發電的依賴,成為「AI電力海嘯」下的關鍵備援。Roth看好,未來若能獲得雲端巨頭的大量預購訂單,將成為推升股價的關鍵催化劑。

電力與硬體基礎建設的大躍進,同時把保險業推向新的風險前線。Zurich Insurance Group警告,全球資料中心建設規模暴增,已逼近傳統保險市場的承保上限。其全球工程與保證部門主管Kelly Kinzer指出,五年前Zurich保單涵蓋的典型單一資料中心價值約1.5億美元,如今已飆升至30億美元等級,保額需求數倍成長,讓保險業者難以再用過去模式承接這些超大型風險。

Zurich最新的《Future of Construction》報告指出,隨著私募信貸進入資料中心融資領域,貸方對工程進度與營運穩定性要求更嚴格,連帶推高保險需求。過去常見的「損失上限」條款逐漸消失,業主與貸方希望保險能提供「全額保障」,迫使保險業者或必須找尋新的資本來源。Kinzer坦言,目前市場上幾乎沒有成熟的「資料中心風險證券化」產品,但隨著案量和規模不斷擴大,透過保險連結證券(ILS)等工具,把風險轉嫁給更廣泛投資人,將成為業界不得不面對的選項。

部分替代資本已開始試水溫。Euler ILS Partners正與保險公司合作承保資料中心專案,而保險經紀龍頭Aon也披露,越來越多ILS投資人希望涉足這一新興資產類別。這類結構通常僅承擔實體資產損害風險,不涉及資料中心商業營運成敗,對於尋求多元化收益來源的機構投資人而言具吸引力,但也意味著AI基建風險正從保險業,被進一步打包分散到全球金融市場。

在產業前線,科技巨頭則持續「先花再說」。Alphabet(GOOGL)單季資本支出已飆升至356.7億美元,並預估2026全年資本支出將達1,750億至1,850億美元,凸顯AI運算與資料中心建設的燒錢速度。分析師警告,雖然目前Google Cloud、Gemini等AI服務帶來的營收增長亮眼,但在電力、記憶體與保險成本全面走高的環境下,未來幾年AI基建的實際報酬率仍充滿不確定。

從蘋果預告漲價,到核能微反應爐獲得「買進」評級,再到Zurich呼籲啟動資料中心風險證券化,AI不再只是軟體與演算法的故事,而是牽動能源、製造、保險甚至債券市場的「系統性工程」。未來幾年,關鍵問題將是:記憶體與電力供給能否在合理時間內擴充,核能與其他低碳電源能否安全上線,金融市場是否願意接手更多與AI基建相關的風險。如果答案偏向保守,今天看似無可限量的AI成長曲線,可能將被非常現實的硬體與資本約束,重新畫出更陡峭的成本與風險軌跡。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。