SpaceX上市暴衝超越Amazon估值、xAI燒錢失血,搭配散戶難以退休與AI、冷鏈、金融創新同時升溫,全球資本市場正被「科技故事」推高風險、放大希望,也放大失望空間。投資人恐怕得重新學會懷疑。

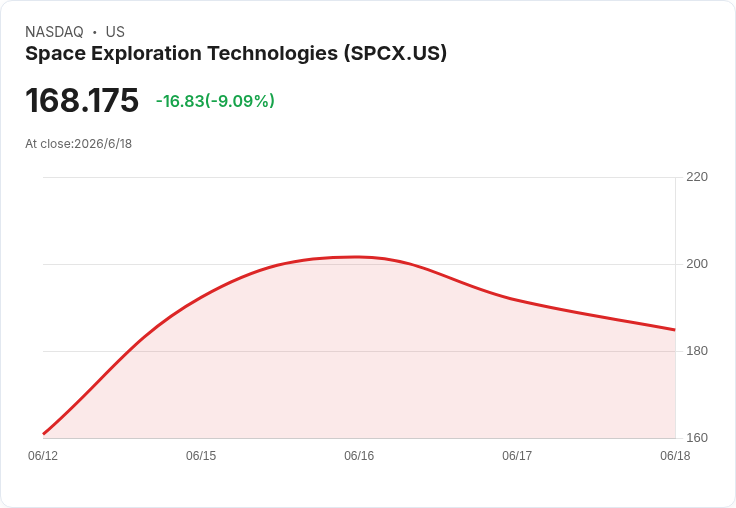

當Space Exploration Technologies(NASDAQ: SPCX,下稱SpaceX)6月掛牌時,一舉寫下史上最大IPO紀錄,市值數日內衝高到超越Amazon(NASDAQ: AMZN),並一度逼近Microsoft(NASDAQ: MSFT),華爾街與散戶情緒幾乎全面沸騰。然而,在火箭、衛星、AI與太空夢包裝下,這檔新寵兒所代表的,恐怕不只是科技實力,更是一場資本市場新一輪「故事至上」的估值實驗。

從官方文件來看,SpaceX自稱瞄準的總可服務市場(TAM)高達28.5兆美元,其中竟有高達93%來自AI部門,而不是外界最熟悉的火箭發射或Starlink衛星業務。這個數字不僅比整個S&P 500所有公司營收總和還大超過五成,也遠遠超出多數產業分析對未來數十年科技需求的合理推估。當企業在招股書中端出如此龐大的願景,固然能成功吸引資金追捧,但同時也暴露出一個現實:資本正急於尋找「下一個Nvidia」,只要故事動聽,市場願意給出幾乎無上限的想像空間。

若回到較為「接地氣」的本業,全球太空發射與衛星市場規模其實遠比投資人直覺想像的要小。相關產值目前約在2,200億美元,預估到2036年才有機會擴大到1,000億美元級別。即便SpaceX在商業發射領域持續居於領先,也不可能獨吃全球市場,更不可能完全打進受政策限制較重的中國、印度等關鍵地區。換句話說,即便依照樂觀情境計算,發射與衛星業務所能支撐的合理估值,與當前動輒數兆美元的市值,仍存在巨大落差。

真正被SpaceX高估值綁在一起的,其實是旗下AI公司xAI。這家主打大型語言模型的企業,以Grok為主力產品,卻在技術與商業化雙線上明顯落後OpenAI與Anthropic等競爭對手。2026年Grok訂閱數不增反減,公司甚至需要將其與X平台(前Twitter)的付費方案混列,外界已難以從財報分辨Grok本身貢獻。為了追趕AI戰局,xAI在上市後又以600億美元股票收購AI程式碼新創Cursor,試圖買回技術實力與市場熱度,但Cursor自身也因燒錢過快面臨償債壓力,等於是「燒錢公司收購燒錢公司」,短期內恐難扭轉每月約10億美元現金流出局面。

支撐xAI與Cursor繼續運轉的,是與Anthropic及Alphabet等大廠新簽的算力租賃協議,名義上每月可帶來合計約25億美元收入,看似一舉扭轉現金流。問題在於,這些協議條款極為寬鬆,雙方僅需提前90天通知即可終止,談不上長期穩固的租賃關係。對投資人而言,這種依賴短約大客戶的商業模式,現金流能見度遠低於表面數字,未來一旦AI投資週期降溫,營收隨時可能「跳水」。

更令人不安的是SpaceX的公司治理結構。雖然名義上已有公開發行股票,但一般投資人持有的股份在表決權上被馬斯克手中股票以10比1壓制,最終馬斯克掌握約85%的投票權。加上公司在Tesla薪酬爭議後選擇從德拉瓦遷冊至德州,新公司法規範下,董事會不必維持多數獨立董事,股東也被排除提起集體訴訟與陪審團審判的權利,所有爭議將被強制送交仲裁處理。再加上若股東想提出議案送股東大會表決,門檻竟高達持股市值至少100萬美元,等於多數散戶與一般機構投資人幾乎喪失實質制衡能力。

有趣的是,資本市場另一端,卻出現截然不同的「AI與科技應用」案例。券商Interactive Brokers Group(NASDAQ: IBKR)宣布擴大其「agentic trading」功能,讓客戶直接以自然語言透過ChatGPT、Grok與Claude下單、查詢持股與分析市場,而且不需要額外帳戶,也不會把密碼或API key交給AI廠商;物流巨頭United Parcel Service(NYSE: UPS)則砸下4,800萬美元,在全球布局27座醫療冷鏈中轉倉,抓住未來十年年複合成長率預估達8.3%、規模上看391億美元的生技與溫控藥品市場;半導體連接方案供應商Credo Technologies(NASDAQ: CRDO)則被BNP Paribas看好,認為其在主動電纜、光收發模組與矽光子等產品帶動下,總可服務市場已較18個月前擴大三倍,預估至2027年光學DSP業務銷售上看1億美元。這些個案共同凸顯一點:真正的AI與科技應用多半深藏在供應鏈與基礎設施,成長曲線較為穩健,但往往缺乏類似SpaceX般的「一眼就懂」與話題性。

另一邊,傳統產業也在這波資金潮中重新被評估。材料族群中,Freeport-McMoRan(NYSE: FCX)與Newmont(NYSE: NEM)是S&P 500成分股裡少數仍獲得B級成長評等的個股,但其餘如Nucor(NYSE: NUE)、Ecolab(NYSE: ECL)、Martin Marietta Materials(NYSE: MLM)、Corteva(NYSE: CTVA)、CRH(NYSE: CRH)乃至Linde(NYSE: LIN)、Sherwin-Williams(NYSE: SHW),多半被打上C至D-的成長分數,顯示在宏觀不確定、需求前景搖擺之際,市場更傾向將溢價給成長故事明確的新經濟公司,而老牌製造與材料股則被貼上「趨緩」標籤。

在資本市場狂歡的另一端,普通人的財務現實卻越來越吃緊。Northwestern Mutual最新「Planning & Progress Study」顯示,美國民眾心中「安穩退休魔術數字」已升至146萬美元,比2022年低點125萬美元更高,而這個數字多半只是理財顧問用來協助規劃的指標值,真正達成者極少。聯邦消費者金融調查顯示,65至74歲家庭在退休帳戶中的中位數存款僅約20萬美元,與146萬相去甚遠;即便把目標調整為67歲前存到10倍年所得、約80多萬美元,多數即將退休的X世代仍遠遠落後,多數僅存到年收入4倍以下,只有約13%達標,僅約半數自認屆時「財務準備充足」,近半人打算退休後繼續工作。

與之形成鮮明對比的,是Z世代的超前部署。調查顯示,Z世代平均22歲就開始存退休金,約四分之三的人已經累積超過一整年所得的退休資產,遠優於X世代平均32歲才開始存的節奏。這一方面反映年輕世代對社會安全網與退休制度信心不足,另一方面也說明,當資本市場不斷上演SpaceX這類極端估值故事時,一批新世代投資人其實正選擇更務實的長期累積策略,用時間換取複利,而不是豪賭下一個「一夕暴富」標的。

從SpaceX的估值狂飆、xAI的燒錢競賽,到AI交易、醫療冷鏈、資料中心連接等較為低調的基礎建設機會,再對照退休資金缺口擴大與年輕世代提前存錢的焦慮,可以看出當前資本市場正被兩股力量拉扯:一邊是故事與情緒驅動的高風險投機,一邊是面對長壽風險與通膨的現實考量。SpaceX是否會成為下一個改寫歷史的科技巨頭,沒人敢下定論;但可以確定的是,在故事愈說愈大的此刻,投資人愈需要冷靜拆解模型中的前提與數字,並思考:在距離退休可能只剩10年、20年的人生時間軸上,還能承受多少「被故事帶著跑」的代價?

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。