圖/ShutterStock

*美國運通的財政年度採用曆年制,也就是每一財年自 1 月 1 日起至 12 月 31 日止。以 2025 年為例,第一季財報涵蓋期間為 1 月至 3 月,第二季為 4 月至 6 月,第三季為 7 月至 9 月,第四季則為 10 月至 12 月。

美國運通以高端會員制為核心,透過刷卡與年費收入建立穩定成長模式

美國運通 American Express(AXP)是一家專注於高收入族群的金融服務公司,主要業務是發行自有品牌信用卡,並提供支付、貸款與會員服務。美國運通採用封閉式的信用卡網路,也就是自家既是發卡銀行,又是授信審核者與交易處理平台。從消費者刷卡、商家收款,到資料回傳與風險評估,全都由美國運通自己處理,能掌握完整的客戶輪廓與交易數據。

這種「一條龍」的商業模式,讓美國運通能同時從商家與持卡人兩端獲取收入。舉例來說,當你在餐廳刷一張美國運通信用卡,商家需支付約 2%~3% 的手續費;若你使用的是高年費卡,或選擇將帳單分期付款,公司也會從中收取年費、循環利息與分期手續費。由於美國運通不需與其他發卡銀行或清算機構分潤,這些收入可全數由公司自行吸收。再加上美國運通卡友多為高收入者,平均每筆交易金額與頻率皆高於其他信用卡公司,所以商家即使需支付較高費率,也願意接受美國運通。因為這種商業模式特性,讓美國運通的獲利結構比 Visa、Mastercard 等只做清算的平台更具優勢。

美國運通的高端會員產品,是其封閉式商業模式成功的核心體現。旗下信用卡主打高資產族群,從金卡(Gold)、白金卡(Platinum)到邀請制的黑卡(Centurion),提供機場貴賓室、飯店升等與高額消費回饋等權益,吸引願意為體驗付費的用戶。公司也針對日常消費者與中小企業推出具回饋機制與彈性額度的卡種,搭配積分制度與商務優惠,形成一套高黏著、高價值的會員經濟體系。

也因此,巴菲特曾在致股東信中直言,美國運通是他「除了可口可樂之外,永遠不會賣出的第二支股票」。根據 2024 年第四季波克夏海瑟威(Berkshire Hathaway)提交的 13F 報告,美國運通為巴菲特投資組合中的第二大持股,佔整體投資組合比重達 14.51%。在他看來,美國運通不僅擁有稀有的全球品牌認知度,更在美國經濟體系中扮演關鍵角色。美國運通憑藉高信譽客戶群、嚴謹的風控機制,以及一條龍的封閉式獲利模式,展現出穩定獲利與高度防禦性的雙重優勢,這便是巴菲特長期持有的核心理由。

2025 Q1 財報超預期,展現強勁消費動能與會員經濟實力

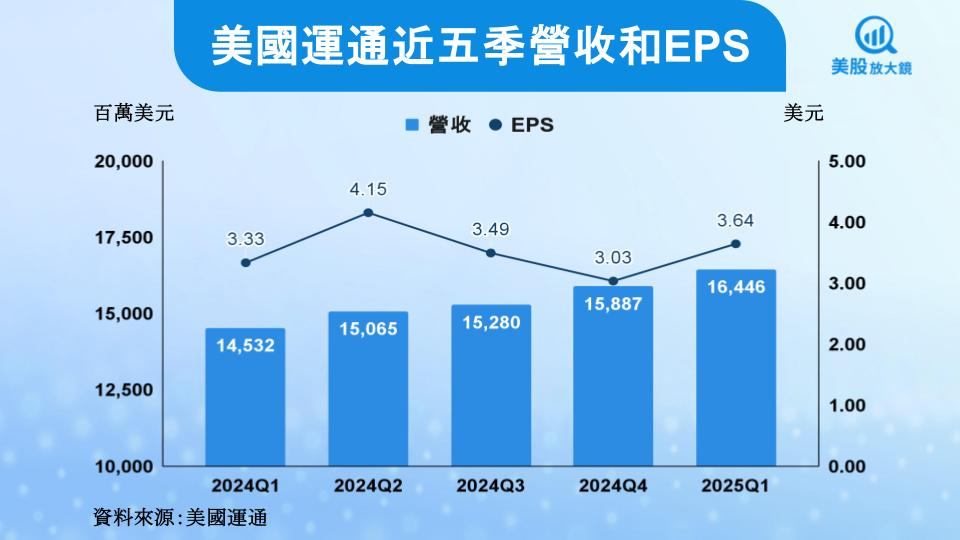

美國運通 2025 Q1 營收為 170 億美元,年增 8%,略高於市場預期的 169.7 億美元;每股盈餘(EPS)則為 3.64 美元,優於預期的 3.46 美元,表現穩健。這一季的成長主要來自刷卡交易金額持續上升與年費收入的強勁成長,顯示出高端客群在旅遊、餐飲與生活消費方面依然活躍。

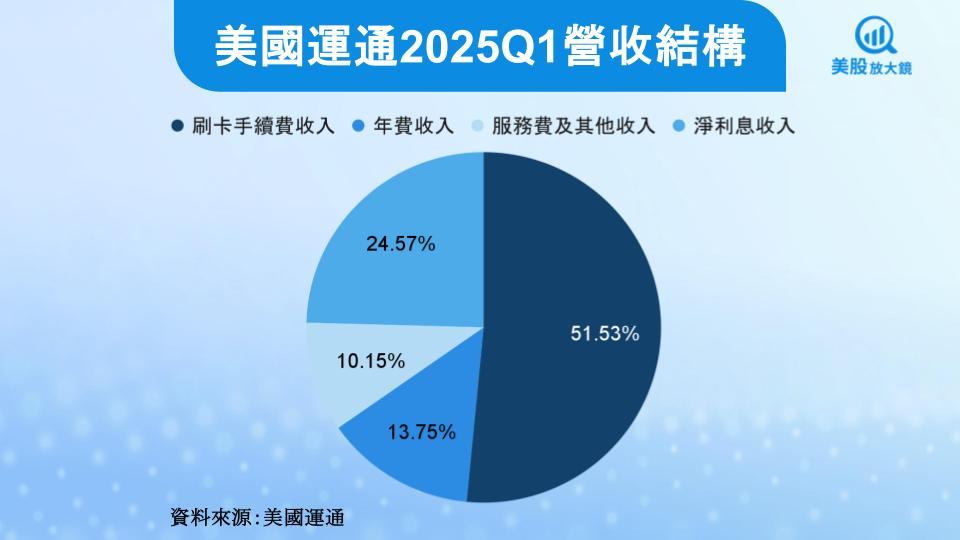

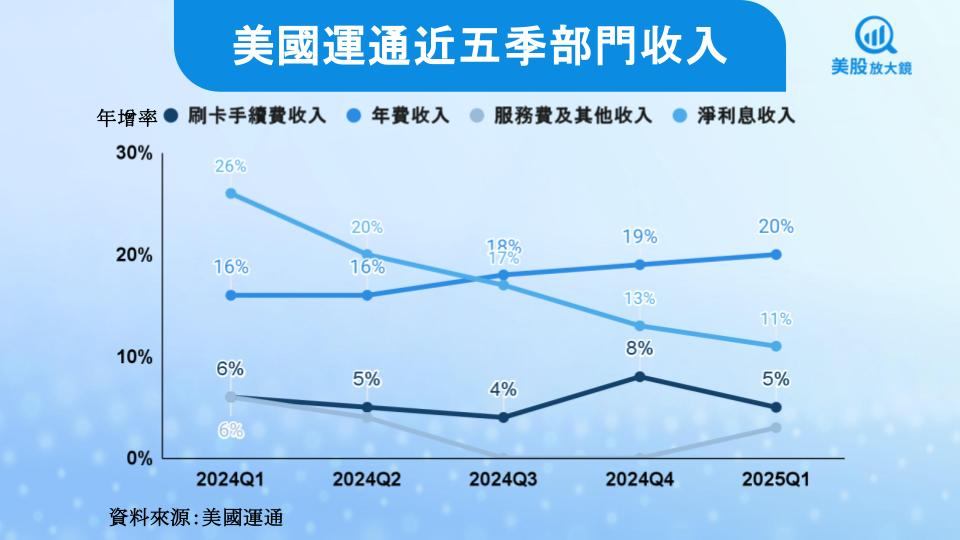

細看營收結構,美國運通本季的年費收入(net card fees)年增 20%,創下歷史新高,顯示高價信用卡產品(如 Platinum、Gold)仍具吸引力。2025 Q1 的新開戶中有 70% 選擇付費卡(即須繳交固定年費的信用卡),反映消費者願意為更高價值的產品服務買單。另一方面,刷卡手續費收入(discount revenue)年增 5%,成長略為放緩,主要受到航空刷卡金額成長趨緩影響,不過餐廳與飯店相關消費仍維持穩健。

此外,利息收入(net interest income)年增 11%,增速略高於應收款與貸款餘額年增幅,主因在於循環貸款組合結構優化,特別是使用「Pay Over Time」與聯名卡產品的高信用等級用戶比重上升,提升整體貸款收益率。雖然整體市場利率維持高位,但美國運通的資金成本相對穩定,利差擴大之下,所以推升利息淨收入。

高信用用戶持續消費,反映中高端需求仍支撐美國經濟

美國運通 2025 Q1 的財報顯示,在經濟環境充滿不確定性的情況下,高收入的客戶群仍然展現穩定的消費行為。由於美國運通的會員多為財務狀況良好的中高資產族群,其刷卡與還款狀況,常被視為評估整體經濟韌性的風向球。

2025 Q1 美國運通總刷卡金額年增 6%,其中美國地區個人用戶的刷卡金額年增 8%,國際市場年增 14%。公司同時持續拓展年輕客群,本季新開卡用戶中有超過六成來自千禧世代與 Z 世代,這兩個族群在美國地區的刷卡金額年增 15%,在國際市場更達年增 22%。

除了消費面穩定,用戶的還款能力也保持良好。2025 Q1 的壞帳準備金為 12 億美元,低於前年同一季的 13 億美元,整體逾期率與呆帳率也仍低於疫情前水準。此外,近兩年新戶的逾期率比 2019 年的相似族群低了 30%。

從美國運通的用戶行為來看,儘管總體經濟充滿變數,中高端消費者的支出仍然穩健,信用表現也保持良好,顯示這群具備經濟韌性的主力族群,短期內並沒有明顯縮手的跡象。

宏觀不確定性升高,公司基調偏審慎樂觀,維持全年財測不變

當前關稅政策與經濟前景的不確定性升溫,美國運通對 2025 年維持審慎樂觀的展望。管理層指出,雖然高資產、高信用分數的用戶可能對總體經濟感到不安,但實際消費行為預計保持穩定;即使景氣轉弱,他們頂多減少支出,但不至於違約,故整體信用風險可控。

而如果經濟逆風進一步升溫,公司認為中小企業客群恐受到進口成本上升與營運壓力影響,刷卡與融資需求可能下滑,因此公司已提前調整授信政策並強化風險控管機制。結合美國運通的營收結構具有防禦性,對信用週期的波動相對不敏感,同時公司具備行銷與營運費用的調整彈性,美國運通有信心在不確定環境中維持財務穩健。

在此基礎上,公司維持 2025 年全年財測不變,預期全年營收將達 690 億至 705 億美元,年增 8% 至 10%,每股盈餘(EPS)介於 15 至 15.5 美元之間。然而,市場反應相對保守。根據 FactSet 共識預估,分析師普遍預期營收為 685 億美元,年增約 7.6%,EPS 為 15.05 美元,年增率約 7.4%,略低於公司預測中值,反市場仍對關稅與宏觀變數保持觀望態度。

總經雜音未散,預期股價大幅反彈不易,建議區間操作

美國運通 4 月 17 日收盤價為 251.31 美元,以預估 2025 年 EPS 可達 15.05 美元推算,目前本益比為 17 倍,位於過往五年區間(12~32 倍)的中間偏低位置。CMoney 研究團隊雖考量 美國運通營收結構穩健且以手續費與年費為主,在景氣不確定時具備防禦性;且年輕高資產客群持續擴張,中長期消費動能不減,但因當前關稅政策與經濟前景的不確定性升溫,市場對未來預期相對保守,預期股價大幅反彈不易,故給予美國運通「區間操作」評等。就估值面而言,參考其與 2023 年下半年 EPS 年增率相近時的評價水準,故預估本益比有望靠攏 18 倍,對應目標價為 271 美元。

延伸閱讀:

【美股研究報告】富國銀行基本面轉強,關稅變數將阻礙反彈動能嗎?

【美股研究報告】摩根大通25Q1報喜,是否為關稅下的避風港?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。