圖/ShutterStock

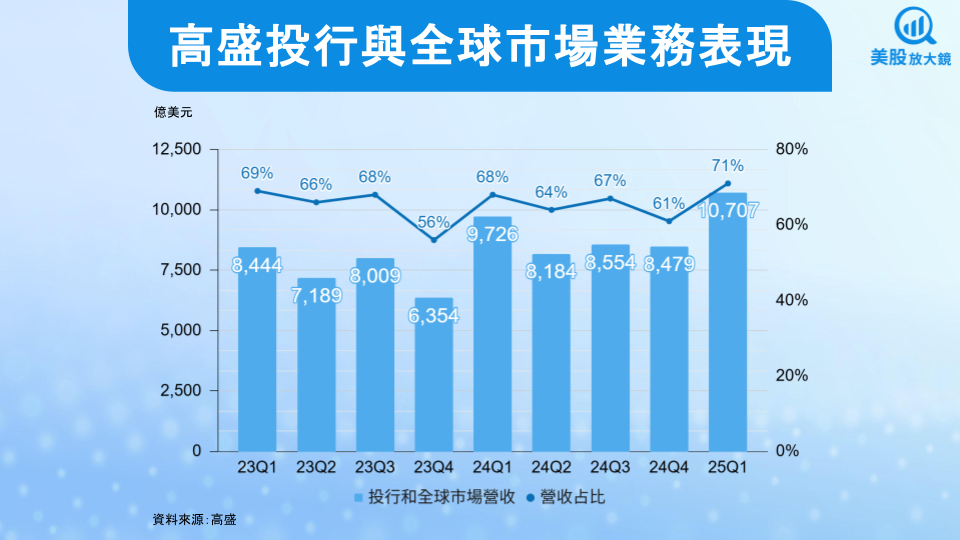

高盛為併購業務龍頭,投行及全球市場營收占比超過 7 成

高盛集團 (GS) 成立於 1869 年,總部位於紐約,為世界著名的投資銀行、證券和資產管理公司,是一家具有領導地位的全球金融機構,為企業、金融機構、政府及個人等客戶提供全方位的金融服務,更是併購業務的龍頭。

公司主要分成三大部門,分別為 (1) 投資銀行與全球市場、(2) 資產與財富管理、(3) 平台解決方案 ( 金融科技部門 ),各部門主要業務內容如下:

- 投行與全球市場 ( 營收占比 71% ) — 投資銀行主要負責為企業提供併購顧問服務、股債的承銷業務,以及企業融資事務;全球市場主要負責固定收益、外匯、大宗商品及股市的經紀、造市與融資等業務。

- 資產與財富管理 ( 營收占比 24% ) — 資產管理為透過股權、債券或其他金融商品等資產配置,管理大眾資金,並收取管理費及績效費,例如基金;財富管理包括類似家族辦公室,幫助資產龐大的客戶進行個別資產配置,同樣會收取管理及績效費。

- 平台解決方案 ( 營收占比 5% ) — 提供交易銀行、信用卡和金融科技平台。包括不同銀行、企業、供應商之間的匯款業務。

高盛 25Q1 財報亮麗,營收與 EPS 同步攀高

高盛 25Q1 財報如下:

- 營收 151 億美元 ( 季增 8.6% / 年增 6.0% ),高於市場預期的 147 億美元。

- EPS 14.12 美元 ( 季增 18% / 年增 22% ),高於市場預期的 12.28 美元。

高盛 25Q1 營收成長主因營收占比突破 7 成的投行與全球市場強力挹注,FICC ( 固定收益、外匯與大宗商品 ) 與股票交易業務交易量旺盛,推動高盛整體營運再創佳績。另外值得一提的是,公司利息收入受惠貸款總額大幅成長,淨利息收入年增 111% 至 29 億美元,營收占比提升 2.3 個百分點至 19.2%。獲利方面,公司在季度內也進一步強化 AI 與雲端領域之投入,隨著風險管理與組織效率的提升,推升 EPS 年增長逾 2 成至 14.12 美元。

從風險角度分析,高盛用來應對未來風險及不確定性的準備金不增反減,從去年同期的 3.2 億美元下滑至 2.9 億美元,顯示公司認為風險尚在可控範圍;25Q1 貸款的壞帳比率僅 0.8%,遠優於安全水位 2%,隱含貸款狀況穩健;CET1 資本比率達 14.8%,依據巴塞爾協定最低要求需為 7%,而多數國際大型銀行若能維持在 10% ~ 12% 就能算是相對穩健,可因應未來潛在的信貸週期波動。綜合以上,高盛可以說極具韌性。

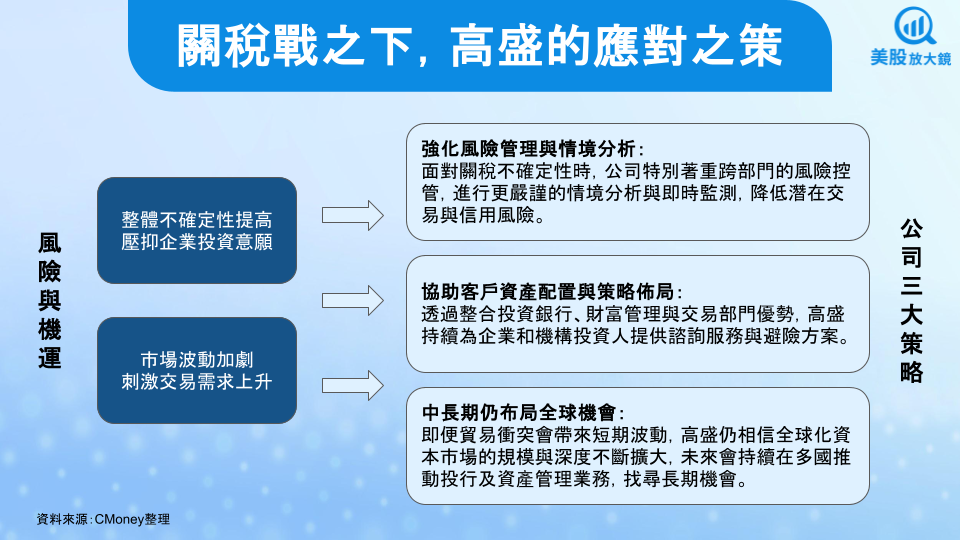

關稅戰及貿易衝突之下,高盛握有應對之策

回顧完高盛 25Q1 營運表現,從公司的視角觀察關稅事件的影響也尤為重要。高盛 CEO 特別提到,經濟環境在本季快速轉變,而「關稅與貿易政策」正是影響市場信心的主因之一。企業客戶與機構投資人對未來政策走向感到擔憂,導致投資與併購決策出現延遲或規模縮減。雖然高盛關注到近期政府雖在貿易與關稅問題上有逐步協商的跡象,但最終結果有待觀察。

另一方面,市場波動加劇、不確定性提升,短期內反而有望促成客戶調整資產配置與避險需求,如外匯、利率與商品交易量上揚。對高盛而言,市場波動通常伴隨更高的交易機會,有助公司在固定收益與股票等交易業務中獲利。

而高盛在未來的應對上,1) 首先將強化風險管理與情境分析,降低潛在交易與信用風險;2) 再來是協助客戶資產配置與策略布局,透過整合投行、財富管理與交易部門優勢,持續提供企業與機構投資人諮詢服務與避險方案,像是幫助客戶透過金融衍生性商品及跨市場資產配置來因應關稅或貿易壓力;3) 最後,即便貿易衝突會帶來短期波動與風險,但不變的是,全球化資本市場的規模與深度不斷擴大,全球投資銀行及資產管理業務仍有許多長期機會,預期將繼續推動高盛成長。

前瞻 25Q2,高盛併購與交易需求穩健,惟需留意動能放緩問題

展望 25Q2,高盛仍持續聚焦於全球銀行與市場的業務機會。儘管環球景氣充滿不確定性,特別是聯準會貨幣政策及地緣政治風險不斷變化,投資人資產配置與避險需求反而帶動交易活絡,固定收益與股權融資需求暫無大幅減退跡象。

併購市場方面,併購諮詢業務量仍處高檔,且已連續四季維持成長,顯示企業併購意願尚未受到市場雜音影響。高盛也持續拓展財富管理與企業解決方案,透過提供客製化產品和高附加價值的顧問服務,預期在市場波動中依舊能穩住收益。此外,資產與財富管理部門亦積極推進替代性投資 ( 如私募股權、不動產、信用投資 ) 募資計畫,

不過,儘管 25Q2 業務量與財務表現仍具正面動能,但從市場預估高盛 25Q2 營收將年增 5.7% 至 135 億美元、EPS 年增 20% 至 10.07 美元可以發現,公司成長動能已經不如 2024 年,這是需要留意的議題。

預期 2025 年全球資本市場持續波動,促成高盛增長動能

踏入 2025 年,高盛面臨的最大挑戰在於全球經濟成長放緩及貿易政策變動帶來的不確定性。然而,如【美股研究報告】摩根大通25Q1報喜,是否為關稅下的避風港?所說,預期全球資本市場將於 2025 年持續波動,而波動同時也蘊含交易與避險業務機會,有望進一步推升高盛投行和全球市場持續成長。

另外,公司積極擴大金融科技與人工智慧部署,加強自動化與模型風控,以強化專業決策與執行效率。從長期成長潛力看,高盛亦瞄準高淨值財富管理與私募投資市場,並規劃在投資銀行傳統強項之外,持續佈局新興市場,拓展地域覆蓋範圍,以穩固其全球金融龍頭地位。根據市場預估,高盛 2025 年營收將成長 3% 至 552 億美元;EPS 可望年增 1 成至 44.76 美元,同樣地,成長動能已經大不如前,並非公司營運轉壞,而是過去的光輝歲月,讓他背負更大的成長期待。

高盛面臨成長放緩及高估值問題,保守看待股價上漲空間

綜合財報與未來展望,高盛 25Q1 財報展現強勁營運表現,反映其多元化業務模式與成熟風控能力使然。在市場出現重大波動時,高盛經常能憑藉買方與賣方交易需求而獲益,併購與承銷業務亦相對穩定,可視為成熟金融龍頭的防禦型配置與潛在增長機會並存的選擇。

然而,高盛基本面展望雖然亮眼,但在投資上還有兩點需納入決策當中。第一,2024 年高盛受惠整體資本市場活絡,投行和全球市場、資產與財富管理皆大放異彩,進而讓去年 EPS 年增高達 78%。在基期大幅墊高之下,2025 年不得不面對成長增速放緩的問題,市場預估獲利僅成長 1 成。第二,從評價面來看,高盛本淨比 ( P/B ) 雖然在川普關稅衝擊大跌下回落至 1.3,但相較於金融海嘯以來約 16 年平均 EPS 成長率 41%、本淨比區間 0.6 ~ 1.5 ( 中點為 1.1 ),皆顯得目前評價相對昂貴,因此保守看待高盛股價的上漲空間。

綜合以上,高盛擁有良好的基本面與穩定的成長力,但從投資效益來說仍欠缺吸引力,即便往後股價修正讓估值回歸合理,但仍需看到未來獲利動能持續向上,屆時才會納入投資名單內。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。