圖/Shutterstock

圖/Shutterstock近年從防火牆供應商轉型為全方位資安 SaaS 平台的 Palo Alto Networks(PANW),將於 8 月 19 日公布 FY25Q4 財報。股價近期因收購 CyberArk(CYBR)自高點回落逾一成,市場正聚焦估值穩定性與整合成效。回顧 FY25Q3,營收與獲利優於預期,平台化與高價值產品撐起整體成長骨幹。展望 FY25Q4,財報的關注重點在於平台化轉換率、AI 產品 ARR 續航力及大型合約續約表現。

Palo Alto 策略轉型,從防火牆轉為資安平台的供應者

Palo Alto Networks(PANW)近年逐漸從傳統硬體防火牆供應商,轉型為全方位資安 SaaS(軟體及服務)平台,涵蓋雲端安全、端點防護、資料分析與 AI 行為判識等領域,是支援企業全方位資安需求的核心供應商。其「平台化」戰略旨在以單一整合平台包覆用戶的各種防禦層級,從而達成效率與安全性並重的部署模式。

為落實平台願景,Palo Alto 過去數年透過併購補足技術拼圖,同時加大對平台的研發投入,全面推動產品結構轉向模組化、可擴展的整合型架構。透過橫向拓展與交叉銷售策略,公司逐步提高單位用戶價值與長期黏著度,近年也在營收結構與訂閱穩定性上顯現成效,正式進入從戰略布局邁向成果驗證的新階段。

FY25Q3 財報穩健,平台化與高價值產品撐起成長骨幹

Palo Alto 在 FY25Q3 交出優於預期的成績,整體關鍵數據維持雙位數成長水準,反映平台化策略逐步深化後,營運韌性已顯著強化:

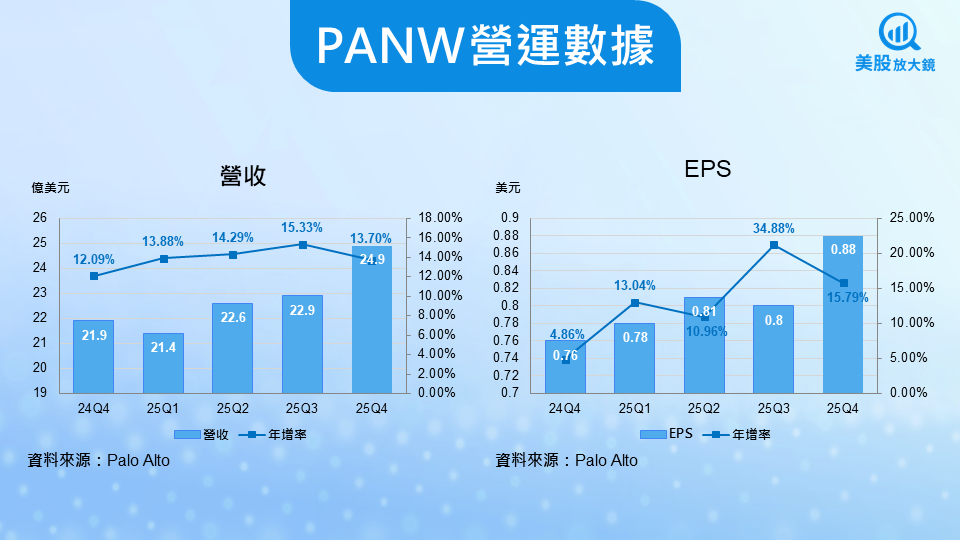

- 總營收為 22.9 億美元(季增 1.4% / 年增 15.3%),與預期相符

- 產品營收為 4.5 億美元(季增 7.4% / 年增 15.8%)

- 訂閱營收為 18.4 億美元(季增 0.1% / 年增 15.2%)

- 毛利率為 72.9%(季減 0.6 個百分點 / 年減 1.2 個百分點)

- EPS 為 0.80 美元(季減 1.2% / 年增 21.2),優於預期的 0.77 美元

FY25Q3 的成長主軸明確轉向高價值合約與核心產品深化。公司的次世代資安年經常性收入(NGS ARR)升至 50.9 億美元(年增 34%),其中 AI 模組 ARR 為去年同期的 2.5 倍,展現 AI 驅動產品與平台整合的價值。此外,剩餘履約義務(RPO)升至 135 億美元(年增 19%),顯示長期訂閱合約穩步推進,為未來營收提供高可見度與穩定性。整體而言,訂閱收入與長期合約的同步增長,已成為 Palo Alto 營運的核心支柱。

平台化交易則為本季另一亮點。管理層表示,在新增 90 筆平台化交易後,Palo Alto 已覆蓋前 5,000 大客戶中的 1,250 家,顯示統合型部署正逐步取代單點防禦模式。此策略將有效提升單戶平均收入(ARPU)與客戶黏著度。此外,多筆 ARR 逾百萬美元的合約來自既有客戶的整合升級,這使 XSIAM 與 SASE 等高價值模組的滲透率獲得顯著提升,能強化產品架構的可擴展性與營運效率。綜合來看,雖然營收年增幅不及歷史高峰,但 FY25Q3 展現的成熟產品組合與穩健財務結構,為後續平台效益擴大奠定了堅實基礎。

FY25Q4 預期持平,市場將檢視成長與獲利平衡

管理層在 FY25Q3 財報會議中未刻意渲染樂觀預期,顯示 FY25Q4 的定位以「穩健達標」為主,而非追求超預期成長,而市場整體預期也較為正面。財務預期如下:

- 總營收為 24.9 億美元(季增 8.8% / 年增 13.7%)

- EPS 為 0.88 美元(季增 10% / 年增 16.6%)

從數據來看,營收增速與全年指引一致,顯示 Palo Alto 的成長動能仍具延續性。然而,Palo Alto 策略更側重於產品整合與客戶深度經營,雖具有較高的續約可預測性與長期價值,但短期爆發力可能不及部分同業。此外,市場部分觀點認為,由於營收年增率放緩,公司本季可能跌破 Rule of 40(營收成長率與營益率總和超過 40%)門檻,這也將對其高估值穩定性構成潛在挑戰。

因此,FY25Q4 財報的關注重點應包括平台化轉換率是否持續提升、AI 產品 ARR 能否續強,以及大型合約續約率與交叉銷售動能是否延續。這些因素將決定市場對 Palo Alto 成長韌性的信心程度,也關乎中期 ARR 目標能否如期推進。若上述多項指標多展現正面趨勢,將有助於抵消成長較緩帶來的擔憂;反之,若關鍵指標出現疲態,市場對公司未來幾季的成長評估可能轉趨保守。

中期增長基礎穩固,然併購變數或成潛在挑戰

雖然短期財報可能面臨放緩的壓力,但 Palo Alto 的平台經濟與 AI 資安能力布局已逐漸成熟,為中期推升 ARR 與現金流建立穩定結構。管理層明確提出 FY30 目標 ARR 總額將達 150 億美元,並透過新產品佈局與資料整合能力深化用戶價值,整體對長期轉型抱持高度信心。

中期展望重點如下:

- FY25 營收預估為 917 至 919 美元(年增 14.4%)

- 全年 EPS 為 3.26 至 3.28 美元

- Protect.ai 將補足大語言模型(LLM)保護能力,與 XSIAM 形成協同效益

- CyberArk 將提供身份安全市場,有望補強成長斜率

目前 Palo Alto 的成長引擎聚焦於 AI 資安平台與大客戶的平台化推進。XSIAM、SASE 與 Prisma Cloud 的互補性持續增強,結合市場對 AI 模型風險管控的日益重視,需求正外溢至 Palo Alto 的產品生態。此外,平台化交易有望帶動 ARPU 與高價值模組滲透率提升,成為推升 NGS ARR 邁向 150 億美元目標的關鍵。整體而言,Palo Alto 在資料整合、模組化重組與大客戶營運策略上,已初步構建具規模經濟與競爭壁壘的架構,為中期營收與現金流提供穩固支撐。

然而,即便基本面較為穩健,市場近期對 Palo Alto 的前景仍抱持觀望,主因是上月收購 CyberArk(CYBR)所帶來的結構性變數尚未完全消化。此收購案的首要風險在於流通股數大幅增加將造成股本稀釋,若公司未來的毛利率與費用控制未顯著改善,後續 EPS 表現恐面臨明顯下滑,進而引發市場重新評價,帶來股價波動。(可參考【美股焦點】Palo Alto 宣布史上最大收購案,股價卻連續重挫?)

估值偏高放大波動風險,長線成長將待整合驗證

整體來看,Palo Alto 擁有完整且具延展性的產品組合,以及深度滲透的大型客戶基礎。平台化策略結合 AI 能力的推進,也使其長期營運韌性與現金流可見度相對較高。然而,目前本益比約高達 54 倍,在成長指標略有收斂、EPS 後續可能承壓的情況下,若未來的 ARR、AI 滲透率或自由現金流未顯著加速,市場重新評價的可能性將隨之增加。

觀察重點上,建議投資人關注以下三大面向:

- AI 產品 ARR 是否持續放量,帶動營運曲線上調

- FY25Q4 財報是否能守穩 Rule of 40,穩定市場信心

- CyberArk 整合與客戶續約能否順利,抵銷 EPS 稀釋衝擊

目前,Palo Alto 股價才剛經歷回落,因此在這些關鍵觀察點更為明朗前,建議投資人不宜急於進場。若展望轉向正面,Palo Alto 有望在高位維持估值韌性並延續資安平台龍頭的成長故事;反之,若表現不及預期,評價與籌碼的雙向壓力恐將進一步升溫,再次產生難以避免的短線波動。

台股相關概念股

資安解決方案:安碁資訊(6690)、零壹(3029)

延伸閱讀:

【美股焦點】Palo Alto 宣布史上最大收購案,股價卻連續重挫?

【美股焦點】Palo Alto Networks傳史上最大收購案,資安競賽全面升溫

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。