圖/Shutterstock

圖/ShutterstockUber 業務持續升級,從叫車平台走向交通霸主

Uber(UBER)是全球最大的共享運輸服務平台,業務橫跨載客(Mobility)、外送(Delivery)與貨運(Freight)三大領域。其中,載客與外送為公司的主要營收來源,兩者共占整體營收約九成,且近年比例呈現緩步上升趨勢。

作為共享交通的開創者,Uber 憑藉直觀的 App 操作迅速開拓全球市場,並在此基礎上逐步建構出一站式平台。不僅將外送、叫車等服務整合於單一介面中,也積極拓展商業地圖與廣告能力,持續提升平台變現效率與使用深度。此外,Uber 亦持續強化智慧交通的布局,除了推進金融服務(如 Uber Wallet、Driver Loans),也導入 AI 路線規劃,並與多家自駕廠商建立合作,逐步展現成為數位交通霸主的態勢。

25Q2 財報超預期,會員與產品整合效應成亮點

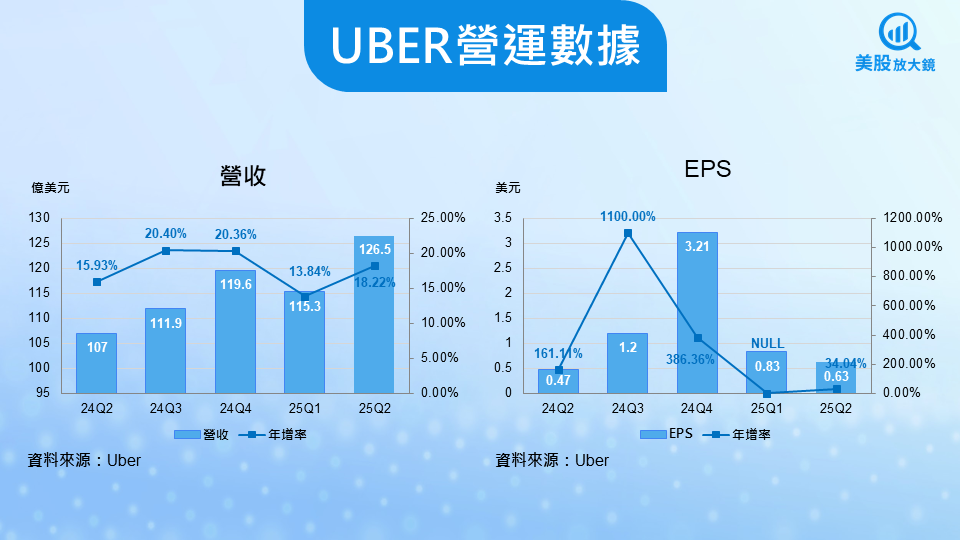

Uber 在 25Q2 交出優於預期的成績單,再次展現平台的強勁動能:

- 總營收 126.5 億美元(季增 9.7% / 年增 18.2%),擊敗預期的 124.7 億美元

- 載客為 72.9 億美元(季增 12.2% / 年增 18.8%)

- 外送為 41.0 億美元(季增 8.6% / 年增 24.6%)

- 貨運為 12.6 億美元(季增 0.1% / 年減 0.9%)

- 總預訂額達 467.6 億美元(季增 9.2% / 年增 17.0%)

- 營益率為歷史新高的 11.5%(季增 0.9 個百分點 / 年增 4.1 個百分點)

- EBITDA 為歷史新高的 21.2 億美元(季增 13.4% / 年增 34.9%)

- EPS 為 0.63 美元,擊敗預期的 0.62 美元

- 自由現金流(FCF)達歷史新高的 24.8 億美元,顯示財務結構健康

在營運結構方面,載客與外送的 EBITDA 利潤率雙雙擴大,分別達 8% 與 4%。其中,外送訂單在美國、澳洲、加拿大與墨西哥等市場明顯加速,且品項橫跨餐飲、生鮮與零售,展現業務延伸的潛力。載客方面,公司透過推出共乘功能與定價月票,有效壓抑了保費成本並提升使用頻率,帶動了總行程數年增 18%。至於貨運業務雖尚未轉盈,但虧損幅度已連續三季收斂,顯示成本控制策略正逐步見效。

另一亮點當屬訂閱會員制度,25Q2 的 Uber One 會員數突破 3,600 萬人(年增 60%),貢獻超過 40% 的平台預訂額,且平均貢獻為非會員的三倍以上,提供更高的穩定性與可預測性。此外,平台使用數據亦持續成長,月活躍用戶數(MAPCs)年增 15% 至 1.8 億人,用戶每月平均行程數則提升至歷史新高的 6.1 次(季增 0.1 / 年增 0.2),反映出黏著度與使用頻率的同步提升。值得注意的是,目前有超過 100 億美元的外送預訂來自叫車介面,並有約三成新用戶是透過叫車服務導入,展現出 App 跨界整合所帶來的用戶轉化成果。

25Q3 展望續強,差異化策略與用戶滲透將成關鍵

Uber 對 25Q3 持樂觀看法,雖未揭露明確的營收數字,但市場預估 Uber 25Q3 營收可望達 131.8 億美元(季增 4.2% / 年增 17.8%),預估 EPS 則為 0.69 美元(季減 24.1% / 年增 34.0%)。公司自身則提供以下指引:

- 總預訂金額預估達 482.5 至 497.5 億美元(年增 17.9 至 21.5%)

- EBITDA 為 21.9 至 22.9 億美元(年增 29.6 至 35.5%)

成長主軸將延續 Q2 的平台整合與會員滲透策略,進一步提升用戶取得效率與終身價值(LTV)。而產品創新則為另一成長動能,Uber 持續強化 App 功能與用戶旅程,並針對不同市場推動差異化設計。例如,在新興市場推出名為 Moto 的摩托車接送服務,Wait & Save 模式則允許用等待時間換取車資折扣,Ride Passes 則提供通勤用戶鎖定票價或預付的彈性月票。此外,高單價的 Uber Comfort 與 Black 等服務行程數合計年增超過 35%,預約制的 Uber Reserve 則年增 60%,顯示高價值用戶正持續擴張,有望帶動營收結構升級。

值得注意的是,Uber 亦針對家庭與年長者族群推出專用帳號(Family Profiles)與簡化版操作介面(Senior Accounts),前者可協助家庭集中管理付款與行程,提升多人共享情境下的使用便利,後者則簡化 App 操作流程,讓年長者更容易上手,皆有助於擴大用戶的使用頻率與留存率。管理層也表示,隨著歐洲與中東地區行程數年增近 30%,公司將持續深化城市與郊區的市場滲透,推進其全球交通網絡的戰略布局。

擴大自駕投入與 AI 應用,Uber 打造全球交通版圖

放眼中長期,Uber 將把自駕與 AI 視為成長助力。其中,自駕布局可分為兩大方向:

- 透過「平台聯盟模式」與超過 20 家自駕技術開發商建立合作,包括 Waymo、Pony.ai、Nuro、Apollo Go 等,Uber 自身不涉入車輛製造,而是聚焦於交通資料的整合與應用。以 Waymo 為例,目前 Uber App 在奧斯汀地區合作部署約 100 輛 robotaxi,每天完成的行程數已超過 99% 的人類司機,後續規模更可望擴大至數百輛,顯示 Uber 平台的整合效益正持續放大。

- Uber 近期開始積極建構自有 robotaxi 車隊。今年 7 月,公司宣布投入近 3 億美元,與電動車製造商 Lucid(LCID)及自駕技術商 Nuro 展開合作,預計將在未來六年部署超過 2 萬輛 Lucid Gravity 電動 SUV,顯示 Uber 已從單純的平台整合方轉向自駕市場的競爭者。藉由既有的生態與調度能力,公司有望藉 robotaxi 強化營運效率,進一步擴大城市覆蓋率並壓低人力成本。

此外,目前 Uber 擁有涵蓋 70 國、數十億筆歷史行程的交通資料庫,並持續將 AI 模型導入即時路線調整、乘客匹配與邊緣案例預測等應用。雖然自駕與 AI 尚未成為實質獲利來源,但作為未來平台競爭優勢的「技術護城河」,其長期價值已逐步浮現。

除了技術布局外,Uber 亦同步擴張全球市場版圖,管理層明確表示,未來將「加倍押注」中小城市與非核心地區,尤其聚焦歐洲與新興市場。以歐洲為例,Uber 持續透過與在地業者的合作模式擴大供給,提升平台覆蓋率與服務密度。同時,今年 5 月完成的土耳其 Trendyol Go 併購案,亦為其外送業務提供進入新市場的跳板,利於快速複製成功經驗並放大跨平台效益。整體而言,無論在技術厚度還是市場拓展上,Uber 均展現出明確的中長期發展藍圖。

基本面穩健成長,評價有望隨成長上調

Uber 展現出穩定現金流、獲利結構與策略清晰的優勢。在本業方面,載客與外送持續穩健放量,並透過會員訂閱與多元市場服務進一步放大營運槓桿,帶動 EBITDA 與自由現金流同步創高。以當前預估本益比約 28 倍計算,股價雖未被明顯低估,但在成長能見度與獲利體質持續優良下,若未來營收趨勢續強,Uber 仍具備中長期估值上修的潛力。

不過,短線風險亦不可忽視,尤其在總體經濟仍具不確定性的情況下,通膨壓力與消費信心波動都可能影響外送頻率與載客需求。至於股價方面,投資人可關注 82 美元附近是否形成技術支撐,作為策略性進場的觀察點。整體來看,雖短期波動恐受大環境影響,但 Uber 在技術與營運的同步推動下,中長期仍具備一定的布局價值。

延伸閱讀:

【美股焦點】Uber重返自駕戰場,Lucid單日飆漲近四成!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。