圖/Shutterstock

圖/Shutterstock從共享交通起步,Uber 商業模式正走向升級

Uber(UBER)是全球最大的共享運輸服務平台,擁有涵蓋超過 70 個國家與 1.7 億月活躍用戶的龐大生態系統,其核心業務包括載客(Mobility)、外送(Delivery)與貨運(Freight)。載客與外送為 Uber 主要營收與現金流來源,兩者共占整體營收近九成,且比例仍在緩步上升。與其他同業相比,Uber 採行輕資產的平台策略,依賴先進的調度演算法與數據整合技術,形塑出高效率、高黏著度的用戶網絡。

不過,Uber 並未止步於此,而是在過去兩年積極向自駕、廣告、金融科技等具高毛利率潛力的領域擴張。舉例而言,近期宣布主導的自駕車隊計畫即顯示其在 robotaxi 的正式投入,明確展現出強化產業主導力的企圖(可參考【美股焦點】Uber重返自駕戰場,Lucid單日飆漲近四成!),而近年陸續推出的 Uber Wallet 與司機貸款(Driver Loans)也正逐步完善平台的金融生態。這些布局雖然還不是主要營收來源,卻在提升司機留存率與用戶黏著度上扮演關鍵角色,進一步奠定 Uber 在全球「數位交通基礎設施」的領導定位。

25Q1 展現穩健獲利,平台效益顯著強化

Uber 在 25Q1 持續交出亮眼成績,雖然營收受淡季影響小幅季減,但營運規模與效率雙雙提升。在業務方面,載客與外送皆取得兩位數年增率,而多項獲利表現亦創下歷史新高:

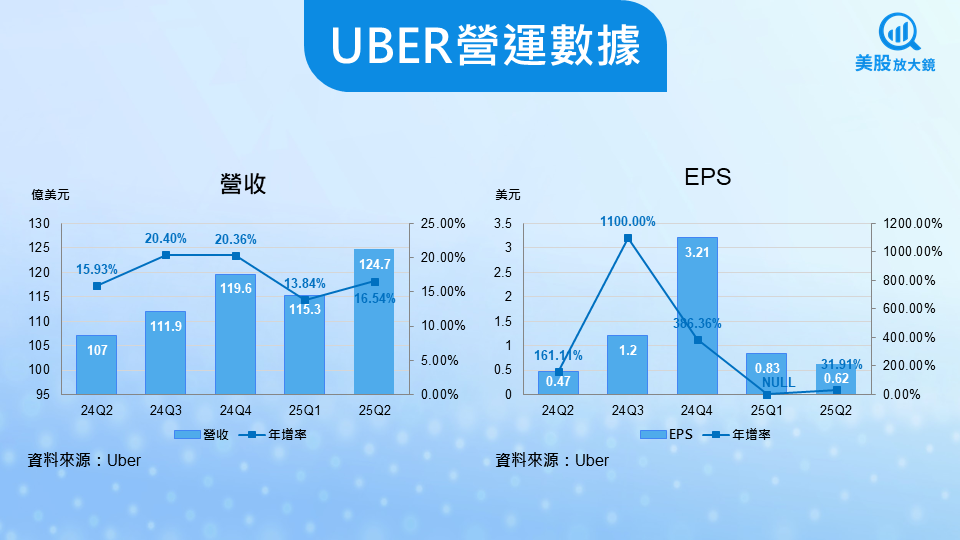

- 總營收達 115.3 億美元(季減 3.6% / 年增 13.8%)載客為 65.0 億美元(季減 6.0% / 年增 15.3%)外送為 37.8 億美元(季增 0.1% / 年增 17.5%)貨運為 12.6 億美元(季減 1.2% / 年減 1.9%)

- 營益率為歷史新高的 10.7%(季增 1.6 個百分點 / 年增 6.4 個百分點)

- EBITDA 為歷史新高的 18.7 億美元(季增 4.4% / 年增 35.2%)

- EPS 為 0.83 美元,較去年同期的 -0.31 美元由虧轉盈,並大幅擊敗市場預期的 0.50 美元

- 自由現金流(FCF)為歷史新高的 22.5 億美元,顯示營運現金流充沛、財務結構健康

在營運方面,載客仍是 Uber 整體獲利的主要支柱,本季毛利率 30.7% 且貢獻 17.5 億美元的 EBITDA,顯示其穩健且具規模經濟的高獲利體質。外送則持續拓展非餐飲類市場,25Q1 的零售與雜貨訂單已占整體交易約 18%,顯示垂直整合與多品類滲透力正穩步提升。另一方面,平台交叉滲透的效益也更加明顯,約三成的首次外送交易來自叫車 App,反映用戶在服務之間的轉化率持續上升,不僅有助於降低行銷成本,也能擴大平台的經濟規模與用戶黏著度。

至於成本方面,Uber 在營運費用控管上表現亮眼,使得整體營業費用僅年增 3.5%,遠低於營收年增率,也成功帶動營業槓桿持續放大。此外,公司於 25Q2 啟動高達 17.8 億美元的庫藏股回購,不僅創下歷史新高,更反映管理層對長期現金流穩定性與內部價值的高度信心。

25Q2 延續穩健趨勢,廣告與訂閱將扮演成長主力

根據電話會議,Uber 預計在 25Q2 維持營收與獲利雙成長的趨勢,並持續在營收擴張、訂閱會員與廣告變現三大主軸上發揮槓桿效益。雖未提供具體財測,但市場預估 Uber 25Q2 營收可望達 124.7 億美元(季增 8.1% / 年增 16.5%);EPS 預估為 0.62 美元(季減 24.1% / 年增 31.9%),將大幅優於去年同期;FCF 則預估仍超過 20 億美元,顯示資金體質與支出效率依舊優良。業務關注重點如下:

- Uber One 訂閱會員正逐步成為平台銷售的核心推力。根據管理層說法,Uber One 會員貢獻的銷售額超過整體的六成,且平均消費金額為非會員的三倍,大幅推升用戶終身價值(LTV)

- 訂閱機制也有助於用戶習慣養成與服務滲透,帶動外送服務向雜貨、零售等潛力商品拓展

- 平台廣告業務已達年化 15 億美元規模,且 25Q1 年增率仍高過 50%。隨著流量與商戶規模的持續提升,廣告有望成為提升整體毛利率的關鍵動能

- 隨著美國推動安全駕駛評分系統與保險制度改革,Uber 在司機端的保險支出有望顯著改善,為長期獲利奠定更具結實的基礎

整體而言,平台訂閱與廣告變現進程持續推進,加上保險成本結構改革的潛在效益,Uber 有望進一步擴大營運槓桿與獲利空間。

Uber 長期結構明確,平台升級與自駕擴張為催化劑

展望未來數年,Uber 的成長動能仍具備高度潛力,主要聚焦於三大結構:

- 廣告、外送與會員訂閱的邊際利潤穩步提升,持續強化平台整體的毛利率結構

- 載客市場滲透進一步擴大,若在機場與郊區的使用頻率增加,有助拉升平均行程距離與單位收入

- robotaxi 商轉雖仍處早期,但若能如期驗證並落地,將有潛力成為中長期的關鍵助力

其中,最值得關注的當屬 robotaxi。Uber 在今年 7 月與電動車製造商 Lucid(LCID)及自駕技術商 Nuro 合作,啟動超過 2 萬輛 Lucid Gravity SUV 的自駕車部署計畫,顯示其不再僅是平台參與者,而是搶奪自駕產業鏈主權的競爭者。透過其既有的叫車平台與調度能力,Uber 有望在 robotaxi 實現高使用率與低人力依賴的營運優勢,開啟高度成長潛能。不過,該業務能否成為實質獲利來源,仍須視未來交車進度、自駕驗證、以及 Uber 現金流對早期資本支出的耐受力而定。

轉型動能漸累積,Uber 價值邁入新階段

整體而言,Uber 展現出穩健的基本面與清晰的營運策略。在業務方面,載客與外送兩大核心持續穩定成長,並透過訂閱、廣告等高毛利率的業務有效擴大變現槓桿。至於策略層面,公司則積極布局自駕車與平台基礎建設,致力於掌握未來交通科技的主導權。這些因素不僅進一步鞏固 Uber 的營運體質,也顯示其正逐步建構第二成長曲線,為長期估值擴張提供更有力的支撐。

Uber 目前預估本益比(Forward P/E)約為 30 倍,雖然與近五年中位數的 56 倍相比看似便宜,但若觀察營收漸趨穩健的近三季,目前其實處在偏高水準。不過,Uber 若能延續穩健的自由現金流表現,並持續推進廣告、訂閱與自駕車等高潛力業務,市場對其中長期營運與獲利擴張的期待仍屬樂觀。

然而,短線風險仍需留意,尤其是總體經濟的不確定性,包括通膨壓力與消費信心波動,都可能對外送頻率與乘車需求造成壓抑。當前股價正自高點回落,投資人可留意 82 美元附近是否出現短期支撐,作為策略性進場的參考依據。對於中長期投資人,Uber 正處於現金流穩定與業務轉型並進的黃金階段,若後續展望持續正向,可於股價拉回時採取分批布局。隨著 25Q2 財報到來,公司有望釋出更多自駕進展與營運預期,屆時將成為市場重新定價的關鍵催化劑。

延伸閱讀:

【美股焦點】關稅新政全面上路!加、墨分岐,台灣20%只是暫時?

【美股焦點】Palo Alto 宣布史上最大收購案,股價卻連續重挫?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。