圖/Shutterstock

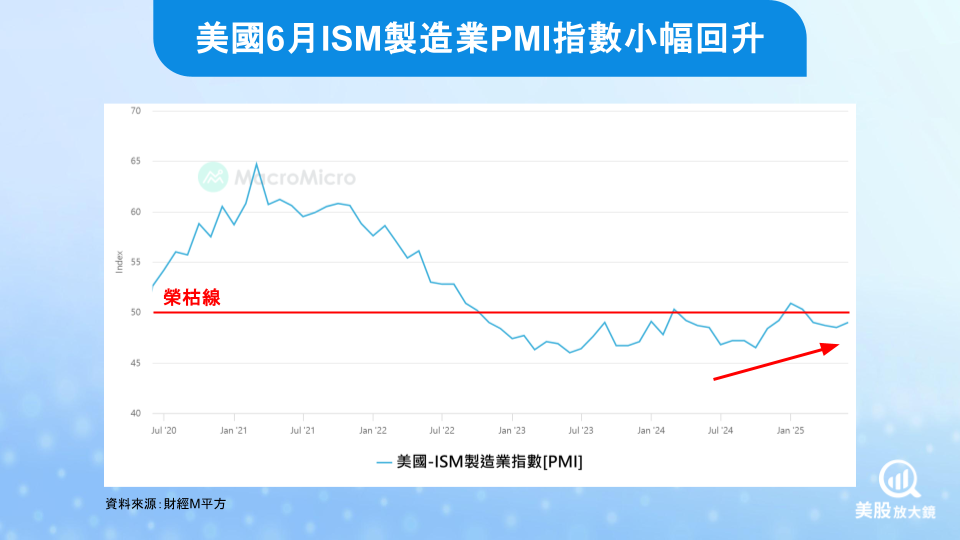

PMI 指數小幅反彈但未脫收縮,景氣仍處調整階段

6 月美國 ISM 製造業採購經理人指數(PMI)由 48.5 微升至 49.0,略優於市場預期的 48.8,顯示製造業景氣仍處於調整期。這是連續第四個月低於榮枯線 50,說明整體製造業尚未恢復擴張動能。不過,此次 PMI 的回升主因為供應商交期指數仍偏高(54.2),而非新訂單或產出大幅改善,因此市場對此反彈仍持保留態度。

值得注意的是,新訂單指數持續下滑至 46.4,連續五個月處於收縮區間,反映終端需求仍未回溫。價格支付指數升至 69.7,投入成本仍居高不下,對企業利潤形成壓力。整體來看,製造業雖未進一步惡化,但也尚未展現明確的復甦訊號,未來能否擺脫低迷,仍需觀察政策穩定性與終端需求變化。

製造業業者態度分歧,貿易政策為關鍵不確定因子

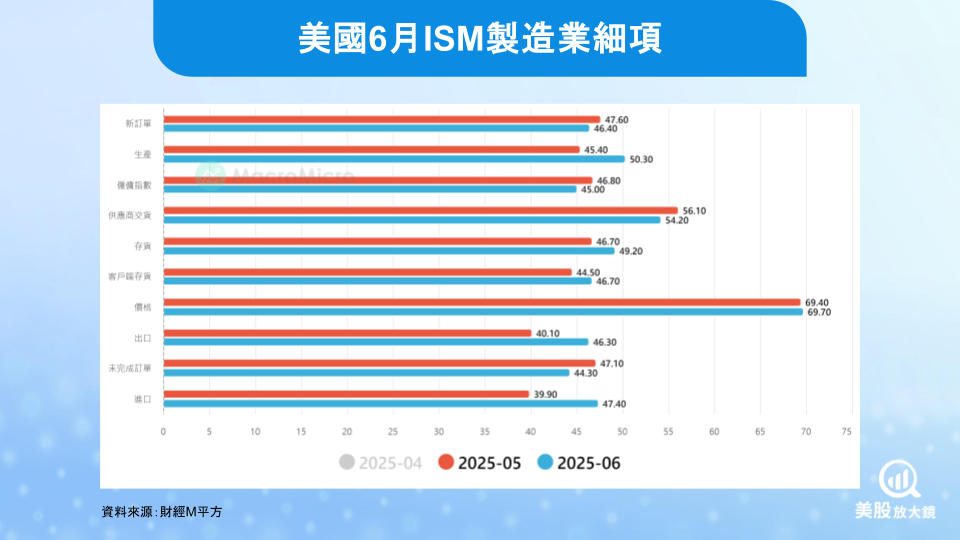

從 ISM 調查的企業回饋可見,部分基礎金屬與機械設備製造商表示,目前營運環境仍具挑戰性,包括價格波動、全球地緣風險與供應鏈不穩。許多廠商仍在等待 7 月中旬後的貿易政策走向,尤其關注川普政府先前實施的 90 天關稅暫停措施是否續延。若貿易條件出現改善,可能有助於企業恢復中長期採購與投資計畫。

然而,亦有業者指出,近期原物料交期改善、進口回升(進口指數從 39.9 上升至 47.4),使部分企業開始調整庫存與產能安排。整體而言,企業態度呈現「短期保守、中期觀望」的分歧格局,反映出不確定性雖仍在,但部分環節已出現趨穩跡象。

職位空缺成長快於實際聘僱,企業對人力配置更謹慎

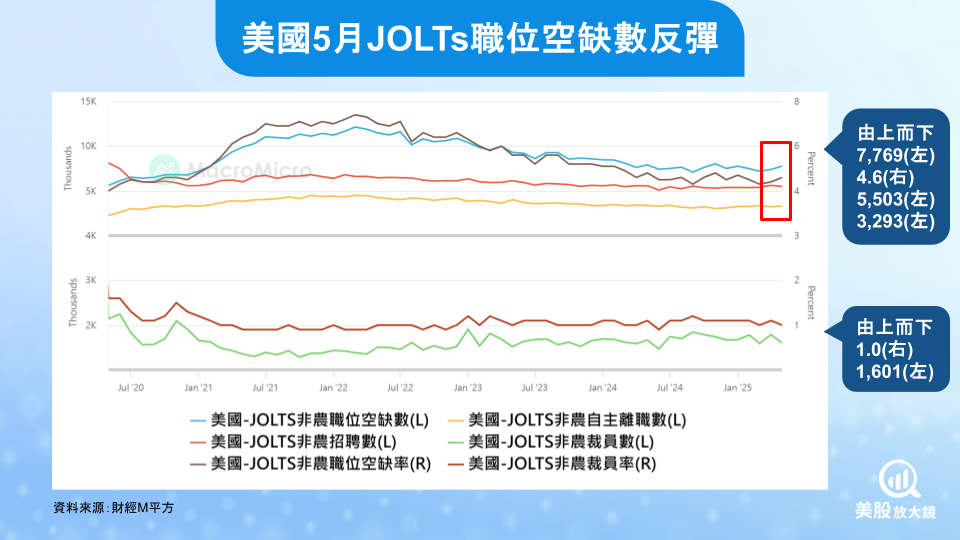

5 月 JOLTS 報告顯示職位空缺總數上升至 776.9 萬人,高於市場預期,且與 4 月相比增加 37.4 萬人,顯示企業對人力需求並未大幅減弱。不過,實際聘僱人數反而下降至 550.3 萬人,顯示企業在招募過程中更加謹慎。職缺增幅主要集中於住宿與餐飲服務業,反映部分季節性人力需求;而專業服務與製造業則出現聘僱趨緩。

這種「職缺成長快於招聘」的現象,可能反映出企業雖有需求,但面對成本上升、需求不確定與政策風險下,選擇暫緩實際用人。ISM 製造業就業指數下滑至 45.0,也印證用人活動的轉弱。不過,整體裁員數則出現下降,反映出企業並未進行全面性縮編,更多的是維持彈性、調整節奏的動作。

勞動市場結構出現分歧,就業信心指標略有下滑

雖然裁員數下降至 160.1 萬人、辭職人數回升至 329.3 萬人,顯示企業仍具留人意願,但另一方面,消費者對勞動市場的信心卻有所下滑。根據 Conference Board 調查,認為「工作充裕」的比例降至四年來新低,反映部分職場參與者對工作穩定性與轉職機會的信心下降。

持續申請失業救濟人數上升至 3.5 年來新高,也指出就業轉換效率可能下降。在此背景下,6 月非農新增就業預估為 11 萬人、失業率微升至 4.3%,整體仍屬溫和放緩,而非崩跌。這顯示目前的勞動市場調整仍屬健康修正,尚未轉為全面性惡化。

通膨壓力與需求觀望交錯,Fed 維持審慎策略

面對就業與製造業數據的分歧,美國聯準會(Fed)選擇「等待與觀察」作為主軸政策態度。鮑爾主席明確指出,仍須進一步觀察關稅與政策不確定性對通膨的滯後影響。雖然勞動市場溫和轉弱,但投入成本仍高,使聯準會難以輕易啟動降息循環。

市場原本預期 7 月可能啟動降息,但在目前混合訊號下,9 月之後啟動政策調整的可能性較高。對於資本市場而言,這代表短期內利率將維持高位,資金成本仍具壓力,市場風險偏好暫難大幅回升。

金融市場反應平穩,投資人仍能在保守中尋機

在最新數據公布後,美股主要指數呈現震盪走勢,道瓊與標普微幅下跌,反映市場對企業前景的審慎態度。成長型股票面臨估值修正壓力,而利率敏感型產業(如地產、公用事業)則隨利率預期調整而表現不一。債市方面,美國 10 年期公債殖利率小幅上升,反映市場對降息時點延後的重新定價。

美元指數基本持平,顯示資金未大幅轉向避險模式,但同時也缺乏積極做多動能。整體而言,市場進入「數據觀察期」,投資人情緒仍偏保守,但並未出現恐慌性拋售或系統性風險徵兆。

整體而言,在當前數據與政策不確定交錯的情境下,建議投資人採取保守中尋機的策略。短期若較為保守可配置少許現金流穩定、受利率影響小的產業,如醫療保健、必需型消費品、公用事業等;中期則可關注具備供應鏈自主能力與營運效率的製造業企業,尤其是具有產業轉型題材(如自動化、AI導入)的廠商。

此外,隨著關稅政策與大而美法案正如火如荼進行,下半年企業決策與資本支出可望重新啟動,投資人應密切觀察政策訊號釋放,並準備把握市場修正後的進場機會。

延伸閱讀:

【美股焦點】Joby Aviation搶先啟動空中計程車商轉,股價飆漲近12%!

【美股焦點】慧與雙利多股價飊!收購過關+國防訂單助攻漲11%

【美股焦點】亞馬遜進入AI轉型關鍵期,AWS回溫、Kuiper升空、機器人自動化重塑營運體系