註1:全篇財報按非美國通用會計準則(non-GAAP)計算,由於non-GAAP剔除了一次性、非常規等項目,更能反映企業的真實經營情況

註2:目前投資美股發放現金股利時,會被預扣30%的稅款,例如21Q2 IBM發放1.64美元,股東只會收到1.64 X 70% = 1.148美元,請投資人存股時仍須審慎評估

預估 IBM 雲端業務維持高個位數成長,2021年現金殖利率4.6%大幅優於市場,追求穩定報酬投資人可逢低布局

IBM積極調整商業模式,聚焦於混合雲及AI的發展,使雲端及認知軟體及全球顧問服務兩大業務成長漸入佳境,預估2021年營收749億美元,YoY +1.8%,毛利率49.5%,小幅年增0.2個百分點,稅後淨利91億美元,YoY +17.5%,淨利率12.2%,年增1.7個百分比,2021年稀釋後EPS 10.08美元。且預期2022年因併購Red Hat綜效逐漸浮現,IBM雲端業務維持5~10%的增長,預估2022年營收753億美元,毛利率49.3%,淨利率12.3%,2022年稀釋後EPS 10.14美元。

對於評價方面,IBM近五年本益比位於7~20倍區間,而目前本益比13.9倍,位於近五年本益比區間中間,考量2022年獲利成長幅度較緩,目前評價合理。不過由於IBM體質穩健,可以預見未來雲端業務維持成長,加上公司配息穩定且逐年增加,2021年現金殖利率達到4.6%,大幅優於市場,建議追求穩定報酬投資人可逢低布局。

IBM 為具全球規模的全方位資訊服務公司之一

IBM(國際商業機器股份有限公司)成立於1911年,總部設立於美國紐約州阿蒙克市,目前業務據點遍佈全球一百七十多個國家,為涵蓋軟、硬體及各類資訊服務之全方位資訊服務公司。IBM 2020年主要業務營收占比:雲端及認知軟體部32%、全球顧問服務部(GBS)22.0%、全球資訊科技服務部(GTS)35%、系統事業部10%及全球融資事業部1%。主要銷售區域營收比重:美洲46.3%、EMEA(歐洲、中東、非洲)32.1%、亞洲21.6%。

雲端及認知軟體部提供雲端資料庫、認知應用解決方案及電子支付平台,為毛利率最高的業務,2020年達77.5%。全球顧問服務部為客戶提供企業轉型和各產業的諮詢服務。全球資訊科技服務部為世界各地的客戶提供技術支援,而2021年底將分割傳統的IT基礎設施服務部門成獨立公司,保留雲端業務以及其硬體、軟體和諮詢服務部門。系統事業部致力於提供產業所需商業轉型系統,協助企業進行智慧布局轉型策略。全球融資事業部負責規劃客戶財務策略,也是穩固客戶關係的重要管道。

IBM經歷多次割捨與併購,專注於更具獲利潛力的商業模式

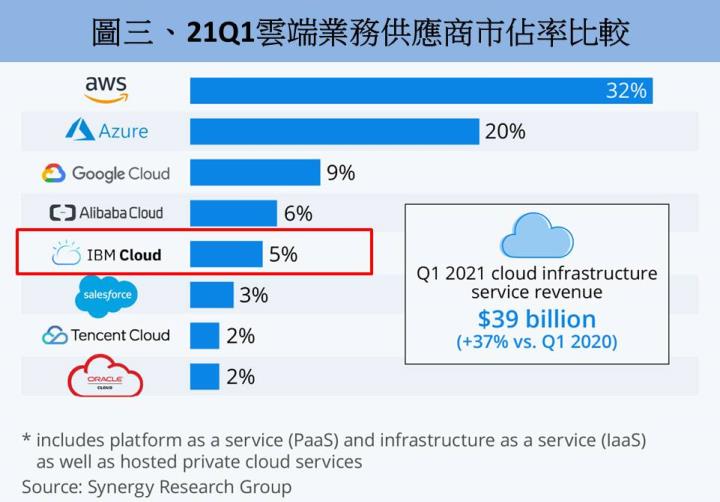

超過百年的藍色巨人IBM歷經了大型電腦、個人電腦、軟體服務等三次轉型,為了促使公司脫離成長趨緩的窘境,透過多次割捨、合併及投資佈局,使公司能專注於符合趨勢且利潤更高的商業模式。2000年後進入網際網路時代,Google、Amazon、Facebook紛紛竄起,他們透過網路搜集大量的數據發展AI。雖然IBM相對於AI巨頭發展人工智慧較早,但在數據就是力量的時代,IBM被迎頭趕上,因此IBM積極投入軟體業務,並透過併購尋求轉型。進入2020年後,IBM併購鎖定在混合雲(指企業把系統同時架設在公有雲與私有雲上,一般對外部分放在公有雲,具有敏感訊息的資料則放在企業內部的私有雲)與AI相關技術,2000年至今IBM併購案件就超過150件,且案件依舊持續增加。儘管如此,IBM 2021年企業公有雲採用率年增只有25%,增幅排名僅第六,前面有AWS、Azure及Google Cloud等強勁的競爭對手,目前IBM Cloud市占率排名第五,前面依市占率排序有AWS、Azure、Google Cloud、Alibaba Cloud。

雲端業務競爭激烈,紅帽將成為未來IBM成長的重要推手

根據市場預估,雲端市場規模2020至2027年年複合成長率可達16.4%,IBM瞄準混合雲市場趨勢,於2019年以340億美元買下Red Hat(紅帽,IT軟體服務公司),震撼業界,開啟它聚焦於混合雲的服務模式。

Red Hat成立於1993年,以開發、銷售Linux套件與提供企業及開源軟體解決方案為主要業務。IBM看中Red Hat在IT界社群經營上的名聲,其開源軟體能提供IBM更好的產品組合給客戶,再加上IBM承諾Red Hat能獨立運作,維持其與各家基礎建設服務商中立地位,使各大廠願意支援,解決IBM在競爭狀態下合作上的困難,而Red Hat願意賣給IBM也是因為面臨成長趨緩,雖有豐富的企業級、雲端原生及混合雲基礎架構解決方案,但B2B(企業端對企業端)還需要仰賴IBM的垂直展業知識、企業關係級服務能力,來拓展自家產品的銷售範圍。

IBM 21Q2營收小幅成長,成長動能主要來自軟體及顧問兩大業務

IBM 21Q2營收187億美元,YoY +3.4%,QoQ +5.7%,優於市場預期的183億美元,係因混合雲及AI技術在併購Red Hat後綜效浮現, Red Hat 21Q2營收YoY +20%,毛利率為49.3%,較去年同期提高30個基點,IBM也創下近三年來最強業績,併購後可謂是雙贏局面。Cloud Pak(混合雲軟體解決方案)也有不錯的進展,在上述業務的帶動下,也提升負責提出解決方案及諮詢服務的全球顧問服務營收表現,雲端及認知軟體部、全球顧問服務部兩大業務的營收分別年增6.1%、11.6%。全球資訊科技服務部營收表現相較上一季及去年同期皆持平。系統事業部雖因產品組合轉佳使得毛利率提升,但部門營收因產品動能下降而衰退,21Q2營收年減7.3%。IBM 21Q2整體毛利率來到48%,較上一季增加1.7個百分點,但與去年同期相當,淨利率8.3%,季增3.2個百分點,但較去年同期下滑0.4個百分點,EPS 2.33元。

IBM積極搶攻6,800億美元的全球公有雲市場商機,儘管龍頭業者競爭強勁,但併購綜效浮現將推動 IBM 2021下半年持續成長

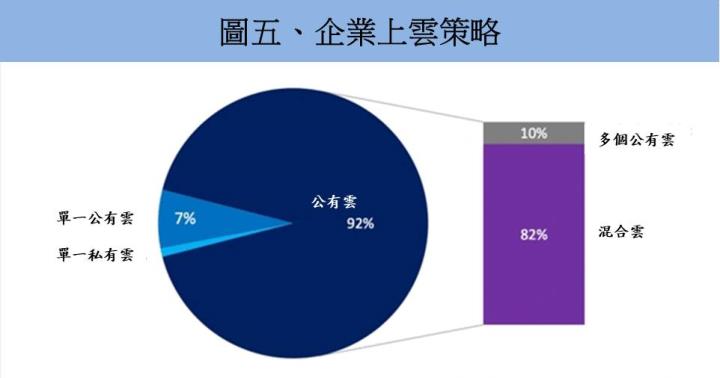

根據Statista的數據顯示,2025年全球公有雲市場規模將逾6,800億美元。而Flexera於2021年3月公布的報告顯示,大型企業中有92%企業採用多雲策略,其中有82%以上採用混合雲,IBM正在執行為期多年的轉型計畫,透過策略投資及整合搶占雲服務市場的龐大商機。

雲端及認知軟體業務部分,除了Red Hat之外,IBM 2021年上半年更支出約30億美元優化雲端與AI能力,雖然競爭對手強勁,除了龍頭AWS 21Q2的亮眼表現,微軟客戶名單更不輸IBM,以Azure做為強力奧援,在雲端運算領域更是佔有領導地位,但IBM策略投資眾多,併購綜效於2021下半年將持續發揮作用,例如Turbonomic的軟體能協助企業客戶評估商業應用軟體的效益,因此將其軟體業務併入AI服務內,將增強IBM AIOps(智慧維運)業務,確保客戶得以找到最創新的方式來推動公司數位化轉型,有助推動IBM隨著整體雲端市場規模擴大穩定成長。預估雲端及認知軟體部21Q3營收57.1億美元,QoQ -5%、YoY +2.2%,相較去年微幅增長,21Q4因進入傳統旺季,預估營收69.9億美元,QoQ +22%、YoY +3.3%。

全球顧問服務業務部分,在2020年底收購芬蘭雲端諮詢服務提供商Nordcloud, 2021年7月更宣布收購客戶群不乏財星100大企業及政府部門的諮詢服務商BoxBoat,預期能強化全球顧問服務部門的混合雲服務能力,預估全球顧問服務部21Q3營收41.2億美元,QoQ +2%、YoY +3.9%,21Q4預計營收44.4億美元,QoQ +8%、YoY +6.4%,業務出現較明顯的回溫。全球資訊科技服務部長期而言企業需求並無下降趨勢,基礎設施替換率也有所改善,但短期企業上雲投資金額下降,將影響營收表現,預估21Q3營收62.4億美元,QoQ +1%、YoY -3.4%小幅下滑。系統事業部雖因產品組合轉佳使毛利率提升,但產品動能下滑,預估21Q3營收12.6億美元,QoQ -25%,YoY持平,毛利率季增3.6個百分點。

IBM調整商業模式,獲利可望穩定增長,預估2021年稀釋後EPS 10.08美元

整體而言,IBM積極調整商樣模式,聚焦於混合雲及AI的發展,使雲端及認知軟體及全球顧問服務兩大業務成長漸入佳境,預期在強大的競爭環境中能維持市占率,整體營收及獲利隨著雲端市場規模擴大而穩定增長,預估2021年營收749億美元,YoY +1.8%,毛利率49.5%,小幅年增0.2個百分點,稅後淨利91億美元,YoY +17.5%,淨利率12.2%,年增1.7個百分比,2021年稀釋後EPS 10.08美元。預估2022年營收753億美元,毛利率49.3%,淨利率12.3%,2022年稀釋後EPS 10.14美元。

IBM自由現金流量穩定,不吝嗇於回饋股東,預計2021年現金股利殖利率達4.6%

IBM預期於2021年底將傳統IT基礎設施服務部門(原為全球資訊科技服務部)完成分拆,並獨立成名為Kyndryl的新公司,全年營收規模約190億美元,占IBM營收四分之一,不過IBM近五年自由現金流量穩定,皆維持在110億至150億美元水準,預估在分拆後公司2021年自由現金流量仍有110至120億美元,顯示公司體質穩健,且在專注未來利潤更高的混合雲及應用服務之後,有機會使獲利持續穩定成長。

IBM對於股利發放也很大方,從2016年現金股利每股5.5美元至2020年6.51美元,逐年穩定增加,五年內成長18%,且預計2021年下半年每季每股能配發1.64美元現金股利,2021年現金股利殖利率達4.6%,更優於整體市場現金殖利率前25%公司平均的3.5%,是追求穩定收益的好選擇。

IBM體質穩健,且預期未來雲端業務能維持成長,加上公司配息穩定,建議追求穩定報酬投資者可逢低布局

企業上雲是必然的趨勢,混合雲及AI的龐大商機更吸引雲端龍頭爭相競爭,IBM在強敵環伺下透過大量併購穩住陣腳,使IBM在整體雲端業務的龐大商機及成長下,維持雲端年營收5~10%的增長。IBM近五年本益比位於7~20倍區間,若以2021/07/30收盤價140.96美元與2022年稀釋後EPS 10.14美元計算,目前本益比13.9倍,位於近五年本益比區間中間,考量2022年獲利成長幅度較緩,目前評價合理。不過由於IBM體質穩健,未來雲端業務維持成長可以預見,加上公司配息穩定,且逐年增加,2021年現金殖利率可達4.6%,大幅優於市場,建議追求穩定報酬投資者可逢低布局。