特斯拉為全美電動車龍頭,汽車業務占營收近 8 成

特斯拉 (TSLA) 成立於 2003 年 7 月,總部位於美國加州的帕羅奧圖,為全美最大電動車產銷公司,2024 第 3 季其電動車在美國市占率約 48%。特斯拉主要分成「汽車及相關服務」、「發電和儲能」兩大部門:

- 「汽車及相關服務」部門在財報上會區分成兩部分 — 汽車業務 ( Automotive ) 與服務及其他( Services and other ),業務內容如下:

- 汽車業務占總營收近 8 成,除了一般所熟知的 (1) 汽車銷售 ( sales ),公司也提供 FSD 自駕功能、免費超級充電方案及 OTA 軟體 ( over-the-air software,透過互聯網將軟體送至車輛,進行實體升級 ),且另有 (2) 碳權收入 ( regulatory credits ) 、(3)租賃服務 ( leasing ) 等。

- 服務及其他業務內容包括售後維修、超級充電費用、二手車銷售、零售商品及汽車保險等。

「發電和儲能」部門則主要負責太陽能發電及儲能產品的租賃及銷售服務,近期在儲能業務爆發下,營收占比逐季攀升,從 2023 年 6% 提升至 2024 年前三季約 10%。

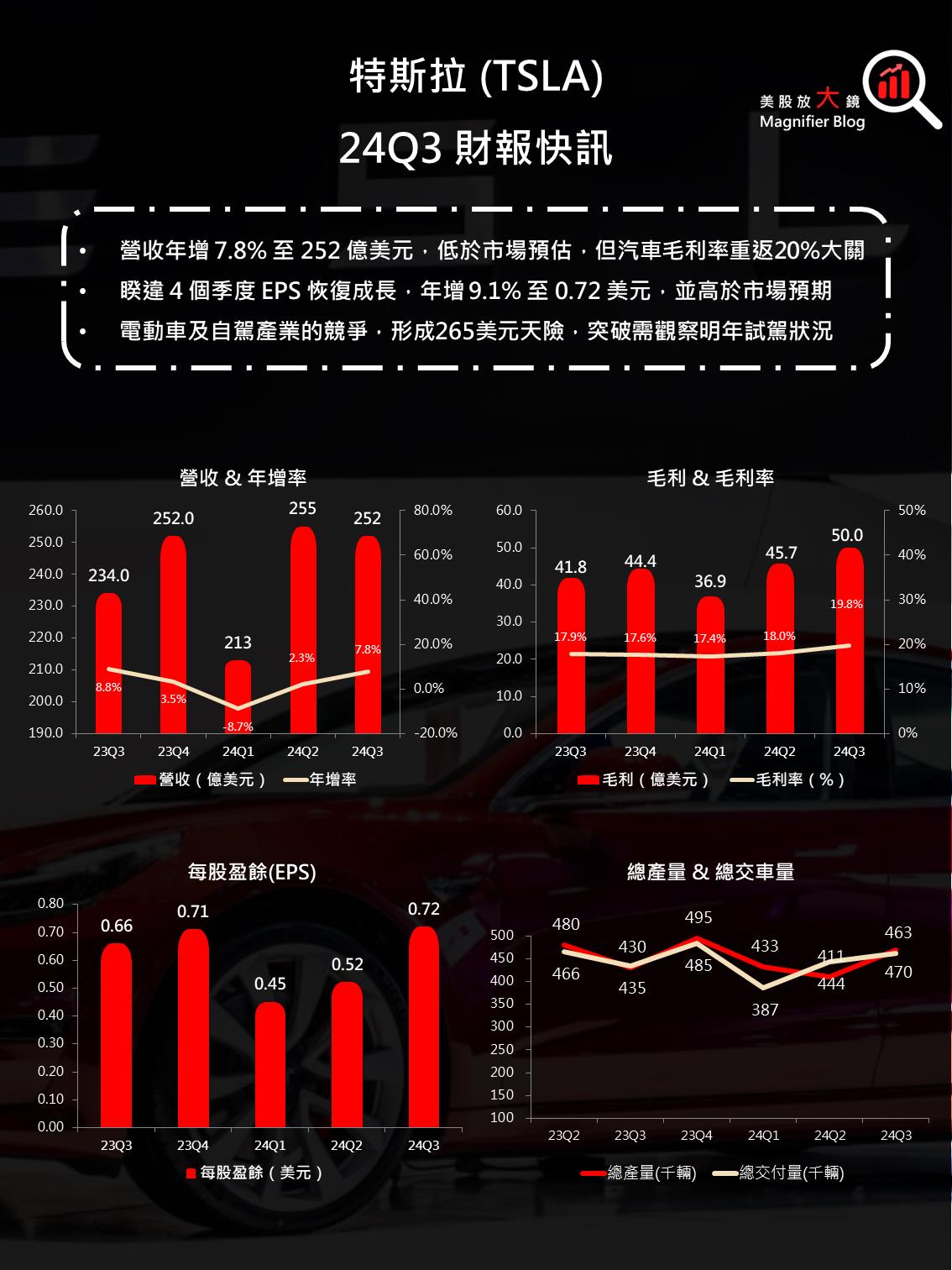

特斯拉 24Q3 EPS 睽違四個季度重回成長,並大幅優於市場預期

特斯拉 24Q3 財報表現如下:

- 營收 252 億美元,季減 1.2% / 年增 7.8%,低於市場預估的 257 億美元

- 毛利率回升至 19.8%,季增 1.8 個百分點 / 年增 1.9 個百分點

- Non-GAAP EPS 0.72 美元,季增 38% / 年增 9.1%,遠優於市場預估的 0.60 美元

- 營運現金流為 63 億美元 ( 季增 73% / 年增 89% ),自由現金流達 27 億美元 ( 季增 104% / 年增 223% )

特斯拉 24Q3 在中國市場表現良好,促使其總交車量重回年增長,惟中國銷售的車型以 Model 3 / Y 為主,故影響整體產品組合,加上特斯拉持續推出促銷活動,例如五年零利率購車方案,使整體電動車平均銷售價格 ( ASP ) 下滑,導致營收不及預期。

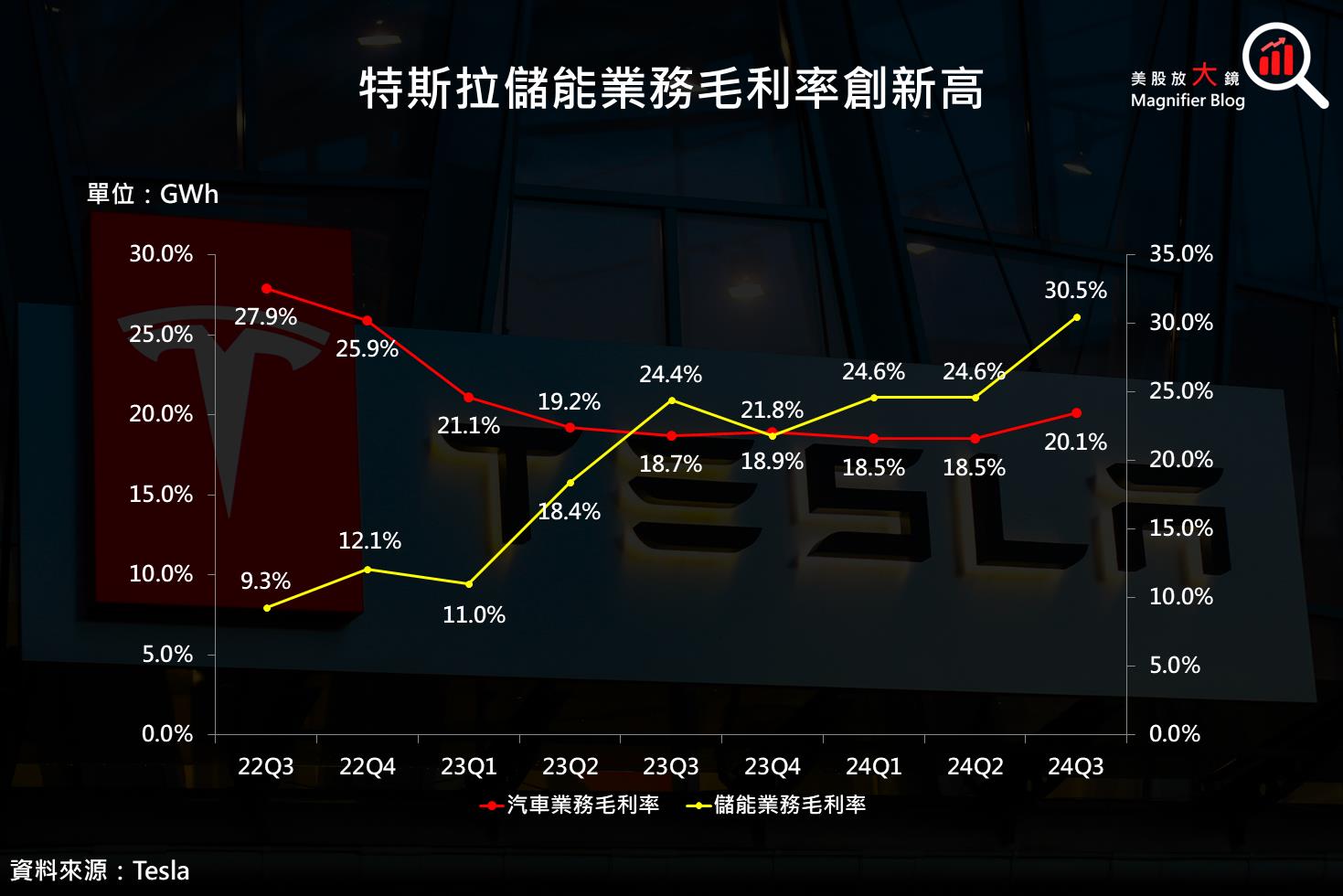

儘管如此,特斯拉 24Q3 財報最亮眼的地方在於毛利率回升,且是連續第二季度增加。其中,汽車業務毛利率站回 20%,主因 1) 原物料及物流成本下滑,造車成本降低、2) FSD 使用率增加,包括 Cybertruck FSD 的推出 ( 24Q3 貢獻 3.26 億美元 )、啟用智慧召喚功能 ( Actually Smart Summon,車主可召喚車子到身邊 ) 等、3) Cybertruck 毛利率轉正。另外,儲能業務毛利率更是衝破 30%,季增將近 6 個百分點等,彌補整體電動車 ASP 下滑逆風,使特斯拉睽違 4 個季度,EPS 重回成長。

Robotaxi 發布會失利後,特斯拉核心業務撐腰,盤後股價飆逾 12%

特斯拉在 10/10 Robotaxi 發布會令市場失望後,投資人重新把焦點放回其核心業務 — 電動車。首先在交車量部分,特斯拉預期 2024 年總交車量可望實現「軟著陸」,較去年持平或微幅成長 ( 市場預估小幅下滑 )。馬斯克還提到,公司計畫在 2025 上半年交付更便宜的車型,並大膽預估此將促使 2025 全年交車量提升 20 ~ 30%。

雖然馬斯克時常言過其實,但隨著 1) Model 3 / Y 平台在全球持續擴張、2) 使用新一代平台製造的新款電動車,拓展目標客群,加上低成本及自動駕駛的進步,至少有機會維持一定銷量。

特斯拉在電動車業務方面除了交車量變化以觀察市占率變化之外,其毛利率表現是影響股價的一大關鍵。而特斯拉在 24Q3 財報中不負眾望,毛利率重回 20% 大關,包括 Cybertruck 毛利率由負轉正、電池成本下降等,推動獲利走升,成為特斯拉盤後股價飆漲逾 12% 的一大因素。

特斯拉自駕系統安全性將超越人類,Cybercab 可望成為公司效能之王

延伸閱讀:

【美股研究報告】特斯拉Robotaxi發表會令人失望,盤前股價重挫逾 5%,還能買嗎?

【美股研究報告】特斯拉24Q3交車數據差強人意,但10/10發表會「We, Robot」才是關鍵!

【美股研究報告】特斯拉24Q2獲利不及預期,盤後股價大跌該如何應對?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。