AI 爆發推升 HBM 需求,預估記憶體原廠多數產能將在 2024 年第 2 季開出

在上一篇【產業動態】AI 伺服器帶動記憶體產業 HBM 的需求竄升,預估 2024 年 HBM3 將成為主流!中我們分析 HBM 的市場發展趨勢,簡而言之,2023~2024 年為 AI 建置的爆發期已幾乎是眾所周知,在輝達及各家 CSP 對於 AI 訓練 ( training ) 晶片的大量需求下,推升 HBM 的使用量,故各大記憶體原廠,包括 SK 海力士、三星及美光 (MU) 正積極加大 TSV ( 一種矽穿孔封裝技術 ) 產線來擴增 HBM 產能。

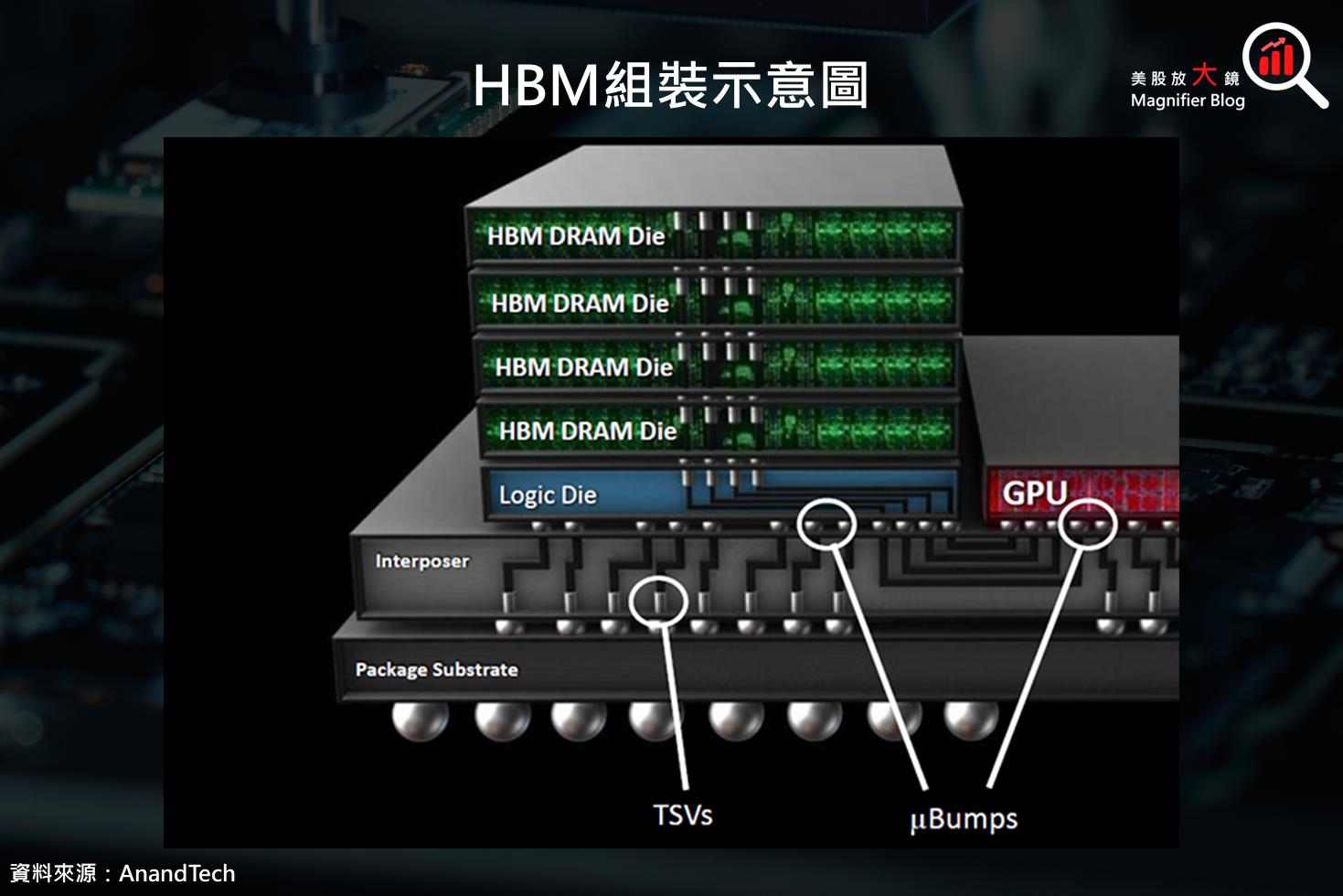

(關於 TSV 技術可參考【產業動態】好想提升晶片效能!然先進製程成本高,先進封裝另闢蹊徑?)

根據 Trendforce 報告指出,從目前各原廠規劃來看,預估 2024 年 HBM 供給位元量將年增逾 1 倍,惟考量 TSV 擴產、機台交期,加上測試所需的時間,合計可能長達 9~12 個月,故預期多數 HBM 產能要等到 2024 年第 2 季才可望陸續開出。

而談到記憶體原廠顧慮的部分,AI 的發展主要由前期的「訓練 (training)」及後期的「推論 (Inference)」組成,雖然前期的 AI 訓練晶片對 HBM 會產生爆發性需求,但後續建置轉為推論之後,對 AI 訓練晶片及 HBM 需求的年成長率將觸頂,也就是增長幅度將收斂。因此原廠需要審慎考量 HBM 的擴產幅度,在「擴大市占率以滿足客戶需求」及「過度擴產導致供過於求之間」權衡。

考量到相關風險,買方在預期 HBM 可能缺貨之下,需求可能隱含超額下單的風險,但現階段擔憂此風險仍言之過早,在 HBM 技術持續推進、AI 需求繼續拉動下,可望貢獻相關記憶體原廠 2023~2024 年營收動能。

記憶體三大原廠展開 HBM 競賽,各有千秋

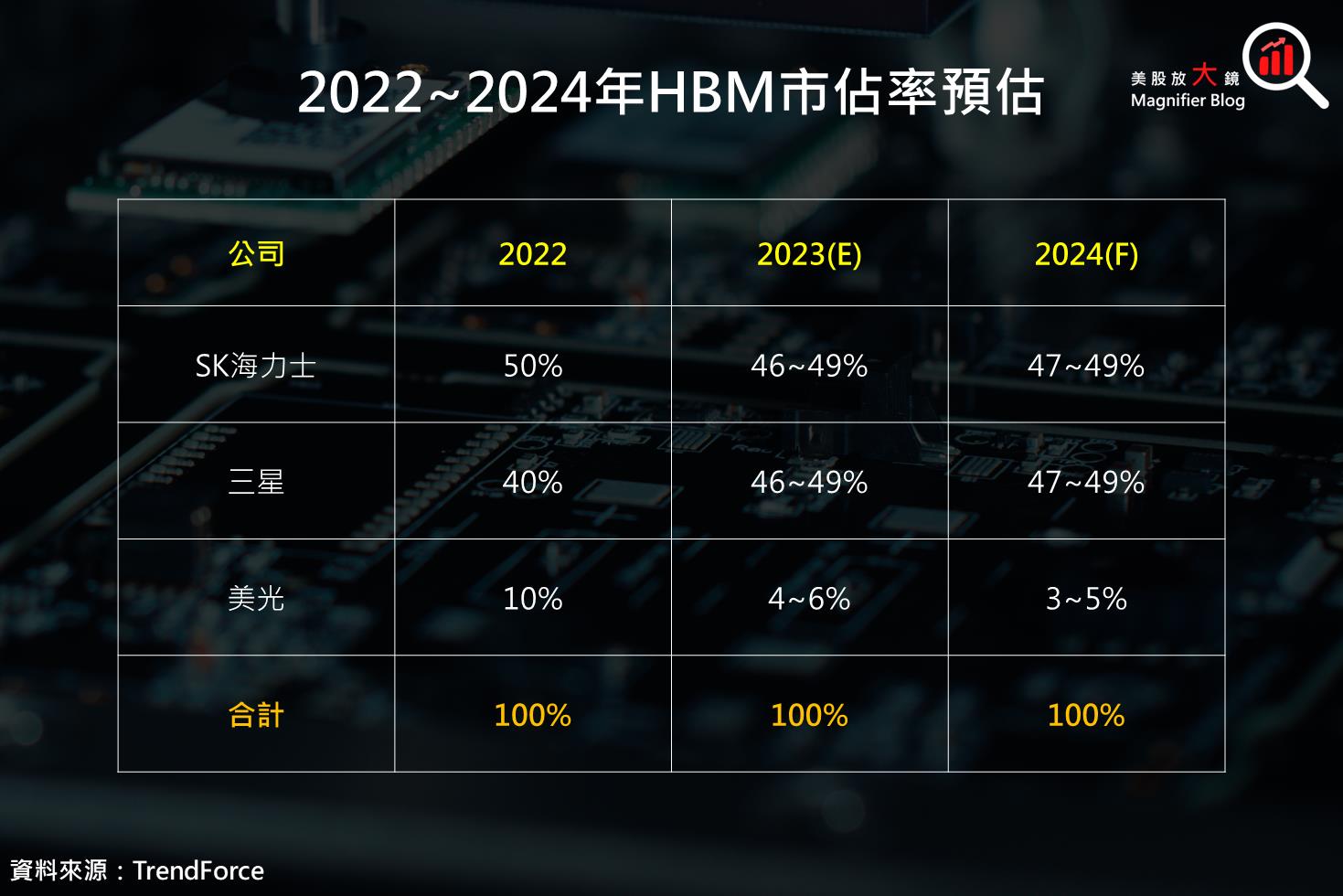

- SK海力士

- HBM3 產品傲視群雄,為輝達 Server GPU 主要供應商。

- 從 HBM3 開發,代表產品為 NVIDIA H100 / H800 以及 AMD 的 MI300 系列,並預計於 2024 年第 1 季送樣 HBM3e,第 2 季上市。

- 三星

- 注重滿足其他 CSP 業者訂單,因此在客戶加單下,市占率逐漸靠向 SK海力士。

- 預期 2023 / 24 年 HBM 市占率 46~49% / 47%~49% 與 SK 海力士旗鼓相當,兩家韓廠合計將佔 95% 市占率。

- 代表產品與 SK 海力士相同,預計於 2024 年第 1 季送樣 HBM3e,第 2 季面市。

- 美光

- 美光跳過 HBM3,2023 年專注開發 HBM3e 產品。

- 相較兩家韓廠大幅擴產,預期 2023~2024 年市占率將因排擠效應而下滑,2022 / 23 / 24年市佔率分別為 10% / 4~6% / 3~5%。

註:因客戶組成略有不同,因此不同季度的位元出貨量會有較大差異

整體而言,從三家業者在 HBM 的發展來看,SK 海力士目前最具優勢,投資價值最高;美光則受限於 HBM 市占率低,HBM 的利多對其股價影響較小。

原始文章:【產業動態】AI 引領 HBM 需求火熱,三大原廠積極擴產及開發新品以搶佔商機!

延伸閱讀:

【美股技術分析】美光獲利觸底回升,65 美元大頸線有撐,投資機會來敲門?

【產業動態】DRAM 第一季營收季減逾兩成,惟記憶體營運低谷將過,是否該搭上下一波多頭順風車?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。