圖 / Shutterstock

特斯拉從電動車製造商邁向AI實體智能公司

特斯拉(TSLA)成立於 2003 年,以電動車為核心業務,產品線涵蓋 Model 3、Model Y、Model S、Model X、Cybertruck,並在 10 月發布新款平價版 Model 3/Y,而 Tesla Semi 電動卡車及 Cybercab 預期在 2026 年開始量產。同時,公司深耕能源儲存、AI自駕及機器人領域,逐步構築出以「電動車 × 能源 × AI」為三大支柱的多元化營運架構。

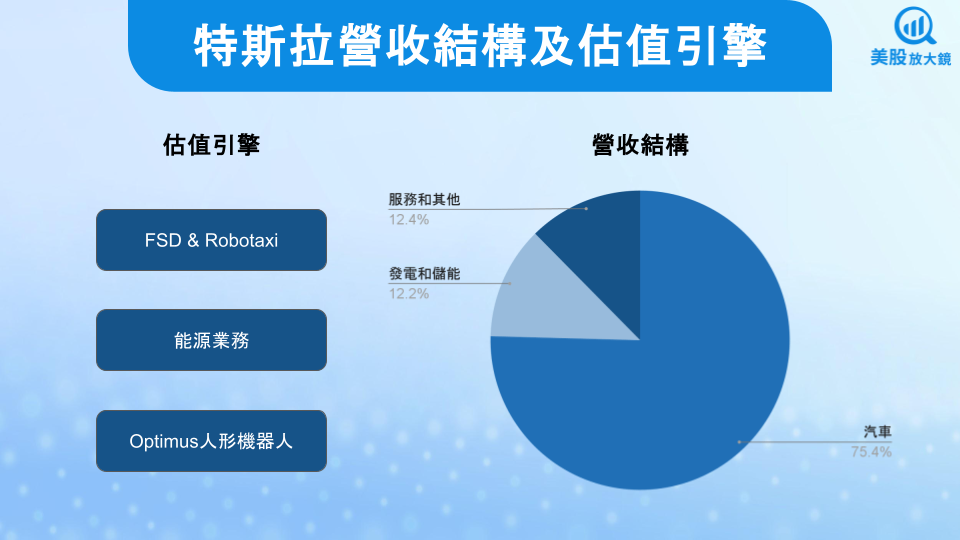

目前特斯拉最大收入來源仍來自電動車銷售,營收占比超過7成,主要市場涵蓋美國、中國、歐洲與亞太地區,電動車衍生的服務如電動車售後維修、超級充電站費用、二手車及保險收入則占營收約13%。

截至 2025 年,特斯拉全球累積交付已突破 700 萬輛電動車,市值約 1.4 兆美元,穩居全球市值最高的汽車製造商。更重要的是,特斯拉的成長重心正在明顯轉移。公司不僅以軟體訂閱與能源服務提升毛利,也在AI與機器人領域加速投資,開啟第二條成長曲線。

目前特斯拉的業務已跨足多個 AI 導向的領域。其自動駕駛系統 FSD 透過 OTA 持續更新演進;能源事業部門則以 Megapack 和 Powerwall 為核心,成為電網穩定的重要解決方案,營收占比約 12%;AI 研發則包括自研晶片(AI5)與 Dojo 訓練平台,為車輛自駕與機器人提供核心運算能力。另一方面,人形機器人 Optimus 的開發使特斯拉得以將 AI 從虛擬世界帶入現實場域,進一步拓寬其應用邊界。

25Q3 營收及自由現金流創歷史新高,彌補獲利不及預期影響

特斯拉25Q3財報表現如下:

- 營收 281 億美元,季增 25% / 年增 12%,略高於市場預估的 267 億美元

- 毛利率 18.0%,季增 0.8 個百分點 / 年減 1.9 個百分點

- EPS 0.50 美元,季增 25% / 年減 31%,低於市場預估的 0.56 美元

- 營運現金流為 62 億美元(季增 146% / 年減 0.3%);自由現金流從 1.5 億美元大幅上升至 39.9 億美元。

特斯拉 25Q3 營收成長動能主要來自 Model Y 全系列的強勁需求,以及 Robotaxi 在奧斯汀與舊金山的初期商業運行所帶來的新營收貢獻。各地區表現均衡,其中中國與亞太地區的交付量分別季增 33% 與 29%,北美與歐洲亦分別上升 28% 與 25%,顯示全球需求依舊穩健。

毛利率由上一季的 17.2% 提升至 18.0%,反映材料成本下降與產能利用率提升的成果。高毛利業務如能源儲存與保險服務表現亮眼,FSD 的付費用戶滲透率從前一季約 10% 提升至 12%,軟體毛利率進一步改善。然而,EPS 僅達 0.50 美元,主因 AI 晶片與 Optimus 研發費用顯著增加、員工績效獎酬提升,以及比特幣評價收益縮水(僅 8,000 萬美元,遠低於 25Q2 的 2.84 億美元)。

儘管短線盈餘受到壓力,公司整體營運現金流仍維持強勁,帶動自由現金流達近 40 億美元,創下歷史新高,現金與投資總額突破410億美元,足以支撐未來兩年的AI與製造擴張計畫。特斯拉財報顯示,公司正穩健地以現金流支撐戰略性資本支出,為下一階段的AI商業化奠基。

FSD 無人駕駛將在 25Q4 落地,Robotaxi 目標拓展八大城市

25Q4 可說是特斯拉 AI 轉型的關鍵季度。馬斯克在法說會上指出,FSD V14 正式向美國全體用戶開放,並具備「推理(Reasoning)」功能,可主動分析停車位、選擇最佳行車路線,展現近似人類駕駛的決策能力。特斯拉預計在年底前於奧斯汀全面移除安全駕駛員,成為全球首個達成「無人監督自駕」的城市。Robotaxi 目前已在奧斯汀及舊金山累計超過 125 萬英里行駛,乘客滿意度極高,公司預計年底前將擴展至包含佛羅里達、內華達與亞利桑那等 8 至 10 個大都會區。

除了自駕領域,AI 晶片的研發同樣進入關鍵階段。特斯拉的 AI5 晶片預計於 2026 年量產,性能較 AI4 提升最高達 40 倍。AI5 採雙供應鏈策略,分別由三星德州廠與台積電(TSM)亞利桑那廠代工,確保製造與成本彈性。馬斯克指出,AI5 的效能提升不僅來自晶片架構的創新,也因特斯拉掌握了從軟體到硬體的完整設計權。未來 AI5 將同時應用於 FSD 車端與資料中心推理訓練中,形成「自駕車 × 雲端AI」的閉環系統。

能源部門則持續保持高成長動能。Megapack 的部署量再創新高,年增超過四成,並預計 25Q4 再成長 20%。新一代 Megapack 4 整合變電功能,輸出電壓提升至 35kV,大幅簡化部署流程與成本,進一步鞏固特斯拉在全球儲能市場的領先地位。

整體來看,特斯拉管理層對 25Q4 的營運展望保持樂觀。雖預期資本支出將明顯上升至全年 90 億美元,但這些投資將用於 AI5 量產準備、Optimus 產線建置及能源業務擴張。短期財務壓力換來長期成長曲線,市場關注焦點已逐漸轉向AI落地後的獲利槓桿。

特斯拉 2025 年進入 AI 實體化加速期,Optimus 量產在即

從 2025 全年角度來看,特斯拉正從 AI 技術開發轉向實際商業化階段。Optimus V3 人形機器人預計於 2026 年初正式亮相,外觀與動作流暢度幾可亂真,將率先部署於特斯拉內部工廠執行物料搬運與簡易組裝任務。馬斯克表示,Optimus 的生產線將於 2025 年底啟動試產,最終目標為每年量產百萬台以上。若進展順利,該業務的市場潛在規模可達兆美元等級,並有機會成為繼電動車後的第二個成長引擎。

特斯拉亦將在 2025 年持續加大 AI 投資。公司預估全年資本支出約 90 億美元,2026 年更將上看 120 億美元,以支撐 AI5 晶片、Dojo 資料中心與機器人產能建置。市場預估特斯拉 2025 / 2026 年營收分別將年減 3.6% / 年增 17% 至 941 億美元 / 1,105 億美元;EPS 將年減 23% / 年增 24% 至 1.87 美元 / 2.33 美元。

宏觀層面上,全球自駕與 AI 機器人產業正快速擴張。市場研究預估,至 2026 年,智慧交通與實體 AI 市場規模將達 2 兆美元,年複合成長率超過 30%。相較傳統車企仍專注於電動化轉型,特斯拉已透過 FSD、AI5 與 Optimus 三大支柱建立技術與規模的領先護城河。特斯拉未來主要催化劑如下圖,這些都有機會扮演股價上行的潛在動力。

特斯拉長線故事明確,價值不容小覷,回檔反而提供進場契機

特斯拉的短線股價波動,反映市場對高研發費用與短期 EPS 下滑的擔憂,但這些支出實質上是為 AI 戰略鋪路的前置投資。公司在 AI 自駕、能源儲存與機器人領域的佈局,正逐步轉化為可持續的營收與現金流。FSD從「輔助駕駛」邁向「完全無人駕駛」的進程,Robotaxi 已進入商轉階段,而 AI5 與 Optimus 則構成特斯拉向「實體AI平台」演進的核心支柱。

從特斯拉日線圖來看,目前在 410 ~ 470 美元區間震盪,量能萎縮,屬於健康整理現象。考量公司在自駕、能源、機器人等充滿想像空間的領域之的領先地位與長期自由現金流優勢,短線回檔反而提供了更具吸引力的進場契機。

整體而言,特斯拉的成長故事已從電動車轉向AI驅動的「實體智能革命」。無論是 Robotaxi 顛覆運輸產業,或 Optimus 重塑勞動生產力,這家企業正站在科技史的新轉折點上。對長線投資人而言,每一次回檔,都是見證「AI版特斯拉」誕生的入場門票。

台股相關供應鏈或概念股

- 和大(1536):車用傳動系統零件

- 台達電(2308):提供車用電源與動力模組,是特斯拉 Model 3、Model Y 電控系統主要供應商之一。

- 大立光(3008):提供先進鏡頭模組,用於自駕視覺系統,有切入 特斯拉 鏡頭鏈跡象。

- 同致(3552):車用倒車雷達模組與感測系統供應商,與 特斯拉 有明確出貨記錄。

- 貿聯-KY(3665):供應高壓電線組與充電線束,直接打入 特斯拉 全球電動車平台。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。