圖/Shutterstock

科林研發(Lam Research,NASDAQ:LRCX)在 2025 財年第 3 季(FY25Q3,對應 2025 年 1~3 月)交出亮眼財報,營收、毛利率、每股盈餘(EPS)全面優於預期,且多項財務指標創下多年新高。然而,盤後股價卻僅微幅上漲不到 2%。這樣的市場反應,或許顯示:即使數字漂亮,市場仍未完全買單其成長故事與估值修復潛力。

從我們財報前的觀點出發,當時我們並不盲目樂觀,而是審慎地提出:「估值偏低雖吸引人,但仍取決於後續基本面能否如預期改善」。現在財報落地,是時候檢視市場是否認同這場「修復行情」。

🏭 認識科林研發:半導體製程中的「雕刻大師」

科林研發是全球領先的半導體製程設備商,專注於晶圓製造中的蝕刻(Etch)與薄膜沉積(Deposition)技術。這些設備如同「奈米等級的雕刻工具」,是打造每一顆 AI、高速運算(HPC)晶片不可或缺的關鍵。

除了主力設備業務,科林研發還擁有高毛利的 CSBG(Customer Support Business Group),提供舊機升級、維修、智慧模擬平台(如 SEMulator3D)等服務,具備穩定成長與抗景氣循環的特性。

📊 FY25Q3 財報速覽(對應 2025 年 1~3 月):

營收達 47.2 億美元

季增 +8%

年增 +13.5%

每股盈餘(EPS)為 1.04 美元

季增 +8.3%

年增 +28%

毛利率達 49%

為自 Novellus 合併以來最高水準

較上季增加 1.5 個百分點

營業利益率為 32.8%

較前一季提升 2.1 個百分點

CSBG 營收為 17 億美元

季減 2%

年增高達 21%,反映升級需求強勁

公司預估下一季,即 2025 財年第 4 季(FY25Q4,對應 2025 年 4~6 月),營收可望達 50 億美元,毛利率可能再提升至 49.5%,EPS 有望達 1.20 美元,若實現將再創歷史高點。

🔭 未來展望:升級動能仍在,修復節奏仍待觀察

在本次法說會中,管理層強調 NAND 升級與先進封裝工具導入仍是短期營運主力,並預估下一季(FY25Q4)營收將達 50 億美元,毛利率可望持續提升至 49.5%,創歷史新高。

此外,公司也透露:

NAND 工具需求:「升級與新機雙路並進」,Halo Moly 工具獲得更多大廠採用

地緣風險因應:強調全球製造靈活佈局,面對關稅影響有因應策略

下半年挑戰:認列中國業務損失將集中於後段,營收節奏略偏上半年

法人問答中多聚焦於:升級動能能否延續、關稅是否壓抑毛利天花板、以及中國曝險是否進一步擴大。

整體來看,儘管短期成長動能可能略有降速,但技術與產品策略的長線方向,仍獲市場初步肯定。

📉 財報前後的觀點:從「可望啟動」到「仍需等待」

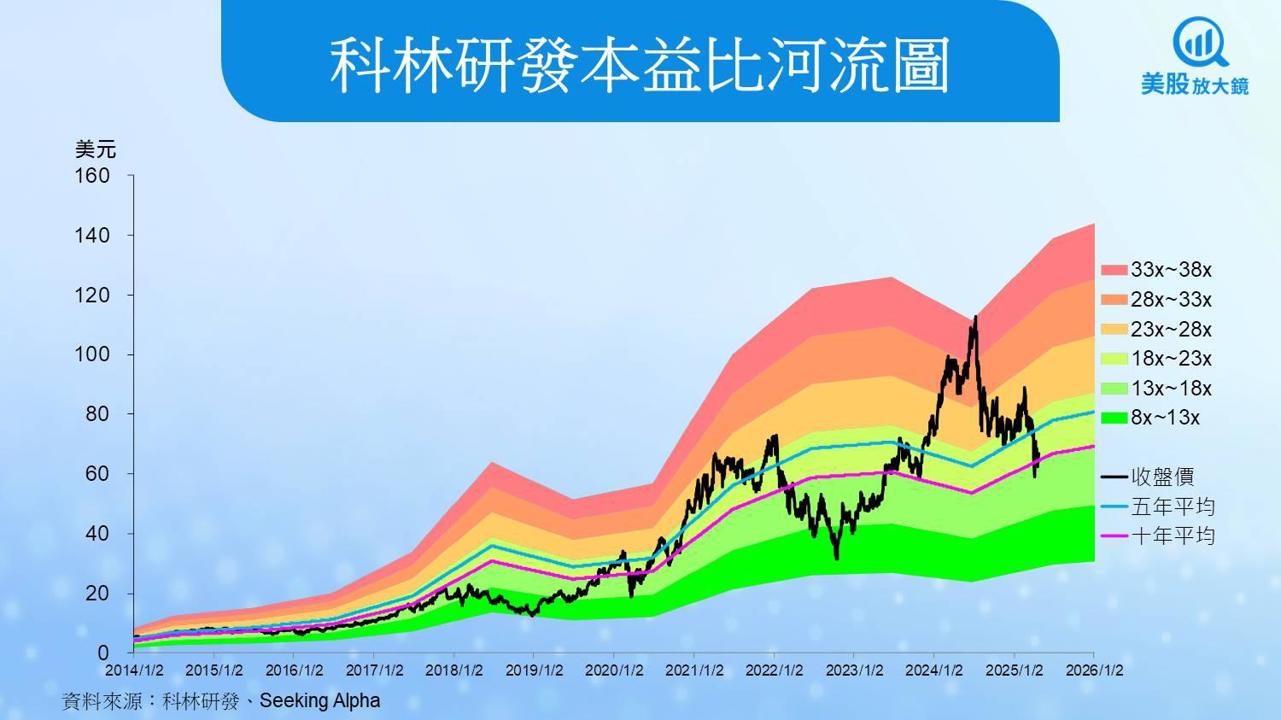

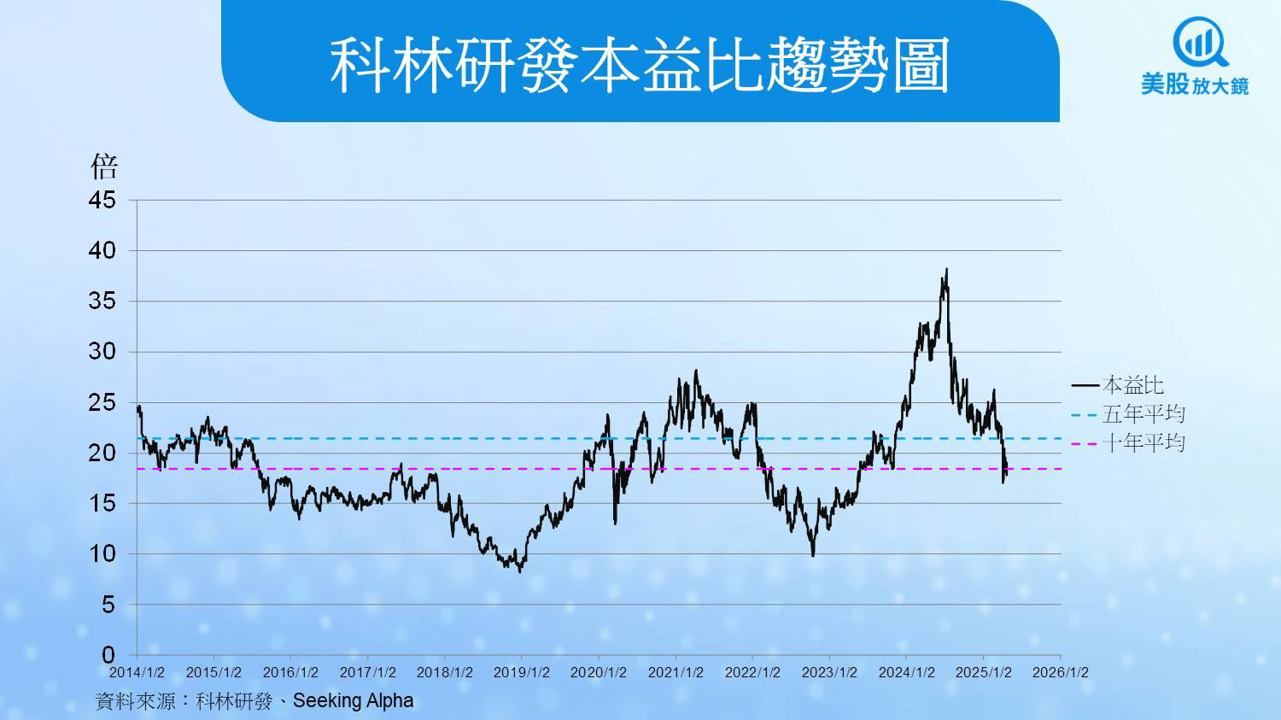

在財報公布前,我們曾指出,科林研發的估值處於歷史偏低區間(13~18 倍),顯著低於過去五年平均(21 倍)與十年平均(18 倍)。這樣的評價水準,加上預估 EPS 年增 24%,2026 財年進一步上升至 3.88 美元,若回到合理本益比如 20 倍,股價理論上可望挑戰 75 美元以上。

然而,我們也提醒過,這樣的估值修復是建立在「資本支出回溫」、「製程需求放量」與「宏觀穩定」等條件之上。如今 FY25Q3 財報已揭曉,雖然營運表現亮眼,但市場反應卻略顯冷淡,可能代表投資人對於修復行情的啟動時機,仍抱持保留。

因此,我們現階段的觀點修正為:

估值偏低的條件仍在,但修復的速度與強度,或許仍需更多外部催化才會真正展開。

📈 為什麼市場反應平淡?三大可能原因

中國市占風險未除:中國佔營收比重仍達 31%,儘管本季持平,但美中科技政策變數仍讓市場心存疑慮。

全年營收節奏偏前重後輕:管理層坦言今年屬「上半年強、下半年可能趨緩」格局,抑制估值展望。

關稅、供應鏈風險可能壓抑毛利上限:雖毛利率創新高,但若關稅延續,未來恐難持續擴張。

🔍 從「估值修復行情」到「價值等待期」

科林研發的技術領先優勢不變,在 GAA、3D NAND、先進封裝等領域擁有明顯市佔優勢,其高毛利的 CSBG 業務也持續發揮穩定作用。

但從市場反應觀察,我們可能正處於一段「估值修復尚未發生、但基本面不容忽視」的過渡期。

🚦三個可能打開修復行情的催化條件:

全球晶圓廠資本支出確實回升,尤其成熟製程段明顯改善;

AI 伺服器與 HPC 帶動記憶體升級量產化,帶動 NAND 工具出貨;

政策與地緣風險緩解,降低科林研發在中國曝險所造成的估值折價。

📎 台股延伸觀察:供應鏈誰可能同步受惠?

投資人可關注台系廠商法說會是否提及科林相關訂單進度與動能。

✅ 或許不是短跑選手,但可能是馬拉松贏家

科林研發目前的估值依舊偏低,財報表現強勁,技術領先地位未變,但市場明顯尚未全面轉為樂觀,這不代表它不具潛力,而是代表這場「價值重估」可能更像一場耐力賽,而非短線衝刺。

對長線投資人來說,這或許正是一段可以分批佈局的觀察期,而非一蹴可幾的反轉點。

【美股焦點】川普轉彎,AI股飆漲!市場為何大漲、風險卻仍在?

【美股焦點】Google 25Q1 財報前瞻:榮景堪憂,結構性壓力浮現,反彈空間有限?

【美股焦點】Netflix逆勢上漲逼近千元,已成亂流避風港?