慧與財政季度劃分方式:FY25Q4 為 2025 年 7 至 9 月、FY26Q1 為 2025 年 10 至 12 月,依此類推。

慧與(HPE)在 FY25Q4 交出的財報是一份具有轉折意義的成績單。公司季營收達 96.8 億美元,較去年同期成長 14%,創下歷史新高,而毛利率提升至 33.5%,反映營收組合正在朝高毛利事業發展。雖然因併購相關費用、存貨價值調整和重組成本,使得 GAAP EPS 僅剩 0.11 美元,看似疲弱,但扣除一次性項目後,公司本業的盈利能力明顯改善。自由現金流本季達 19 億美元,是近年來最強勢的一季,為接下來的擴張、雲端投資與收購協同效益的落地提供充裕資源。這些財務數據共同呈現一個訊號:慧與的轉型並非口號,而已在財報裡呈現實質成果。

慧與財報成績亮眼,營運體質全面改善

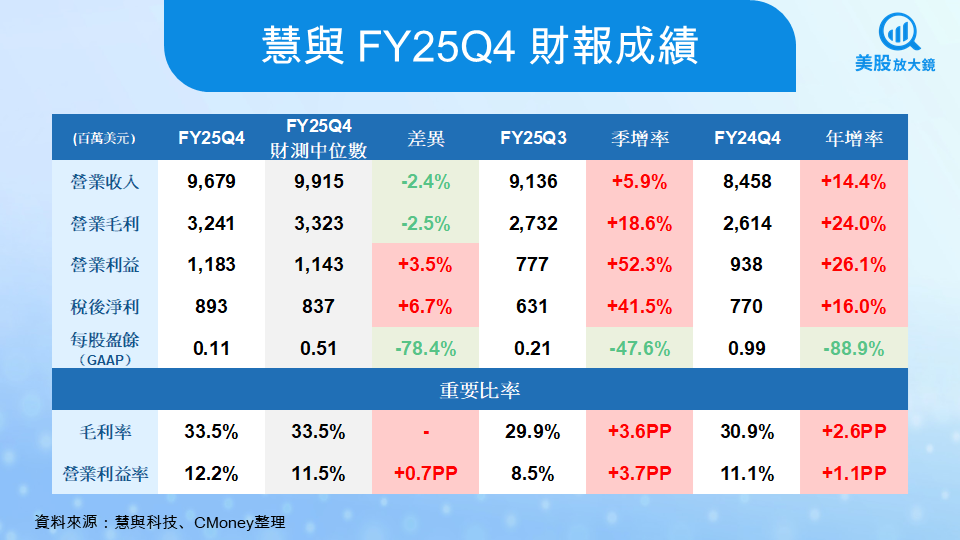

從 FY25Q4 的財報結果來看,慧與的體質正在加速強化。本季營收達 96.79 億美元,較去年同期成長 14.4%,創下歷史新高;營業毛利提高至 32.41 億美元,年增幅達 24%,反映高毛利業務在公司整體營收中的占比持續上升。營業利益也同步提升至 11.83 億美元,年增 26.1%,營業利益率因此上升至 12.2%,比去年多了 1.1 個百分點。在強勁獲利的推動下,稅後淨利達 8.93 億美元,比去年成長 16%。唯獨 GAAP EPS 因併購與重組費用影響降至 0.11 美元,與去年相比大幅縮減,不過屬一次性影響,並未改變本業走強的趨勢。

季增率也呈現全面改善。與上一季相比,本季營業毛利成長 18.6%,營業利益更大幅跳升 52.3%,是伺服器出貨時點延遲、產品組合提升與網路業務高成長共同帶來的結果。公司整體毛利率也在本季回升至 33.5%,比上一季高出 3.6 個百分點,顯示業務結構轉換正在如預期推動獲利能力上升。

營收結構的重組,毛利率快速反彈

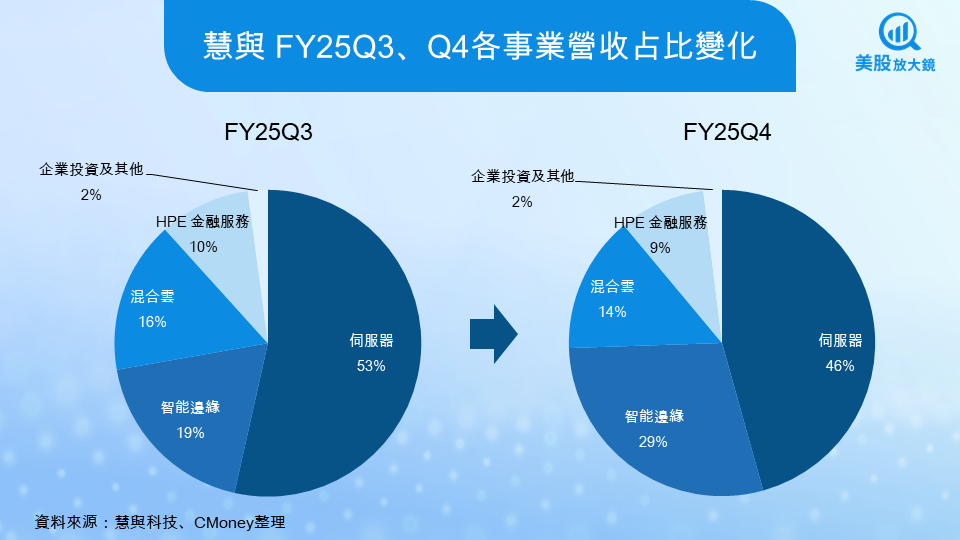

從營收結構的變化,更能看出慧與轉型的方向。過去佔比最高的伺服器業務,在本季的營收比重已從 53% 降至 46%,其下降並非來自需求崩壞,而是因為其他高毛利事業以更快的速度擴張。Networking(智能邊緣與 Juniper 的整合業務)一季之內從占比 19% 擴大到 29%,成長速度遠超市場預期,也象徵著慧與正從「伺服器公司」向「AI 網路基礎建設供應商」跨出關鍵一步。混合雲業務的占比縮減至 14%,主要是越來越多客戶從傳統採購模式轉向 GreenLake 訂閱方案,使收入在短期內由一次性認列轉為逐月遞延,對 ARR 與毛利率反而更有利。

Networking 崛起,補上資料中心網路的最後一塊

然而本季最引人注目的亮點,莫過於是智能邊緣事業的強勁增長。整合 Juniper 後,該業務的營收達到 28.1 億美元,年增幅高達 150%,成為整體成長的最大動能。這項併購不只是規模的擴大,更重要的是能力上的補強。慧與過去在企業 WiFi、邊緣網路(Aruba)的市場具備領導地位,但在資料中心交換器、骨幹路由器、網路安全與大型電信設備等領域相對薄弱。Juniper 的加入彌補了這些缺口,讓慧與首次具備完整的網通產品線,能夠在 AI 資料中心市場與 Cisco、Arista 正面競爭。

Networking 的獲利能力也遠高於其他事業,本季營業利益率接近 23%,是推動整體毛利率改善的核心力量。Juniper 的 Mist AI 網路管理平台全面採訂閱模式,與慧與的 GreenLake 平台自然整合,使更多企業網路管理、SD-WAN、資安功能能以訂閱方式計費。在本季的 ARR 中,軟體與服務收入已佔 81%,顯示高毛利、可持續營收的比重持續提升。管理層甚至在財報會議中提到,FY26 Networking 將貢獻超過全公司一半以上的營業利益,這是慧與過去二十年從未出現過的結構性變化。伺服器業務過去長期是公司的收入支柱,但其毛利率普遍僅 6–10%,如今高毛利網路業務的崛起,正使公司整體獲利結構快速轉向更健康的形態。

GreenLake 訂閱制的起飛

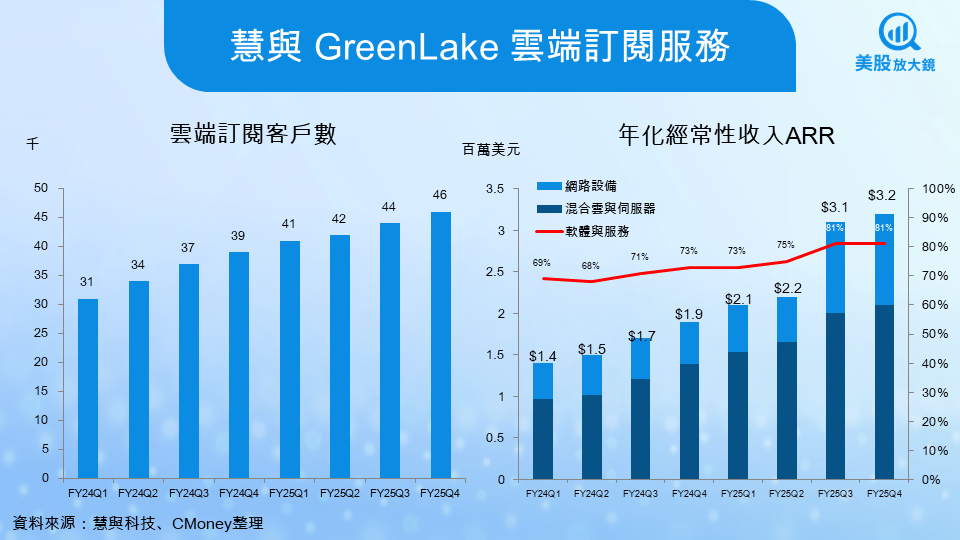

GreenLake (「隨需應變」雲端平台服務)的成長同樣象徵慧與轉型的成功。雲端訂閱服務的企業用戶數從去年同期的 39,000 家增加至 46,000 家,呈現穩健且持續的擴張。更重要的是 ARR 的規模,本季已達 32 億美元,年增 63%,且成長主要來自軟體與服務,而非硬體租賃。隨著越來越多企業採用混合雲架構,GreenLake 能提供成本可預期、依需求擴張的方案,同時整合網路、伺服器與儲存設備,形成高黏著度的營運中心。

Juniper 的 Mist AI 與 GreenLake 結合,使訂閱收入的成長具備 AI 自動化與差異化能力。企業導入後不僅降低網路管理成本,也提高可見性與自動化程度,這些都是可持續付費的價值來源。這些因素都有助於提升估值倍數,因為市場傾向給予 recurring revenue 企業更高的定價。GreenLake 的擴張代表慧與正逐步從硬體銷售企業,轉變為能以雲端與 AI 工具創造持續性收入的科技平台。

AI 伺服器需求的延後與爆發,未來兩年的成長引擎

伺服器業務在本季雖然出現年減 5% 的下滑,但背後的故事更偏向「遞延」而非「衰退」。從 AI 伺服器的訂單數據即可看出端倪:本季 AI 訂單金額突破 134 億美元,積壓訂單更攀升至 47 億美元,均創下歷史新高。管理層指出,超過六成的 AI 訂單來自主權國家與大型企業,這類客戶的部署週期較長,但一旦展開,往往具備持續擴建的需求,也讓伺服器業務出現更長線的動能。

資料中心的建置速度在本季稍有遞延,使得 AI 伺服器出貨低於預期,但從訂單與 Backlog 的角度看,趨勢並未出現任何放緩。隨著 AI 基礎建設持續成長,慧與所處的位置將更加穩固,不僅在伺服器硬體端具備優勢,在網路與雲端整合上也能受惠。

展望 FY2026,上修財測的信號與轉型後的成長輪廓

慧與對 2026 財年的展望全面上修,反映管理層對轉型進展的高度信心。公司預估 FY2026 營收將成長 17% 至 22%,Non-GAAP EPS 則落在 2.25 至 2.45 美元的區間,自由現金流也預計維持在 17 至 20 億美元的水準。這樣的展望並非單純樂觀,而是基於具體基礎,例如 Juniper 整合進度超前、Networking 高毛利結構持續提高、GreenLake 訂閱收入穩定成長,以及 AI 基礎建設需求能見度明確。這些因素共同形塑慧與未來一至兩年的成長輪廓。

從伺服器供應商走向 AI 基礎建設企業的慧與

從估值的角度來看,慧與仍然顯著低於同業。以 FY2026 的預估獲利計算,慧與的本益比約落在 8 至 9 倍,相較戴爾(DELL)的 12 倍、思科(CSCO)的 13 至 15 倍,以及 Arista(ANET)超過 25 倍的水準,仍存在明顯折價。折價主要來自市場對慧與的舊有認知,但從營收結構、訂閱收入成長、網路業務獲利能力等核心數據來看,慧與正朝著與過去截然不同的方向發展。如果 Networking 與 GreenLake 的成長軌跡持續保持現在的速度,市場對慧與的估值很可能會進一步推高。

慧與在 FY2025 展現的是轉型的拐點,而 FY26 將是這項轉型逐步成形的一年。公司已成功從低毛利、競爭激烈的伺服器市場,走向高毛利、長期可持續成長的網路與雲端平台業務。Networking 的爆發、GreenLake 的訂閱成長,以及 AI 基礎建設需求的延續,正推動慧與跨入新的成長周期。對投資人而言,這家公司不再只是傳統的伺服器供應商,而是全球 AI 資料中心建設浪潮中不可或缺的關鍵基礎建設提供者,其估值也有機會在未來被市場重新評價。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。