MSTR 如何走上「比特幣資本化」這條路?

MicroStrategy(MSTR)成立於 1989 年,原本是一家企業商業智慧(BI)與分析軟體公司。多年以來,它的本業營收穩定,但成長幅度有限,與大型科技企業相比缺乏話題性。然而在 2020 年之後,公司策略產生顯著轉變。執行長 Michael Saylor 將企業的資產配置視角,從美元現金轉向比特幣,並把這項策略視為公司長期競爭力的一部分。

當時美國處在零利率與量化寬鬆之下,企業持有現金所得到的回報極低。如果通膨率超過 2%,現金購買力會持續下降,這使得 Saylor 認為公司應透過配置比特幣來維持資產價值。這個決策成為接下來四年 MSTR 股價巨幅波動的根本原因。

隨著比特幣規模逐年提升,MicroStrategy 的持倉也快速增加。目前公司持有的比特幣,價值已遠超過本業營收,市場評價方式也因此徹底改變。投資人不再以軟體公司的方式來計價,而是把它視為「一家能以公司結構放大比特幣曝險的資本機器」。

這種轉變使 MSTR 具有其他上市公司不具備的特性:它同時是科技股,也是比特幣資產包的延伸。

MicroStrategy 的商業模式

表面上,MicroStrategy 仍提供企業客戶分析工具,但實際上,市場核心關注的,是公司如何持續募集資金並轉換成比特幣。這個模式包含三個主要來源:

1. 發行股票(ATM,At-The-Market Offering)

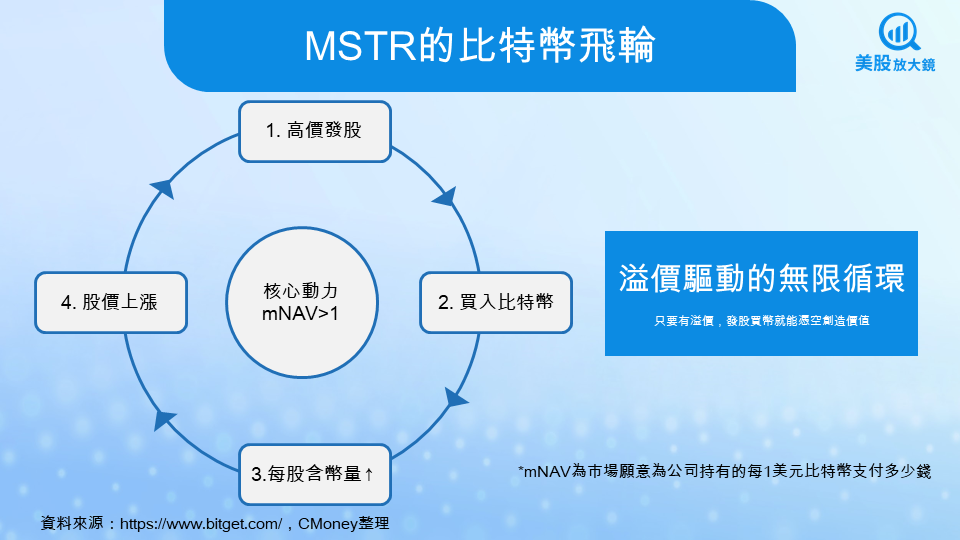

當股價上升時,公司可以直接在市場上出售現有庫存股或新增股數,以高於實際 BTC 淨值的價格籌資。這種模式讓 MicroStrategy 在比特幣多頭時能快速集資,使公司能再投入更多比特幣。股票發行會造成股本稀釋,但若募到的資金放大持倉,並讓每股比特幣(BPS)仍維持成長,市場通常願意接受這項稀釋。

2. 發行可轉換債券(Convertible Notes)

這是 MicroStrategy 最具代表性的操作。

可轉債買家多為機構資金,例如對沖基金或套利基金。公司發行的可轉債通常具有非常低甚至接近零的利率,也意味著公司能以接近免費的資金成本取得大量現金。投資人之所以願意買單,是因為可轉債具有轉換成公司股票的權利,如果 MSTR 股價持續上漲,債權人能以較低價格換股,賺取升值空間。

對 MicroStrategy 而言,這種方式比傳統公司借貸更有效率,也比散戶使用槓桿安全得多。因為可轉債的債務壓力低,還款期限長,且公司不必擔心被交易所強制平倉。

3. 結構化優先股與其他資本工具

在可轉債之外,公司也使用優先股或其他類似工具,讓機構可以以更低風險方式參與公司增資。這些發行方式目的相同:利用公司上市地位取得更多資本,並全部轉換為比特幣部位。

這三項工具共同構築出 MicroStrategy 的資本飛輪。在比特幣強勢時,飛輪會加速轉動;在比特幣弱勢時,則可能減速,但仍維持長期槓桿結構。

MSTR ,比特幣波動的放大器

市場觀察到 MSTR 與 BTC 之間的價格關聯高度一致,但仔細分析會發現兩者關係並非線性。MSTR 的波動比比特幣更大,原因有三個層面:

1. 每股比特幣(BPS)是核心估值邏輯

一般公司以營收、獲利、自由現金流等指標評價;但 MSTR 的市場邏輯不同,它的估值更像是一個「每股對應多少枚比特幣」的資產池。如果公司透過發行股票或債券增加持倉,BPS 會上升,市場會視為正向訊號。這使它的估值波動與比特幣同步,但不是相同幅度。

2. 溢價效應讓股價上漲速度快於比特幣

由於 MicroStrategy 能以極低成本募集資金買入比特幣,而散戶做不到,所以市場願意給它更高溢價。

曾經 MSTR 溢價幅度超過 100%,也就是公司每股對應的比特幣價值只有一半,其餘全部是市場認知溢價。然而當市場信心下降時,這種溢價也會迅速消失,使股價下跌幅度遠高於比特幣本身。

3. 可轉債套利造成多一層波動來源

可轉債是套利基金的主要工具。可轉債買家通常會:買債券同時做空公司股票,用空頭部位維持中性風險(delta neutral)。

當股價上漲時,套利基金會回補空單,使漲勢更快;當市場下跌時,套利方可能加大空頭部位,使跌幅更深。這使得 MSTR 的價格行為呈現「放大後的比特幣」,某些時候甚至出現獨立於比特幣的大幅震盪。

MSTR 的優勢與一般投資人無法複製的部分

MicroStrategy 的模式之所以吸引投資人,是因為它具備散戶無法做到的三項能力:

1. 能以接近零利率的方式取得資金買比特幣

公司可以發行 0% 或極低利率的可轉債,散戶並無法用這種方式取得幾十億美元並買入比特幣。

2. 不會被強制平倉

散戶使用交易所槓桿時,若比特幣短期大跌便可能爆倉;公司使用的則是長期債務與股權結構,不會在市場恐慌時被迫賣出持倉。這讓公司能比散戶更有效地承受長期波動。

3. 能利用企業結構製造「可持續的槓桿」

散戶用槓桿會因利息與風險而受限,但公司能藉由:股本、可轉換債、優先股、市場溢價,在不同市場階段重新調整負債與股本,使其比特幣曝險呈現持續擴張。這讓 MSTR 成為一種「不會被平倉的比特幣槓桿系統」。

投資 MSTR 的風險

MSTR 的槓桿結構能在比特幣多頭時放大成長,但同時也讓公司在市場震盪時承受更大的壓力。最近的行情已經清楚反映這種特性。比特幣在 10 月到 11 月間從高點大幅回落,而 MSTR 的下跌更具幅度,原因不只是比特幣走弱,而是資本結構在空頭環境下的作用開始放大。

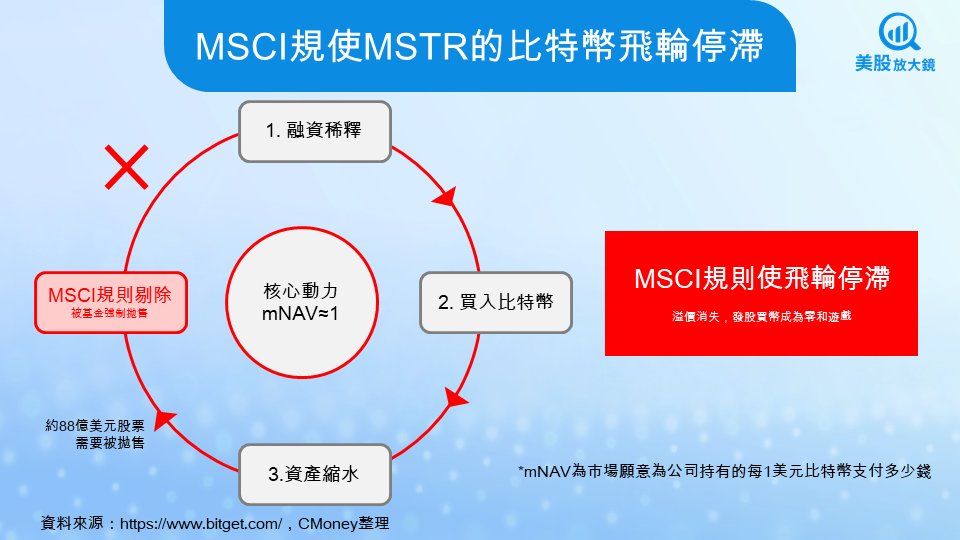

第一個風險來自比特幣的趨勢若呈現停滯或下行,公司提高每股比特幣持有量的能力會明顯下降。MSTR 的比特幣持有量已占總資產的 77%,早已超過 MSCI 的 50% 閾值,而 MSCI 已宣布將在 2026 年 1 月把公司剔除出相關指數。這項剔除決策意味著全球追蹤 MSCI 指數的被動資金需要清倉 MSTR,規模約 90 億美元。即便這些拋售並不直接涉及比特幣,但市場開始擔心公司會為了補充現金流而動用部分持倉。這類預期常會在比特幣走弱期間被放大,讓市場更難形成穩定買盤。

第二個風險與股本稀釋與溢價收縮的交互作用有關。MSTR 在比特幣強勢時以 ATM 發行股票(按市價發行股票)擴大持倉;但在下跌階段,任何新增籌資都會被市場視為稀釋,使每股比特幣短期下降,加劇股價壓力。同時, MSCI 剔除事件已削弱市場對長期溢價的信心。一旦投資人認為公司未來難以維持相同的成長速度,溢價便會快速回落,使股價跌幅遠大於比特幣本身。

第三個風險來自可轉債套利。市場在 11 月 21 日出現明顯的「多殺多」現象,清算規模達三十二億美元。在這種高波動環境下,可轉債套利基金會增加空頭對沖,使股價下跌速度加快。當市場同時出現 MSCI 剔除的預期、貝萊德等機構調整比特幣敞口、與整體避險情緒升溫時,這些結構力量會疊加,讓 MSTR 的走勢遠比比特幣更不穩定。

因此,MSTR 的價格行為不是單純的「比特幣放大版」而已,而是比特幣波動、企業籌資結構、指數規則、機構行為,四者同時作用後的結果。這些因素在多頭時會形成強力的正向循環,但在市場轉弱時,也可能反向放大風險。

誰適合 MSTR?誰應該選擇直接買比特幣?

MicroStrategy 在市場上的定位非常清楚:它是企業版的比特幣槓桿配置。

因此:

- 能承受高波動、追求更高貝塔的投資人

→ MSTR 可能更具吸引力。 - 想要獲得比特幣最單純、最乾淨的敞口

→ 直接買 BTC 或 BTC ETF 更貼合目標。 - 對套利、稀釋、企業槓桿敏感的投資人

→ 不一定適合持有 MSTR。

MSTR 的走勢正在驗證這場企業財務工程的極限

近期的市場走勢,正好提供觀察這個模式在壓力環境下的真實表現。比特幣在過去幾個月自高點明顯回落,從12萬美元一路跌到 8 萬美元,整體跌幅超過 3 成。然而 MicroStrategy 的股價反應明顯更加劇烈。公司股價從年初高點接近 400 美元,滑落到 170 美元附近,年初至今跌幅超過 4 成。這種落差反映出先前推升股價的結構,在反向行情中容易變成同樣強度的下行力量。

股價的收斂並不全由比特幣下跌造成。溢價的變化、套利部位的調整、與市場對公司再度籌資能力的重新評估,都會在短時間內放大價格波動。這使得 MSTR 的走勢不只是比特幣的鏡射,而是比特幣與金融工程交互作用後的結果。當比特幣進入整理區間,MSTR 的股價會更敏感地反映市場對公司資本策略的信心變化。

MicroStrategy 的定位因此顯得獨特。它並非一般科技企業,而是一場將企業資本結構與比特幣結合的長期實驗。這項模式能讓公司在比特幣上行周期中擴大優勢,也會在市場轉弱時承受更高波動。理解這套結構的效率與限制,才能掌握 MSTR 在美股中的角色。它提供的不是比特幣的替代品,而是一種放大後的企業版敞口。比特幣能帶來的收益與風險,透過這家公司都被重新放大一次。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。