Michael Burry 再度把自己放在市場的對立面。11 月以來,他在 X 上連續發布圖表、研究與長文,質疑 AI 投資循環的可持續性,也挑戰輝達的會計處理與產業位置。輝達隨後向分析師發出備忘錄反駁,但 Burry 表示將在後續公布更多資料支持他的論點。這些討論不只是情緒對嗆,而是直接牽動折舊年限、收入真實度與資本支出的風險評估,最終會反映在 EPS 與估值上。

本篇文章將整理他的核心觀點與實際行動,協助你從投資角度理解這場 AI 泡沫爭議的本質。

市場正在累積「供給端的壓力」

Michael Burry 在金融市場的聲譽來自他的紀律與逆向判斷。他在 2000 年代初期成立 Scion 資產管理公司,最廣為人知的是在 2005–2007 年成功預測美國房市結構性風險,並以信用違約交換(CDS)建倉做空房貸市場;這段經歷後來被翻拍成電影《大賣空》。他的投資方法一向依賴財報細節與產業週期的交叉驗證,而非情緒或市場共識。即使在他人眼中過度提前,他仍以資料為基礎維持自己的判斷。這種思維延續到他對 AI 投資熱潮的最新評論。

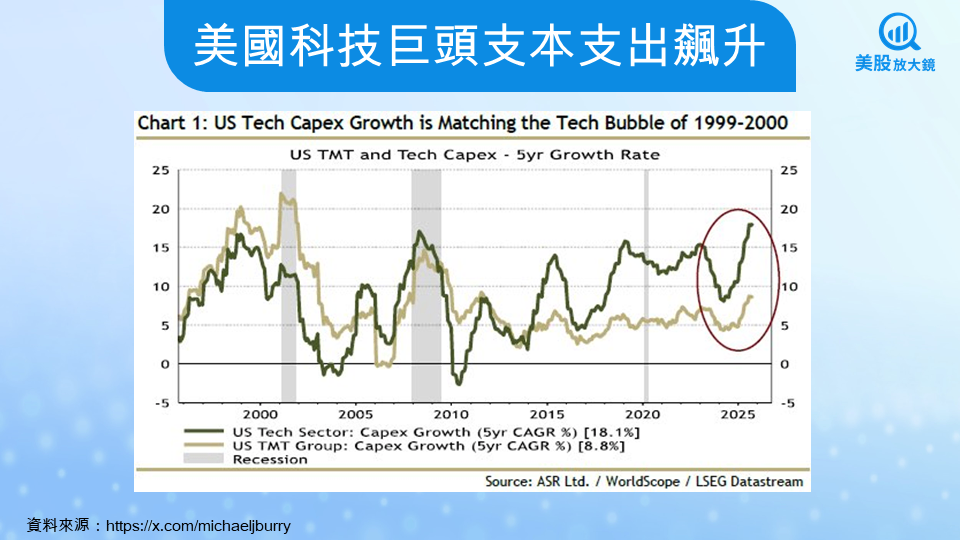

Burry 把目前的 AI 投資熱度,歸因於供給側的大規模擴張。他引用過去網路泡沫時代的案例說明:當需求端的商業模式不清楚,但供給端卻急速增加,產業便容易形成過剩。他觀察到現在主要雲端與科技巨頭準備在未來三年間投入近 3 兆美元,用於資料中心、伺服器、GPU 與能源基礎建設。

這種投資節奏與 1990 年代末期的情況相似。當年微軟、英特爾、戴爾與思科因網路需求預期而快速擴張,泡沫破裂後才證明當時的產能遠超過真實需求。Burry 認為現在的 AI 產業正以類似方式前進,只是主角換成微軟(MSFT)、谷歌(GOOGL)、臉書(META)、亞馬遜(AMZN)、甲骨文(ORCL)與 OpenAI。

在他看來,AI 的需求仍未成熟。企業應用、消費端體驗與盈利模式的建立都需要更長時間,而上游設備、數據中心與 GPU 卻早已進入軍備競賽。這種不對稱的擴張,是他稱為「供給側暴食」的結構問題。他將此視為泡沫形成的前兆,而非景氣循環中的正常投資行為。

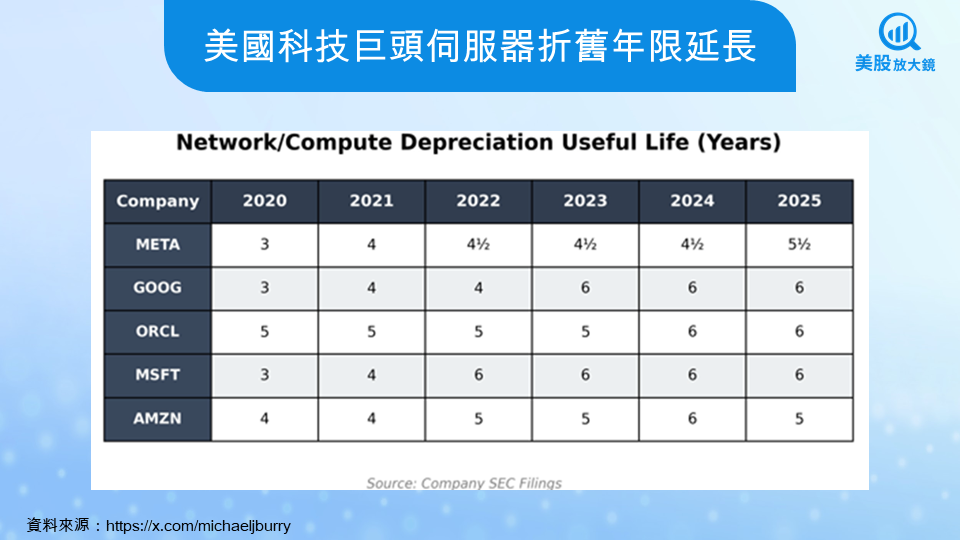

折舊年限爭議:EPS 可能被大幅高估

Burry 特別提醒折舊在 AI 評價模型中的重要性。資料中心內的 GPU、伺服器與網路設備具有明確使用壽命,但企業為了讓帳面獲利更好看,往往拉長折舊年限。這會讓短期 EPS 增加,但也造成未來負擔累積。

根據他的整理,部分企業將 GPU 使用年限從 4 年延長到 5 年、甚至 6 年。例如 Baidu 的伺服器折舊從 4 年延至 6 年,導致 2024 年淨利出現 50% 的膨脹效果。

Burry 預測,2026–2028 年間,科技巨頭合計可能低估折舊高達 1760 億美元,其中甲骨文 2028 年的獲利可能被高估超過 26%。這些數字反映出一個更深層的問題:若折舊正常化,企業當前的高毛利與強勁盈利能力將不如市場預期。

他也提出另一組觀察,指出較舊的 GPU(如 A100)在極端高電價環境下,運算邊際利潤非常有限。使用越久,獲利能力越差。延長折舊,不但不反映經濟真相,也可能把未來的損失推向之後的財報季。

收入認列的疑慮:部分 AI 收入「看起來像被補貼」

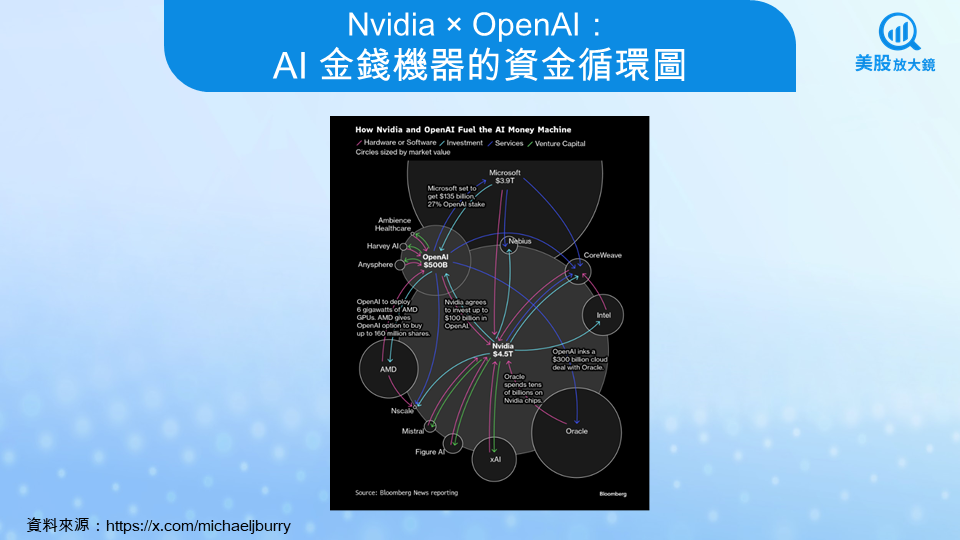

Burry 提到另一項結構問題:AI 新創的收入來源不一定反映真實需求。他整理多個案例指出,部分 AI 公司客戶的資金來源其實來自供應商的投資,形成「用別人給的錢買 GPU」的循環。這種結構會讓營收看起來很亮眼,但需求的真實度是需要檢驗的。

他甚至質疑 OpenAI 的營收透明度。他指出,OpenAI 尚未公開審計師資訊,這在大型科技企業中相當罕見。他形容這一整套模式是一幅「欺詐圖像」(Fraud Picture),需要更多監管與資訊揭露。

輝達的角色:AI 崛起的中心,也是風險的中心

儘管輝達已公開反駁其分析,Burry 在文章與貼文中多次點名輝達。他認為輝達在這輪科技投資潮中扮演的角色,與 1999 年思科在網路泡沫中的地位相似。

思科當年提供的是網路基礎設備;輝達提供的是運算基礎設備。他強調,當供給端大幅擴張,但需求端尚未明確,最先面臨調整的往往是提供基礎建設的核心企業。

他也提到輝達的股票薪酬(SBC)與股票回購議題。從 2018 年至今,輝達賺了 2050 億美元,但因為股票薪酬的稀釋,股東實際能分到的盈餘減少約一半。再加上回購被稀釋抵消,公司股份反而增加。這些訊號讓他質疑輝達股東的實際回報是否如市場想像。

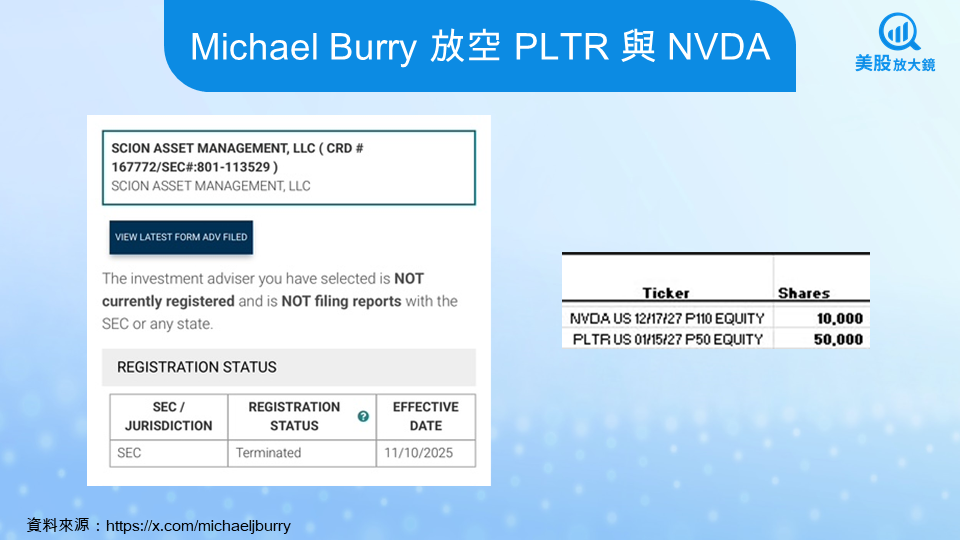

用真金白銀投票,看空 AI 但不是全面唱衰

Burry 近期不只在言論上質疑 AI 投資循環,也以實際行動表達他的看法。他揭露自己買入五萬口 Palantir(PLTR)長天期看空期權,成本約 920 萬美元;同時對輝達與其他 AI 供應鏈建立反向部位,並把部分多頭資金轉向 MOH 等醫療類股,以降低資本支出週期帶來的波動。

他的出發點並非否定科技本身,而是對 AI 基礎建設的投資節奏與會計假設持保留態度。他在貼文中反覆使用「Early is not wrong」回應外界的質疑,而這種堅持源於他過去對市場循環的觀察,包括 2000 年檢視 Amazon 估值時的擔憂、2005 年房市被誤判為安全後的危機爆發,以及當前政策制定者以「AI 公司有獲利」作為風險判斷基礎的情況。這些例子讓他認為市場正再次進入自信過度的階段:供給端快速擴張,而需求端能否實質承接仍有待驗證。

再次成為神?還是跌落神壇?

Burry 的提醒並非建立在戲劇化的預言,而是來自他對投資循環與財報結構的長期研究。他在今年 11 月決定解散 Scion 資產管理公司,不再替他人管理資金,而是以自己的資本承擔風險,相當於再度以個人部位挑戰市場共識。這項決定說明他的論點不是純粹的評論,而是具體落在資產配置上的判斷。他所質疑的,集中在供給端擴張過快、折舊年限被拉長、與部分企業營收來源缺乏透明度。他認為資本投入不可能永遠以相同速度推進,而會計上的彈性終究要回到實際盈利能力。

他曾說過:「如果你總是刺破氣球,你不會是房間裡最受歡迎的人。」這句話描述了他的角色,也點出他在市場熱潮時願意檢視那些被忽略的細節。對投資人而言,最重要的並非質疑 AI 的價值,而是釐清企業的投資步調、折舊政策與營收品質是否足以支撐現在的估值。AI 的長期影響仍然深遠,但估值的可持續性會回到財報、需求成長與現金流能否兌現。

至於 Michael Burry 是否能再一次抓準市場轉折,這要靠時間來驗證。當前的環境與他過去面對的循環不同,產業結構也更複雜。他的分析提供了一種理解風險的方式,但也不排除市場能在新的需求擴張下維持現有節奏。能否再次成功,端看他的論點能否與後續的數據相互呼應。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。