Roku Q1 營收與利潤大幅改善並上調指引,但高達約60倍的估值與來自 AMZN/GOOG 的競爭使新買家需謹慎。

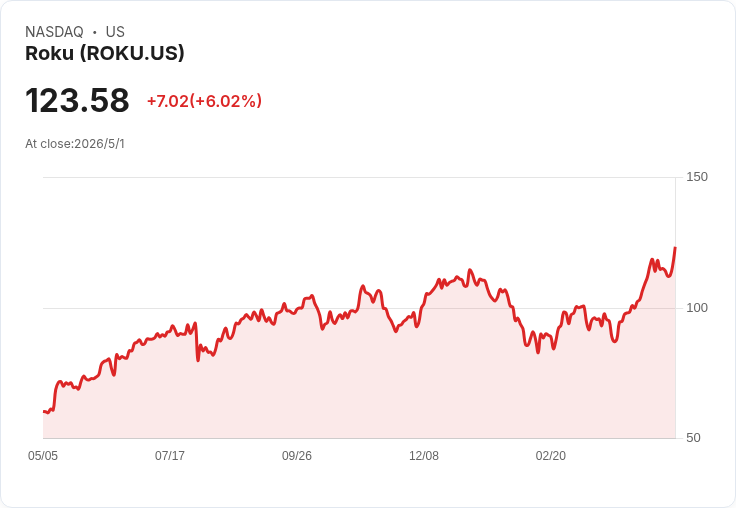

Roku 在 2026 年第一季交出超出預期的成績單:總淨營收達 12.5 億美元,年增 22%,且公司同時上調全年平臺營收指引,吸引市場目光。然而,儘管基本面亮眼,估值與競爭風險仍讓投資判斷不那麼明確。

背景與關鍵資料 - 總淨營收:12.5 億美元(年增 22%),超過公司指引與市場預期。 - 平臺營收:11.3 億美元(年增 28%),較 2025 年 Q3/Q4 的成長率顯著回升。 - 平臺內部分拆:廣告收入 6.13 億美元(年增 27%);訂閱收入 5.19 億美元(年增 30%)。公司表示奧運與超級盃等大型賽事,以及 3 月加入 Apple TV、季後宣佈加入 Peacock,推升廣告與訂閱動能。 - 獲利與現金流:淨利 8600 萬美元(去年同期虧損 2700 萬美元);調整後 EBITDA 1.48 億美元(年增 165%);自由現金流也為 1.48 億美元,為公司歷史次高。 - 使用者規模與使用量:4 月全球串流家庭數突破 1 億戶,串流時數增 8% 至 387 億小時。 - 展望:公司將全年平臺營收目標上調逾 1 億美元,預估平臺成長近 21%;第二季總營收約 13 億美元,平臺成長約 20%。

正面論點:多項利多與經營改善 Roku 顯示出「平臺驅動」的商業轉型效果:平臺(廣告與訂閱)成為成長與獲利主引擎,廣告與訂閱並行擴大,且現金流顯著改善。此外,開放且易整合的廣告技術與與第三方的合作(如 Apple TV、Peacock,以及與 Amazon 的 DSP 合作)讓 Roku 在連接式電視生態中扮演中立且可被多方利用的角色,對於偏好開放市場的廣告主具有吸引力。

負面論點與風險(也駁斥過度樂觀觀點) - 估值風險:以目前分析師對未來 12 個月每股盈餘估計計算,股價約相當於 60 倍,對於仍有虧損或薄利的裝置事業、且整體競爭激烈的公司而言,安全邊際偏低。即便營收與利潤改善,股價已預期大量好消息。 - 裝置事業掣肘:裝置營收下降 16%,裝置毛利率為負 16.3%,顯示硬體仍是拖累利潤的專案。若硬體長期無法改善,平臺毛利成長需抵消裝置損耗的壓力。 - 訂閱毛利下滑:訂閱毛利率從去年約 49% 跌至略高於 40%,管理層預期全年介於 41%–42%,代表單位經濟仍承受壓力。 - 巨頭競爭與依賴性:Roku 面對 Amazon(Fire TV)、Alphabet(Android TV / YouTube)等擁有深厚生態系的競爭者;同時在某些層面又與這些公司合作(例如與 Amazon 的需求方平臺合作),形成「既是夥伴又是競爭者」的複雜局面,長期戰略風險不可忽視。 - 宏觀與可見度限制:財務長在法說會中指稱下半年能見度有限,宏觀變數仍可能影響廣告支出與消費者付費行為。

深入分析與投資判斷建議 Roku 的 Q1 數字強化了「平臺化」的論點:廣告與訂閱雙引擎推升營收與獲利,且使用者規模與使用時數持續成長,顯示商業模式具備韌性與擴展性。然而,市場目前已將多數成長預期反映在股價上,估值偏高使得未來任何成長放緩或毛利逆風都可能導致重估。與此同時,面對能以整合生態系打包資源的科技巨頭,Roku 的中立性和開放策略雖然是優勢,但是否足以轉化為持久競爭壁壘仍有疑問。

若您持有 Roku:最新季報提供支撐理由,可考慮續抱,但應關注訂閱毛利、裝置事業趨勢與平臺營收成長是否能持續;若後續季報出現放緩或毛利進一步惡化,須重新評估持股理由。 若您考慮買入:在當前約 60 倍預期本益比的價格下,建議耐心等待更合理的進場價或觀察以下關鍵指標出現明確改善後再行佈局。

建議追蹤的關鍵指標(作為買賣判斷依據) - 平臺營收年增率持續趨勢(是否能維持 20% 左右成長) - 訂閱與廣告的單位經濟與毛利率變動(是否回升至歷史高位) - 裝置營收與毛利改善跡象(若能縮小虧損是正面訊號) - 廣告單價(RPM)與大型內容/活動(如體育賽事)帶來的季節性影響是否可持續化 - 主要合作夥伴關係與平臺滲透(例如與 Apple TV、Peacock、Amazon 的合作動態)

結論與展望 Roku 的首季展現出「成長 + 獲利回升」的雙重正面訊號,並證明平臺策略有效;但高估值與來自大型科技公司的競爭與依賴關係,使其成為一檔需謹慎權衡風險與報酬的股票。對於風險承受度高且信任其長期平臺定位的投資人,Roku 仍有吸引力;對於尋求較高安全邊際的新買家,等待估值修正或更多可持續的毛利復甦證據會是更穩健的選擇。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。