Q1財報後量化分數出爐,XLRE表現優於大盤,REIT分化明顯,利率與房市走向是關鍵。

隨著第一季財報季落幕,投資人轉向最新量化評分檢視REIT(不動產投資信託)機會與風險。本季大型與超大型REIT在量化評分上出現明顯分化,部分旅宿與服務類資產獲得高分,基礎建設類則相對吃虧。

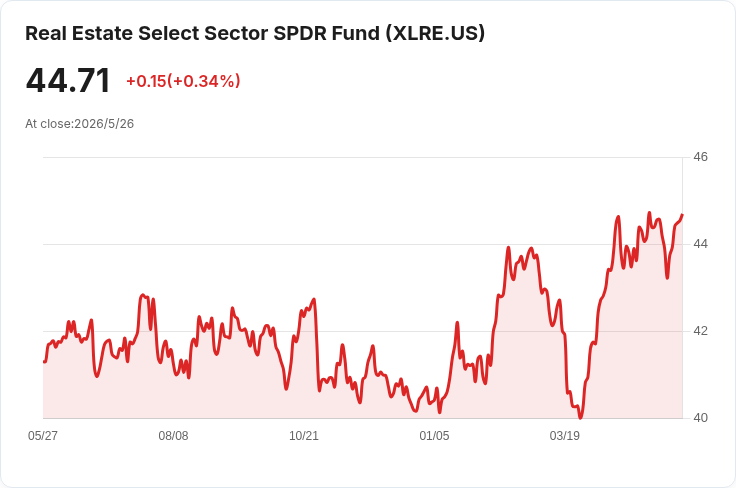

背景與關鍵資料:截至2026年年初至今,State Street Real Estate Select Sector SPDR ETF(XLRE)年初至今漲幅10.87%,優於標普500的9.17%。單看第一季,XLRE上漲1.11%,而標普500下跌4.81%。利率走勢與房市仍是REIT表現的主要變數:Freddie Mac 5月21日報告指出,30年期固定房貸平均利率自上週的6.36%升至6.51%,但仍低於去年同期的6.86%。

季後量化成績單(大型/超大型樣本): - 量化評分最高(買進/強力買進):Host Hotels & Resorts (HST) 4.70(強力買進);Jones Lang LaSalle (JLL) 4.50(強力買進);Omega Healthcare Investors (OHI) 4.44(買進);Kimco Realty (KIM) 4.16(買進);Sun Hung Kai Properties (SUHJY) 4.05(買進)。 - 量化評分最低(賣出/強力賣出):Crown Castle (CCI) 1.13(強力賣出);SBA Communications (SBAC) 1.22(強力賣出);BXP (BXP) 1.66(強力賣出);Camden Property Trust (CPT) 1.72(強力賣出);American Tower (AMT) 1.77(強力賣出)。

分析重點:高分個股多為受基本面改善或需求穩健支撐的類別。以HST為例,旅宿需求在經濟復甦與商務活動回溫下呈現彈性,使得收益與自由現金流改善,量化模型因此給予較高評分;JLL等不動產服務相關企業則受益於交易與顧問收入回升。相對地,通訊塔與基礎設施型REIT(如CCI、SBAC、AMT)評分偏低,反映市場對於這類公司高度資本支出、較長期合約回收期以及對利率與折現率敏感度的擔憂。

替代觀點與駁斥:有觀點認為通訊塔類REIT具備長期合約與穩定租金,可視為防禦性標的。然而,量化模型與近期市場定價顯示,當前利率波動與未來資本成本上升風險會顯著壓縮這類資產的現值。此外,部分高分REIT的估值亦可能已提前反映好消息,短期仍面臨利率或營運波動風險;投資人不宜單看量化分數作為唯一買賣依據。

結論與展望:本季量化分數揭示REIT內部結構性分化,投資人應持續關注三大指標:中央銀行利率政策與市場利率走向、房貸利率與住宅需求(如Freddie Mac資料)、以及各REIT的資本支出與租賃合約結構。建議投資人根據風險承受度調整曝險、追蹤後續財報與公司說明會內容,並以分散配置與期限管理來降低單一利率或類股事件的衝擊。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。