AI 不再只是技術比拚,而是誰撐得起最燒錢的基礎建設。從 Nvidia 籌資至少 200 億美元發債、Alphabet 計劃 800 億美元史上最大增資,到 PowerFleet 把南非政府大單與效率改革綁在一起,AI 正走向一場資本實力決勝負的長期戰。

全球 AI 熱潮看似一片榮景,背後卻悄悄變成一場「誰有錢撐下去」的硬仗。隨著 AI 應用從實驗室衝向實際商轉,晶片、資料中心到電力設備全面大擴張,連手握現金的龍頭公司,也開始大舉走進資本市場,把 AI 變成徹頭徹尾的「融資故事」。

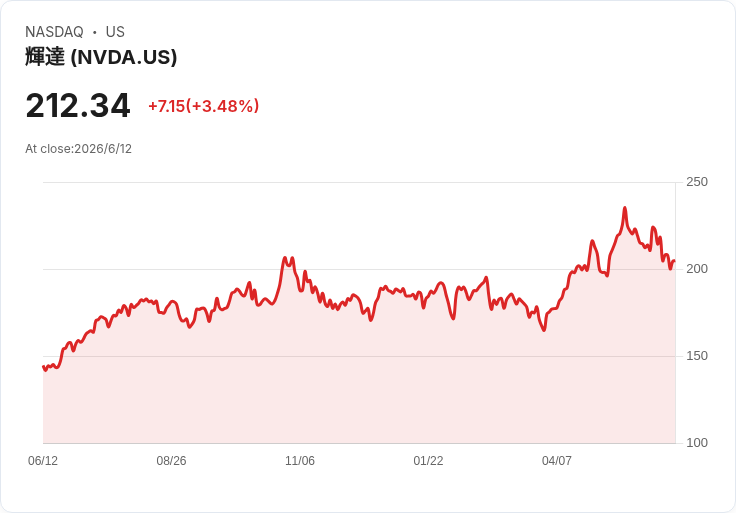

以 AI 晶片霸主 Nvidia (NVDA) 為例,市場消息指出,公司正準備在債券市場籌資至少 200 億美元,發行期別從 2 年到 30 年不等,這將是 Nvidia 自 2021 年以來首度發行公司債。外界普遍認為,Nvidia 現金流相當充沛,這並非財務吃緊,而是典型的「用別人的錢,蓋自己的 AI 王國」──透過債券鎖定長期資金成本,同時保留手上現金彈性,因應未來更多併購與投資需求。

與此同時,雲端與 AI 巨頭也先後端出超大型籌資計畫。Alphabet (GOOGL, GOOGL) 傳出計劃啟動高達 800 億美元的增資,規模甚至超越 SpaceX 擬議中的 750 億美元 IPO,將改寫史上最大股票融資紀錄。相較之下,Amazon (AMZN)、Meta (META)、以及同樣深耕 AI 資料中心與雲端的 Oracle (ORCL)、Supermicro (SMCI),則多採用發債或「股債並行」模式,把 AI 基礎建設的資金壓力分散在更長的時間軸上。

這一輪融資潮的核心,其實圍繞在資本支出 (CapEx) 急速膨脹。大型雲端業者在資料中心、伺服器、GPU 叢集與供電基礎設施上的投資愈來愈驚人。部分分析顯示,Amazon 目前幾乎將營運現金流全數投入資本支出,等於把未來數年的成長提前押注在 AI 與雲端基礎建設上。對投資人來說,這種「現金流換成鋼筋水泥與機櫃」的策略,一旦景氣反轉或技術路線變化,風險也會同步放大。

更值得注意的是,AI 資金戰不只發生在超級巨頭身上,中型科技服務與軟體公司也在調整體質,以便接住 AI 帶來的長線需求。專注物聯網與 AI 視覺安全解決方案的 PowerFleet (AIOT) 在最新財報說明中指出,公司過去 18 個月重整全球營運模式、統一產品路線,實現超過 3,400 萬美元的年度成本協同效應,並在 2026 會計年度把營收拉高至 4.438 億美元、年增 22%,調整後 EBITDA 成長更達 44%,達到 9,700 萬美元,首次轉為 GAAP 營業利益正數。

PowerFleet 的轉折點之一,是拿下南非國庫 (South African Treasury) 合約,這被公司形容為史上最大單一標案,預估 5 年合約總價值介於 1 億到 1.2 億美元,部署資產最多可達 20 萬台。依公司說法,此案毛利率結構與既有業務相近,對整體獲利具有正面貢獻,但導入流程高度複雜且分階段實施,實際營收與現金流將在 2027 年下半年至 2028 年才會全面反映。

為了因應這種「前期重投資、後期才收割」的典型 AI 型專案,PowerFleet 管理層一方面追求成長,另一方面也下重手做效率改革。公司預期 2027 會計年度可再額外挖出 1,200 萬美元的年度效率節約,不過上半年營運費用會先略為上升,待下半年才換成 EBITDA 邊際持續擴張。財務長 David Wilson 也坦言,雖然 2026 全年營運逐季轉好,現金流並非線性,主要是公司刻意提前替南非大案採購車載設備,短期會看到較大現金流出,再由客戶預付款與後續收款逐步抵銷。

PowerFleet 對未來一年的財測,也充分反映這種「資本密集型成長」的現實:2027 會計年度營收預估落在 4.85 億到 4.9 億美元之間,服務型收入將突破 4 億美元;調整後 EBITDA 上看 1.22 億至 1.25 億美元,EBITDA 利潤率可望達 25%;自由現金流則預估介於 3,000 萬到 3,500 萬美元,同時槓桿比率有機會降到 1.5 至 1.75 倍區間,為未來可能的債務償還甚至庫藏股計畫預留空間。

從市場情緒來看,這種「先燒錢、後賺錢」的 AI 模式,也一度引發資金大幅輪動。2025 年底到 2026 年初,投資人對 AI 帶來的破壞性充滿焦慮:軟體業怕 AI 壓縮訂閱價格與利潤,加密貨幣圈則擔心 AI 代理人自動交易、配置資本,會稀釋現有基礎設施價值,資金短暫撤出成長股,轉入相對防禦標的。然而進入 2026 年春季後,市場話題迅速被美國與伊朗衝突等地緣政治風險接手,投資人開始更在意油價、通膨與全球穩定,而不再只盯著 AI 估值泡沫。

在這樣多重壓力交錯的環境下,AI 題材公司之間的差異,愈來愈不是「誰的模型好一點」,而是「誰有能力持續砸錢,把模型背後那座看不見的鋼鐵城市蓋起來」。Nvidia 選擇用債券強化財務彈性,Alphabet 用史詩級增資承接長期布局,Amazon、Meta、Oracle、Supermicro 各自透過股、債組合支撐龐大 CapEx;中型公司如 PowerFleet 則靠成本協同、效率計畫與大型長約來換取信用與現金流。

對投資人而言,這一波 AI 投資浪潮帶來的關鍵問題不再只是「哪家技術最強」,而是:在利率仍不算低、地緣政治風險升溫的前提下,哪些公司能在不過度稀釋股東、不把資產負債表壓爆的情況下,撐過最燒錢的建設期?回過頭看今天的融資規模與財務策略,幾年後,很可能會被視為 AI 產業真正分出勝負的起跑線。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。