Oppenheimer對AI雲端供應商CoreWeave給予「優於大盤」的評級,並設定目標價140美元,預測未來增長潛力。

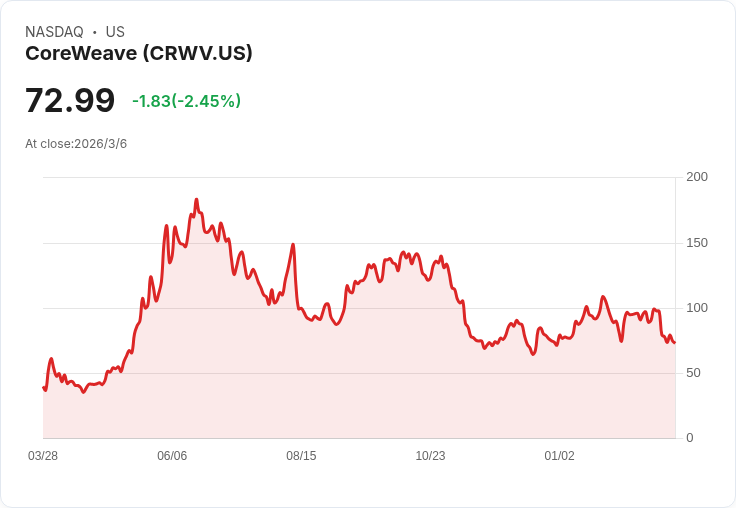

在市場震盪中,Oppenheimer於週五首次對CoreWeave(CRWV)發表分析報告,給予其「優於大盤」的評級,並將目標價設為140美元。儘管自2025年6月創下183美元的歷史高點以來,CoreWeave股價已大幅下跌,但Oppenheimer分析師Param Singh指出,投資者對該公司不斷增加的負債和資本支出反應過度,忽略了其長期潛力。

根據Singh的報告,CoreWeave擁有668億美元的訂單積壓,計劃將現有850MW的可用活躍電力擴充套件至約5GW。然而,他也提到,資本支出的需求遠超客戶初始提供的現金,這導致短期內自由現金流受到壓制,並增加了公司的負債負擔。

Oppenheimer的DCF模型顯示,CoreWeave未來將經歷三個階段的成長:第一階段是快速增長(60% CAGR 2025-2030),第二階段隨著行業成熟而放緩(6.4% CAGR 2030-2035),最終進入穩定增長期(2%)。在此期間,活躍電力保持平穩,資本支出減少至維護水平,自由現金流利潤率則穩定於25%以上。

此外,Oppenheimer認為CoreWeave在大型AI應用方面與其他雲服務競爭者區隔開來,專注於建立垂直整合平臺,利用先進GPU處理工作負載。但同時,也建議CoreWeave需擴充套件市場策略,以更有效地面對包括Google、Amazon及Microsoft等巨頭,以及Nebius和Lambda等類似競爭對手的挑戰。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。