AI 基礎設施投資升溫,Nvidia、Amazon、Oracle 等巨頭瘋狂發債,SpaceX 傳也將募資 200 億美元;同時 Amazon 透過 AWS 佈局量子運算,意在卡位下一輪企業運算大轉型,華爾街在科技基建與高槓桿之間遊走鋼索。

在生成式 AI 帶動的新一輪科技淘金熱中,資本市場找到最新下注管道:不是買股票,而是把錢借給打造 AI 基礎設施的公司。從矽谷到華爾街, AI 正把企業融資結構與未來運算版圖一起改寫,而背後的風險與機會,遠超過一場單純的科技股行情。

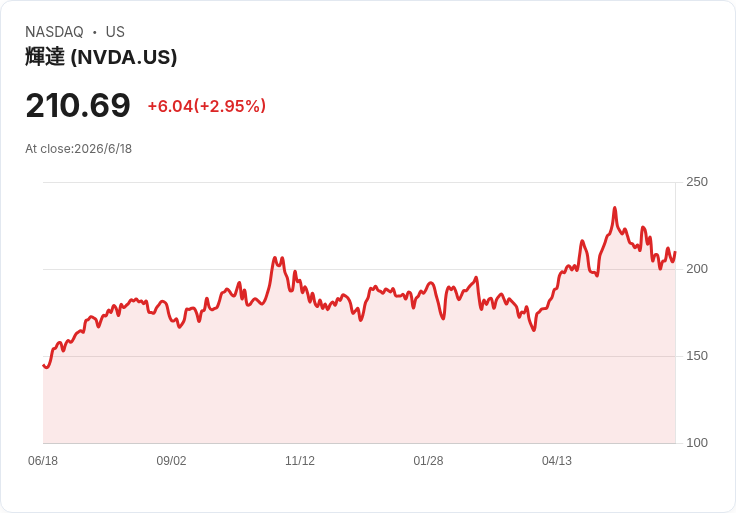

首先浮上檯面的是債市的「巨獸級」融資案。晶片龍頭 Nvidia(NVDA) 近期首度自 2021 年以來重返債券市場,一口氣發行 250 億美元公司債,認購金額卻高達 850 億美元,超出供給逾三倍,迫使公司把原先約 200 億美元的發債規模往上拉高。Nvidia 在最新一季就賺進近 430 億美元淨利、全年營收約 2,160 億美元,顯然不是為了「活下去」才借錢,而是利用低成本資金提高布局 AI 資本支出的彈性。

同樣借力打 AI 東風的還有雲端巨擘。Amazon(AMZN) 自 2025 年初以來,累計發行超過 800 億美元債務,且不局限美元,甚至在加拿大元市場寫下史上最大規模的公司債交易。Alphabet(GOOGL) 則選擇另一條路,改以普通股與優先股方式籌得約 850 億美元,避免債務膨脹。整體來看,擁有龐大現金流的科技巨頭,多是站在財務實力相對安全的位置上放大槓桿,用別人的錢提前卡位 AI 時代的資料中心、專用晶片與網路設備。

但並非所有借錢者都一樣安全。Oracle(ORCL) 計畫今年籌資最高可達 500 億美元,並已在 AI 相關資本支出上猛踩油門。該公司 2026 會計年度自由現金流約為負 240 億美元,主因資本支出暴增至近 560 億美元,整體債務餘額也突破 1,000 億美元。雖然帳面上仍有獲利、雲端業務具成長性,卻已開始引發市場對其資產負債表「拉太滿」的疑慮。

壓力更大的則是仍處於燒錢階段的企業。SpaceX(SPCX) 在創下史上規模最大的太空公司 IPO 後,傳出正籌備至少 200 億美元的公司債發行,目的恐怕並非全然開拓新成長,更是為了替 2027 年到期的過橋貸款再融資。SpaceX 2025 年虧損近 50 億美元,2026 年首季在 46.9 億美元營收上仍虧損 42.8 億美元,其中整併自 xAI 的 AI 事業,去年就繳出 64 億美元營運虧損、僅 32 億美元營收的「血書」。

儘管如此,SpaceX 並非毫無籌碼。它握有巨額長期合約,例如與 Google 簽訂的雲端運算交易,從 2026 年 10 月到 2029 年 6 月,每月可收 9.2 億美元計算資源費用,另有與 Anthropic 的合作,總額上看 450 億美元。不過這些合約都附有解約權,一旦科技支出循環反轉,收入能否兌現仍存變數,讓潛在債券投資人無法完全放下心。

在 AI 資本支出往上堆疊的同一時間,Amazon 也悄悄把賭注下到更長遠的未來——量子運算。Amazon AI 高階主管 Peter DeSantis 接受 CNBC 訪問時表示,他相信在未來五到七年內,市場將看到「首批具有商業價值、但規模仍偏小」的量子電腦。這並不意味量子即將取代傳統運算,而是透露 Amazon 正試圖讓 AWS 成為每一波關鍵企業運算轉換的「必經平台」,從雲端、AI,到下一階段的量子。

目前 AWS 已是 Amazon 評價的關鍵引擎,藉由雲端基礎設施與 AI 服務,吸附製藥、能源、金融等高價值企業客戶。量子電腦一旦具備實用性,最有可能率先導入的也正是這類客戶,用以解決傳統電腦算不動的複雜問題。Amazon 2025 年推出的 Ocelot 原型量子晶片,主打降低量子錯誤更正所需的資源,瞄準的正是量子運算最大技術痛點——量子位元極度脆弱、易出錯。

有別於把量子視為獨立產品線的想像,Amazon 的策略更接近「把一切算力都包進雲」。未來在 AWS 上,傳統運算、GPU、客製化 AI 晶片與量子服務,可能只是客戶勾選的不同服務選項。當企業一開始為儲存上雲,接著導入資料庫、AI 工具與資安服務,量子便有機會成為堆疊在最上層的另一個高毛利模組,進一步拉高客戶黏著度與轉換成本。

這樣的藍圖並非 Amazon 獨走。Microsoft(MSFT) 近年也積極發展量子計算,Google 則將量子列為長期優先項目。然而,Nvidia(NVDA) 執行長黃仁勳對實用量子運算的時間表持保留態度,凸顯產業內部對技術落地速度看法分歧。也正因此,Amazon 在布局上的關鍵並不在於「量子何時大爆發」,而是確保一旦量子真的提早成熟,AWS 已經站在最有利的抽成位置。

對投資人而言,這一輪 AI 狂潮下的債務熱潮與量子賭注,構成了同一個難題:企業是在利用強大現金流放大優勢,還是走向過度槓桿?目前為止,Nvidia、Amazon、Alphabet 等「印鈔級」企業看來仍是從實力出發、追求更大成長選擇權;Oracle 與 SpaceX 則必須以更精準的執行與現金流兌現,來說服市場其高槓桿不會成為下一個風險引爆點。

隨著 AI 與未來量子運算基礎設施持續擴張,資本市場對「燒錢換增長」的容忍度終究有限。未來幾年,真正能脫穎而出的,將是那些既能在技術轉折點佔得先機,又能維持財務紀律的玩家。對華爾街與散戶來說,真正要看緊的,不只是營收成長曲線,而是這場 AI 基建豪賭何時開始回本,誰在享受高槓桿紅利,誰又悄悄走向償債壓力的邊緣。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。