AI運算需求推升先進製程與記憶體投資,TSMC營收暴增、Micron擴大在美支出並入股GlobalWafers。市場資金同步轉向AI基礎設施與數位資產,顯示半導體與雲端硬體供應鏈恐長期處於緊俏狀態,供應風險與景氣循環將更劇烈。

人工智慧熱潮持續席捲全球科技產業,從晶圓代工龍頭 Taiwan Semiconductor Manufacturing Co. (TSM) 到記憶體大廠 Micron Technology (MU),最新一波財報與投資計畫,正悄悄勾勒出「AI硬體長期吃緊」的新格局。市場資金流向也給出強烈訊號:資產管理機構不只積極加碼 AI 與雲端基礎設施相關標的,還同步押注數位資產與新一代醫療技術,讓整體科技鏈的景氣循環更具爆發力、也更難預測。

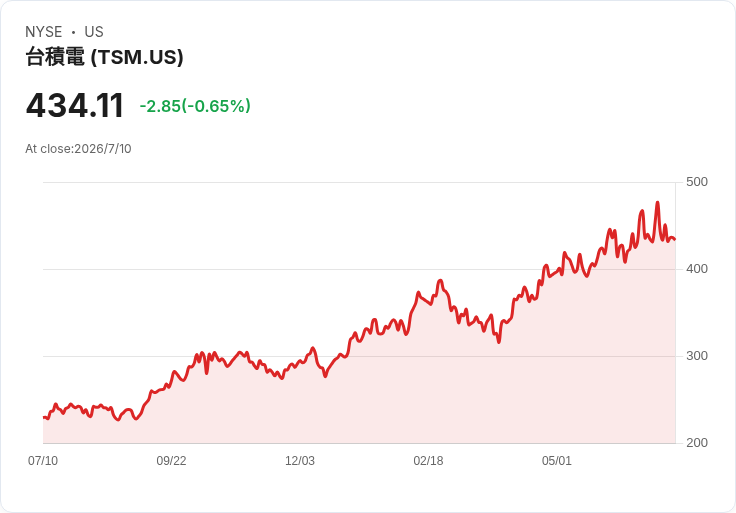

先看關鍵風向球 TSMC。該公司公布 2026 年 6 月營收達新台幣 4,426.8 億元,年增 67.9%,不僅較前一個月再成長 6.2%,上半年累計營收更突破新台幣 2.4 兆元,較 2025 年同期大增 35.6%。分析機構 SemiAnalysis 指出,TSMC 第二季營收已超越公司原先高標 402 億美元的財測。更關鍵的是,過去四年 TSMC 的 6 月營收往往月減,這次卻逆勢成長,凸顯 AI 晶片需求強勁,帶動先進製程產能「全面賣光」。

SemiAnalysis 分析師 Sravan Kundojjala 直言,全球 AI 供需狀況依舊吃緊,TSMC 的 3 奈米製程(N3)產能幾乎被 AI GPU 與 CPU 客戶包下,包含 Nvidia (NVDA)、Apple (AAPL)、Advanced Micro Devices (AMD) 等美國科技巨頭。該機構預估,TSMC 2026 年來自 AI 晶片的營收可望超過 400 億美元,占總營收將近 25%。在 AI 應用從雲端訓練擴散到邊緣裝置的過程中,TSMC 不但維持全球純晶圓代工 73% 的市占,更持續在台灣嘉義科學園區新增兩座先進封裝廠,以因應高階 AI 晶片對 CoWoS 等封裝技術的龐大需求。

不過,前端晶圓產能吃緊只是故事的一半。下游記憶體與材料供應,也開始浮現下一波瓶頸。Micron Technology (MU) 近期宣布,將加大在美國的投資力度,計畫到 2035 年在美國投入總額上看 2,500 億美元,高於先前規劃的 2,000 億美元,目標是讓美國生產的 DRAM 佔公司總產能約 40%。在最新動作中,Micron 更出手入股台灣 GlobalWafers,為其位在德州 Sherman 的晶圓廠提供融資與穩定供給。

Wedbush Securities 分析師 Matt Bryson 研判,Micron 這筆對 GlobalWafers 的投資,可能提前揭露了產業界另一個硬體瓶頸──晶圓供應。他指出,隨著 AI 帶動記憶體與邏輯晶片投資自 2028 年一路擴張到 2030 年,晶圓需求將急遽放大,若上游產能擴充跟不上,整個科技產業恐面臨「有設計、沒材料」的尷尬局面。Bryson 認為,Micron 願意提早捆綁關鍵供應商,顯示其客戶已預期未來需求將大幅攀升,有機會延長這一輪記憶體景氣循環,即便最終仍難避免供過於求風險。

值得注意的是,這波供應鏈重組並非單一企業行為,而是與政府產業政策緊密綁定。Micron 指出,在美國聯邦政府推動強化記憶體供應的架構下,公司上修長期投資計畫,將創造更多直接與間接就業機會,同時降低美國在 AI 時代對海外關鍵零組件的依賴。換言之,AI 晶片需求不只推高企業資本支出,更驅動晶圓、封裝、記憶體全鏈條向「在地化、高資本密度」轉型,產業景氣的波動將不再只受市場需求左右,也會被地緣政治與補貼政策深刻牽動。

在資本市場端,資金流向同樣給出明確線索。以知名主動管理機構 ARK Invest 為例,其 7 月 6 至 10 日間的操作顯示,資金正積極鎖定 AI 基礎設施與數位資產生態系。ARK 在這一週內大舉加碼 Elon Musk 創辦的 Space Exploration Technologies (SPCX),總計買進約 3.49 萬股,金額約 5,210 萬美元,同時投入約 2,580 萬美元增持 Eli Lilly (LLY),逾 2,070 萬美元加碼 Meta Platforms (META),並分別向 X-Energy (XE)、Coinbase Global (COIN)、Circle Internet Group (CRCL) 投入千萬美元級資金。

ARK 的布局脈絡十分清楚:在硬體端押注 AI 雲端與運算基礎設施;在軟體與服務端投注於 AI 支援的藥物研發、精準醫療;在金融層面則加深對加密貨幣交易所、穩定幣基礎建設與數位資產市場的曝險。與此同時,ARK 也擴大持有 AI 雲端供應商 CoreWeave (CRWV) 及國防科技公司 Kratos Defense & Security Solutions (KTOS),突顯 AI 不僅是資料中心的故事,更延伸到軍工與關鍵基礎設施領域。

相對地,ARK 在傳統或已大幅上漲的科技股上,則選擇逢高減碼,包括出脫約 3,380 萬美元的 Advanced Micro Devices (AMD),以及調節 Roku (ROKU)、Robinhood Markets (HOOD)、Deere (DE)、Iridium Communications (IRDM) 等持股;在醫療與基因科技領域,則大幅減持 Natera (NTRA)、Illumina (ILMN)、Twist Bioscience (TWST)、10X Genomics (TXG) 及 BioNTech (BNTX) 等標的,反映資金正從「廣撒」轉向「集中火力」,鎖定 AI 應用最直接、成長能見度最高的環節。

從 TSMC 和 Micron 的投資方向,到 ARK 為代表的市場資金再平衡,可以看出未來數年的主軸:AI 驅動的硬體需求將持續拉高先進製程、記憶體與晶圓材料的供應強度,但短期內難以完全解決產能瓶頸。對投資人而言,這意味著相關供應鏈企業在景氣高檔時可能享有超額利潤,但也必須警惕一旦資本支出過度集中、需求成長開始放緩,庫存與報價修正的力道恐比過去更劇烈。

更大的問題在於,當 AI 成為國力與產業競爭的核心戰場,供應鏈不再只是成本與效率的考量,而是國安與政策工具的一部分。TSMC 在台灣擴充先進封裝,Micron 強化美國本土生產、捆綁上游晶圓供應,背後都凸顯「科技去風險化」的趨勢。未來幾年,全球 AI 晶片與記憶體市場能否在高成長與供應穩定之間取得平衡,將決定這場 AI 革命是帶來長期繁榮,還是另一輪更劇烈的半導體榮枯循環。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。