亞太半導體 ETF 狂飆、全球潔淨能源基金強勢反攻,Amazon、AMD 等雲端與晶片巨頭砸下天量資本支出搶 AI 商機,卻也推高電力與基建成本。聯準會官員 Mary Daly 警告:2027 年將是檢驗 AI 真實生產力與資本泡沫的關鍵年。

在 AI 狂熱席捲全球資本市場之際,一場由「算力」與「電力」共同驅動的新一輪資本循環正急速成形:從亞洲半導體權重 ETF、全球潔淨能源基金,到雲端巨頭與晶片龍頭的史無前例資本支出,帶來耀眼報酬的同時,也埋下景氣與通膨新風險。

首先,資金正大舉押注亞太晶片供應鏈。追蹤亞洲 50 大龍頭的 iShares Asia 50 ETF(NYSEARCA:AIA),今年初至 6 月 3 日漲幅達 52.67%,遠勝 SPDR S&P 500 ETF Trust(NYSEARCA:SPY)的 10.61%。若從去年 6 月算起,一年報酬甚至高達 100.7%,創下過去十年亞洲大型股相對 S&P 500 最大的超額表現。表面上看似「重押亞洲」,本質卻幾乎是對台灣與韓國高階半導體的集中豪賭。

從最新持股結構可見端倪:Taiwan Semiconductor Manufacturing(NYSE:TSM)一檔就占 AIA 淨資產 22.42%,Samsung Electronics 連同特別股約 14%,再加上 SK hynix 的 4.15%,三檔合計已接近四成權重。若再納入 MediaTek、Hon Hai、Delta、UMC、ASE 等一系列電子與代工股,半導體相關曝險已超過 45%。換句話說,AIA 之所以能在短短半年內替 1 萬美元變出逾 5,000 美元的帳面獲利,核心是 TSM 一檔「扛指標」。

數據也支持這個說法。TSM 今年以來股價上漲 44.1%,一年漲幅則高達 123.65%。公司第二季營收達新台幣 1.13 兆元,年增 43.82%,毛利成長 37.26%。管理層明言,成長主因是「AI 與高效能運算晶片需求暴衝」,並核准 312.8 億美元資本支出,以及對 TSMC Arizona 注資 200 億美元。市值約 2.32 兆美元、預估本益比 28 倍,市場已將 TSM 視為「關鍵 AI 基礎設施」,而非景氣循環股。

相較之下,市場原以為會帶動 AIA 的中國網路巨頭,今年反而成為拖累。AIA 第四大持股 Alibaba(NYSE:BABA)今年以來股價下跌 13.21%,NetEase(NASDAQ:NTES)也跌逾一成。Alibaba 最新一季營收僅成長 3%,達 352.8 億美元,並因雲端與即時零售大幅砸錢導致 1.23 億美元營運虧損,調整後 EBITA 年減 84%。儘管雲智慧事業營收成長 40%,CEO Eddie Wu 強調 AI 投資已從「孵化期」進入「大規模商業化」,市場卻仍在消化獲利壓縮與成長轉型之間的拉扯,壓抑股價與 ETF 表現。

與 AIA 類似,另一個 AI 受惠端則體現在電力與綠能資產。iShares Global Clean Energy ETF(NASDAQ:ICLN)今年前五個月股價自 16 美元漲至 24 美元,投資人若在 2025 年最後一個交易日投入 1 萬美元,至今帳面價值約 14,455 美元,年初以來漲幅約 45%,同期間 SPY 僅約 11%。若再拉長至一年,ICLN 報酬率高達 92%,遠超 SPY 的 28%。

值得注意的是,ICLN 的這波反彈並非 2020、2021 年那種「低利率+補貼題材」的重演,而是被重新定價為「電網與供電基礎建設」。美國能源部預估,資料中心用電占全美電力消耗的比重,將從 2018 年的 1.9%,拉高至 2028 年的最高 12%。單一大型資料中心的用電可達 1GW,相當於 75 萬戶家庭用電量。EIA 基準情境則預測,到 2050 年,美國發電結構中天然氣、風電與太陽能合計占比,將從 2025 年的 6 成攀升至約 8 成。

在這樣的結構性需求下,以 Bloom Energy 為代表的相關企業股價大漲,甚至有分析指出,其單一成分股就對 ICLN 報酬貢獻巨大。指數前十大持股中,China Yangtze Power 這類水力發電營運商權重也相當吃重,讓投資人透過「潔淨能源」題材,實際押注的是水力、風力與太陽能等穩定電力供應商,呼應 AI 時代對長期大規模電力的需求。

短期來看,美國稅務設計更為這波熱潮加了一把火。產業報導指出,若要享有完整稅賦優惠,相關綠能項目必須在 2026 年 7 月 4 日前動工,促使太陽能模組、逆變器與電解設備等訂單大舉前移。ICLN 在 2025 年已上漲 47%,2026 年初又在訂單提前認列效應下持續上攻。部分機構投資人如 Florin Court Capital 甚至在 2025 年底將 ICLN 提升為資產組合第一大持股,權重一度上看 13%,之後才在股價飆升 8 成後逢高減碼。

然而,這種由政策時點與 AI 電力需求堆疊出的漲勢,也讓風險快速累積。其一,稅賦優惠造成的訂單「前拉」是一次性事件,7 月 4 日門檻過後,下半年訂單與獲利恐進入消化期。其二,政治風向也在變化。前總統 Donald Trump 於達沃斯喊話偏向傳統能源與核電,已讓潔淨能源 ETF 出現資金流出。統計顯示,即便 ICLN 價格續漲,今年 4 月整體潔淨能源基金卻出現約 15 億美元淨流出,顯示部分投資人選擇獲利了結。

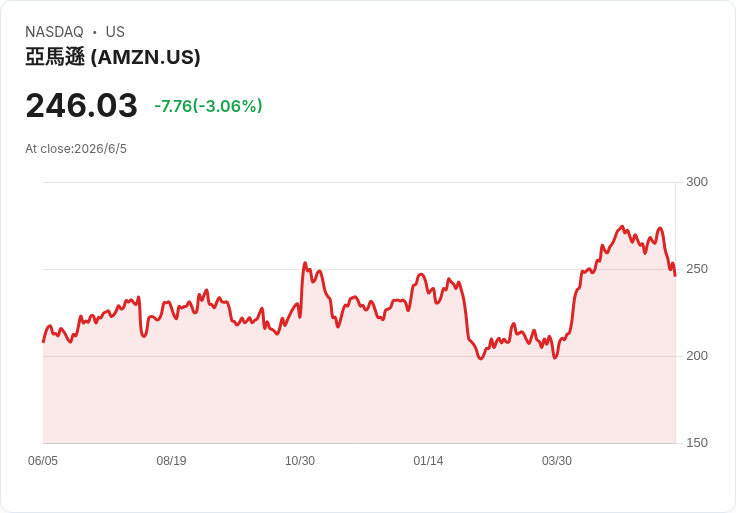

在另一端,雲端與網路巨頭則成為這波 AI 基礎設施的大金主。Amazon(NASDAQ:AMZN)最新一季財報顯示,雲端部門 Amazon Web Services(AWS)營收年增 28%,達 376 億美元,較前兩季的 24% 與 20% 進一步加速。CEO Andy Jassy 指出,AWS 在這麼大的基礎上仍能維持如此成長,「上次有這種增速時,AWS 規模只有現在一半。」其中關鍵在於 AI 訓練與推論需求暴衝,並逐步轉向採用自家設計晶片。

Amazon 透露,其自研晶片家族,包括 Graviton、Trainium、Nitro 等,年化營收已超過 200 億美元,且以三位數百分比快速成長。這些晶片直接對標 Nvidia(NASDAQ:NVDA)等外部供應商,讓 Amazon 在滿足內部算力需求之餘,也能兼顧成本與性能。AWS 尚手握 3,640 億美元未實現合約(RPO),並擴大與 OpenAI 的雲端合作,顯示未來幾年 AI 相關雲端收入仍有支撐。

除了雲端,Amazon 的其他高毛利引擎也在加速。廣告業務單季營收達 172 億美元,年增 24%,在數位廣告市場上已僅次於 Alphabet 與 Meta Platforms。北美零售部門則受惠於物流效率提升與倉儲網絡精簡,營業利益從去年同期的 58 億美元躍升至 83 億美元,帶動整體營業利益成長 30%,營業利益率創下 13.1% 新高。

但耀眼成績背後,是幾乎「燒光」自由現金流的驚人資本支出。Amazon 今年第一季在廠房與設備上的投資就達 442 億美元,高於去年同期的 250 億美元,管理層預估 2026 年全年資本支出將近 2,000 億美元,多數投入資料中心與 AI 晶片。過去 12 個月自由現金流從近 260 億美元驟降至約 12 億美元,凸顯在 AI 投資回收前,股東必須承受現金流壓力與股價波動。

半導體個股同樣在高期待與高估值之間拉扯。Advanced Micro Devices(NASDAQ:AMD)今年初在 AI 題材推動下股價創新高,但近期隨 Broadcom 財報不如市場「超級樂觀」預期,全體晶片股遭到修正,AMD 亦跟著從高點回落。事實上,AMD 基本面仍然強勁:2026 年第一季營收年增 38% 至 103 億美元,高於前季的 34% 成長,其中資料中心部門營收大增 57% 至 58 億美元,占比首次過半,被 CEO Lisa Su 形容為「成長軌跡明顯轉折、商業結構發生質變」。

展望後市,AMD 指引本季營收約 112 億美元,年增約 46%。更大的成長動能則來自下半年將開始放量的次世代 Instinct MI450 加速卡與 Helios 機櫃系統。Meta Platforms 已承諾部署最高 6GW 的 AMD Instinct GPU,第一波將基於客製化 MI450 晶片,理論上足以支撐資料中心業務一路成長至 2027 年。

不過,股價早已反映相當程度的樂觀。以過去 12 個月調整後盈餘計算,AMD 本益比超過 100 倍,在利率仍偏高的環境下,留給獲利成長失誤的空間相當有限。除了 PC 與遊戲部門可能因零組件成本上升面臨壓力外,MI450 大量出貨初期亦可能壓縮毛利,加上生產高度仰賴 TSM 先進製程產能,一旦供給吃緊,出貨節奏即受限制。

在市場情緒持續高漲的同時,政策制定者已開始提出提醒。聯準會舊金山分行總裁 Mary Daly 近日接受 Bloomberg 訪問時指出,企業確實在為 AI 大舉投資、試驗與培訓員工,但「廣泛的生產力提升尚未出現」,AI 的投資報酬率仍在驗證中,因此她將 2027 年視為檢驗 AI 是否真正轉化為經濟效益的「試金石」。

Daly 認為,目前 AI 投資集中在資本雄厚的「七雄」科技巨頭,短期不至於演變成金融穩定風險,但資料中心與電力建設需求已開始對通膨造成壓力。她提醒,新的資料中心與發電設施在短期可能推升設備與能源價格,但長期若成功擴大供給,反而有助壓低相關成本。她也指出,勞動市場仍維持穩健卻謹慎的狀態,失業率約 4.3%,勞動參與率在 61.8% 附近徘徊,企業並未因 AI 浪潮而急著擴大招募。

綜合來看,無論是押注 TSM 的亞洲 ETF、搭上電力基建風口的 ICLN,抑或砸下千億美元搶占雲端 AI 的 Amazon 與高估值的 AMD,當前 AI 主題投資在帳面績效上極度亮眼,背後卻同時夾帶三大不確定:AI 資本支出能否持續、台海及地緣風險是否維持在「只聞樓梯響」、以及 AI 應用能否在 2027 年前真正轉化為廣泛生產力與企業獲利。

對投資人而言,與其將這波行情視為「百年一遇的暴利機會」,不如把 AIA 視為槓桿化的 TSM 交易、ICLN 視為電網與電力資產的再評價工具,而 Amazon、AMD 則是高強度資本支出與高成長的折衝結果。下一步真正值得追蹤的,不只是股價,而是雲端巨頭的 AI 資本支出指引、資料中心用電與綠能訂單在 2026 年下半之後是否出現衰退,以及企業端生產力數據是否開始回應這場史上最大規模的「算力+電力」投注。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。